Questões de Concurso

Foram encontradas 77.680 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

1. Ativo Financeiro 2. Ativo Permanente 3. Ativo Imobilizado 4. Ativo Intangível

( ) Bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa. ( ) Itens tangíveis que são mantidos para o uso na produção ou fornecimento de bens ou serviços, ou para fins administrativos, inclusive os decorrentes de operações que transfiram para a entidade os benefícios, riscos e controle desses bens, cuja utilização se dará por mais de um período. ( ) Créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários. ( ) Direitos que tenham por objeto bens incorpóreos destinados à manutenção da atividade pública ou exercidos com essa finalidade.

Assinale a sequência correta.

Considere que os equipamentos adquiridos têm vida útil estimada de 20 anos e um valor residual de R$ 72.000,00. Qual o valor da despesa de depreciação calculada pelo método das cotas constantes que constou no Balanço Patrimonial elaborado em 31/dezembro/2023?

I. Decisão em processo judicial após a data das demonstrações contábeis, confirmando que a entidade já tinha a obrigação presente naquela data. A entidade deve ajustar qualquer provisão relacionada ao processo anteriormente reconhecida ou reconhecer uma nova provisão. II. Obtenção de informação, após a data das demonstrações contábeis, indicando que um ativo teve seu valor reduzido ao final daquele exercício ou que o valor da perda por redução ao valor recuperável do ativo previamente reconhecido precisa ser ajustado. III. Determinação, após a data das demonstrações contábeis, do custo dos ativos adquiridos ou do valor recebido pela venda de ativos, antes da data das demonstrações contábeis. IV. Descoberta de fraude ou erros que demostram que as demonstrações contábeis estavam incorretas.

São fatos caracterizados como eventos subsequentes:

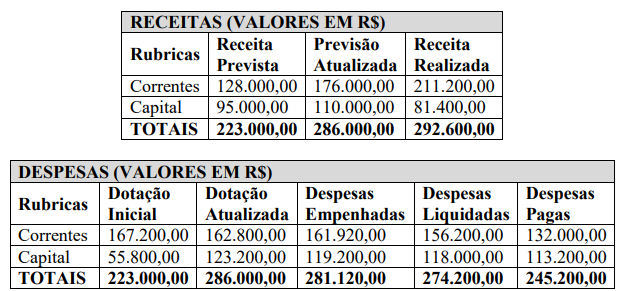

Considerando as informações do Balanço Orçamentário, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O resultado da Execução Orçamentária Corrente é um Superávit de R$ 49.280,00. ( ) A economia orçamentária é de R$ 4.880,00. ( ) O resultado da Execução Orçamentária é um Superávit de R$ 11.480,00. ( ) O resultado da Execução Orçamentária de Capital é um Superávit de R$ 37.800,00.

Assinale a sequência correta

I. Fornecer meios para agilizar a programação financeira, otimizando a utilização dos recursos do Tesouro Nacional, através da unificação dos recursos de caixa do Governo Federal. II. Permitir que a Contabilidade Aplicada à Administração Pública seja fonte segura e tempestiva de informações gerenciais para todos os níveis da Administração Pública Federal. III. Integrar e compatibilizar as informações dos diversos Órgãos e Entidades participantes do Sistema. IV. Proporcionar a transparência dos gastos públicos que são disponibilizados no Portal Transparência do Governo Federal.

São objetivos do SIAFI:

A normatização do tratamento contábil aplicável aos eventos subsequentes foi elaborada com base na Norma Brasileira de Contabilidade (NBC TSP) 25 – Evento Subsequente, do Conselho Federal de Contabilidade (CFC).

Com relação à Norma Brasileira de Contabilidade (NBC TSP) 25 – Evento Subsequente, analise as afirmativas a seguir.

I. Eventos subsequentes que não dão origem a ajustes são eventos que evidenciam condições que já existiam na data das demonstrações contábeis.

II. A data das demonstrações contábeis corresponde à data do último dia do período contábil ao qual se referem as demonstrações contábeis.

III. A entidade deve divulgar a data em que foi concedida a autorização para emissão das demonstrações contábeis e quem concedeu tal autorização.

Estão corretas as afirmativas

As notas explicativas são informações adicionais às apresentadas nos quadros das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e são consideradas parte integrante das demonstrações.

Com relação às notas explicativas, assinale a alternativa correta.

I. Concisão revela um aspecto do uso econômico e subjetivo das informações. O preenchimento de arquivos com material supérfluo, por exemplo, irá desfocar a equipe do objetivo do trabalho e levar ao uso ineficiente do tempo destinado à auditoria. Dessa forma, os papéis de trabalho devem conter mais informações do que o necessário, e o auditor deve ter em mente que todos os assuntos precisam ser documentados.

II. Clareza é fundamental para a compreensão dos usuários, reforçada, por exemplo, quando os documentos de auditoria apresentam uma lista de abreviaturas e um glossário com os principais termos utilizados.

III. Completude é também um atributo relevante, tendo em vista que a documentação deve suportar todas as informações contidas no relatório de auditoria, ou em outra forma de comunicação dos resultados, além de indicar o que foi realizado e até mesmo o que não foi abordado no contexto dos trabalhos.

Analise as informações a seguir:

I. É certo afirmar que o orçamento é um plano de atividades futuras, geralmente aplicado em 12 meses, e representa os departamentos e o todo da organização em termos financeiros, oferecendo as diretrizes para o desempenho satisfatório da entidade empresarial.

II. É certo afirmar que os princípios básicos do orçamento são constituídos pelos processos: preparação, montagem e monitoramento de sua execução.

Marque a alternativa CORRETA: