Questões de Concurso

Foram encontradas 77.680 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

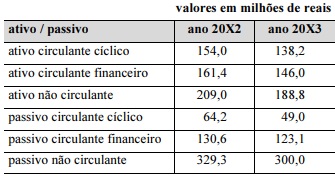

Com base nessas informações, julgue o item a seguir.

Ocorre significativa deterioração do saldo em tesouraria ao

longo do biênio.

Com base na situação hipotética precedente, julgue o próximo item.

Para que a referida empresa atinja seu ponto de equilíbrio contábil, é necessário um faturamento de R$ 9 milhões, caso seja mantida a distribuição de vendas apresentada.

O índice da margem de contribuição é de 30%.

No momento em que a entidade atingir um volume de

100 mil unidades vendidas, um aumento de 1% no volume

de vendas implicará um aumento de 8% no seu lucro.

O lucro da entidade será igual aos seus custos e despesas

fixas quando a entidade atingir 200 mil unidades vendidas.

Com base nessa situação hipotética, julgue o item seguinte.

A referida indústria atingirá seu ponto de equilíbrio contábil

ao vender R$ 16.625 milhões do produto.

Com base nessa situação hipotética, julgue o item seguinte.

O lucro desejado exigirá que se duplique o montante de

vendas em relação às vendas no ponto de equilíbrio contábil.

Com base nessa situação hipotética, julgue o item seguinte.

Uma redução de 5% nos custos variáveis, sem modificação

das demais condições, reduzirá o ponto de equilíbrio contábil

em 20% em relação à situação atual vivenciada pela referida

indústria.

Julgue o item que se segue, referente aos métodos de escolha de projetos de investimento.

Considere que um investidor receba uma oferta de

investimento que exigirá um aporte de recursos imediato de

R$ 12 milhões, gerando retornos de R$ 7 milhões em cada

um dos próximos dois anos, sendo de 13% ao ano o custo de

capital do investidor. Nessas condições, o valor presente

líquido do investimento é positivo e justifica o investimento.

A respeito da contabilidade de custos, julgue o item subsequente.

O custeio baseado em atividade se vale dos direcionadores

de custos, que são os fatores que determinam ou influenciam

a maneira como os produtos utilizam as atividades.

A respeito da contabilidade de custos, julgue o item subsequente.

No custeio por absorção, todos os gastos relativos ao esforço

de produção são distribuídos para todos os produtos ou

serviços feitos.

A respeito da contabilidade de custos, julgue o item subsequente.

No custeio baseado em atividades, a atribuição dos custos

deve ser feita pelo critério do rastreamento, prioritariamente

ao da alocação direta.

A respeito da contabilidade de custos, julgue o item subsequente.

O uso do custo-padrão corrente, embora seja útil para

apontar ineficiências e defeitos na linha de produção, possui

menor eficiência para essa finalidade do que o uso do custo

estimado.

A respeito da contabilidade de custos, julgue o item subsequente.

O método do custo-padrão é utilizado em substituição ao

método do custeio por absorção ou ao do custeio variável.

No que se refere à combinação de negócios, à fusão, à incorporação e à cisão, julgue o item que se segue.

A data da aquisição é a data em que o adquirente transfere a

contraprestação, adquire os ativos e assume os passivos,

independentemente da obtenção do controle da adquirida.

No que se refere à combinação de negócios, à fusão, à incorporação e à cisão, julgue o item que se segue.

O adquirente deve mensurar os ativos identificáveis

adquiridos e os passivos assumidos pelos respectivos valores

justos da data da aquisição.

No que se refere à combinação de negócios, à fusão, à incorporação e à cisão, julgue o item que se segue.

A entidade deve contabilizar cada combinação de negócios

pela aplicação do método de aquisição, que requer somente a

identificação do adquirente; o reconhecimento e a

mensuração dos ativos identificáveis adquiridos e dos

passivos assumidos; e o reconhecimento e a mensuração do

goodwill ou do ganho proveniente de compra vantajosa.

No que se refere à combinação de negócios, à fusão, à incorporação e à cisão, julgue o item que se segue.

O adquirente deve mensurar o valor de direito readquirido,

reconhecido como ativo intangível, com base no prazo

contratual remanescente do contrato que lhe deu origem,

independentemente de os participantes do mercado

considerarem a potencial renovação do contrato na

mensuração do valor justo desse ativo intangível.

A partir da situação hipotética precedente, julgue o item seguinte, relativo a reconhecimento e mensuração de concessões.

Caso a empresa Alfa realize o pagamento à vista da outorga da concessão, o lançamento contábil da obtenção da licença será o apresentado a seguir.

Disponibilidades R$ 3.000.000.000

a Concessão de telefonia móvel – região Beta (Imobilizado)

R$ 3.000.000.000