Foram encontradas 77.680 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

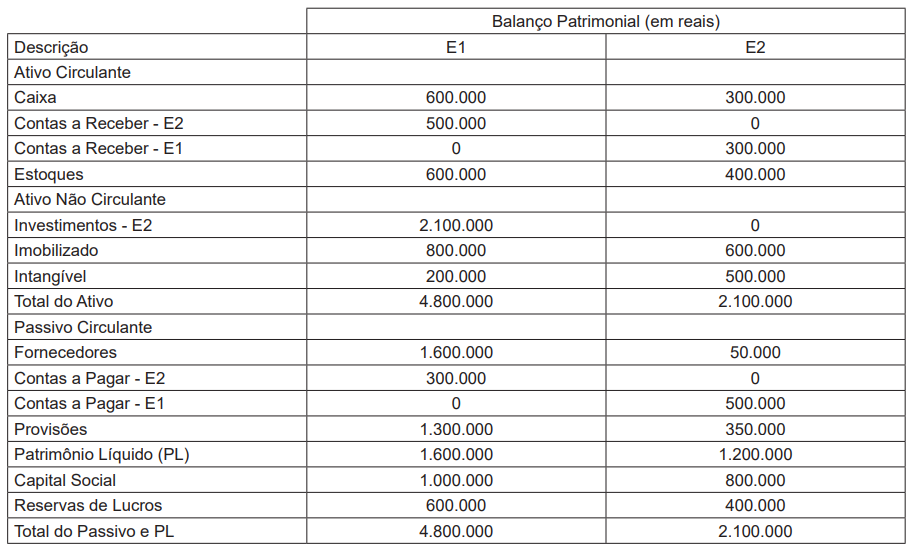

Duas empresas S.A. apresentaram as seguintes informações constantes na Tabela a seguir, em 31/12/X4. A empresa E1

detém 100% das ações de E2.

Na data de aquisição do controle (01/01/X4) de E2, a empresa E1 pagou R$ 1.900.000,00, que compreendeu R$ 200.000,00 de Goodwill, R$ 100.000,00 de mais-valia do ativo imobilizado, R$ 500.000,00 de mais-valia dos estoques, R$ 200.000,00 referentes à carteira de clientes e R$ 100.000,00 decorrentes de uma provisão identificada e não reconhecida pela E2 S.A. Em 31/12/X4, E1 apropriou, pelo método de equivalência patrimonial, R$ 200.000,00. Não há estoques entre empresas.

Considerando-se as informações apresentadas, os valores do Ativo Intangível Consolidado e do Ativo Total Consolidado,

ambos de E1 S.A., em 31/12/X4 são, respectivamente, em reais, de

Em 31 de dezembro de 2019, uma empresa S.A. testa um ativo imobilizado ao seu valor recuperável. O ativo está contabilizado pelo custo histórico, sendo seu valor contábil de R$ 150.000,00 e tendo a vida útil remanescente estimada em 10 anos. O valor recuperável da máquina foi determinado com base no cálculo do valor em uso (considerado valor recuperável), no total de R$ 116.000,00. Entre os anos de 2020 e 2022, não ocorreu nenhum evento que exigisse que o valor recuperável do ativo fosse reestimado, e nenhuma perda ou reversão por impairment foi reconhecida. Em 30 de dezembro de 2023, foram capitalizados R$ 25.000,00 para melhorar o desempenho do ativo, considerados como benfeitorias. Em 31 de dezembro de 2023, a empresa avaliou que a perda por desvalorização reconhecida em período anterior não mais existia e que o valor recuperável do ativo era de R$ 118.000,00.

Considerando-se as informações apresentadas, verifica-se que o valor da reversão da redução ao valor recuperável em

31 de dezembro de 2023, em reais, é de

Uma empresa S.A. está preparando suas demonstrações financeiras para reporte em 31 de dezembro de 2024 e, para isso, está analisando o tratamento contábil adequado para cada uma das seguintes situações.

1. Durante o ano, foi movida uma ação cível contra a empresa. O cenário A indica perda de R$ 350.000,00, com 30% de probabilidade de ocorrência; o cenário B indica perda de R$ 250.000,00, com 40% de probabilidade de ocorrência; e o cenário C indica perda de R$ 60.000,00, com 30% de probabilidade de ocorrência. A opinião do consultor jurídico da empresa é que há provável chance de perda, mas há grande variabilidade na expectativa dos desembolsos futuros, além de as diferenças entre as probabilidades de ocorrência serem pequenas.

2. A empresa opera lucrativamente a partir de diversas fábricas e decidiu transferir uma das operações para uma nova fábrica. O arrendamento da antiga fábrica ainda possui um prazo de 5 anos. O arrendamento não pode ser cancelado, e a fábrica não pode ser sublocada. A empresa determinou que há custos inevitáveis nesse caso, pois as obrigações do contrato excedem os benefícios econômicos que se esperam ao longo do contrato. O custo para liquidar o antigo arrendamento é de R$ 950.000,00 e não está incluído na obrigação de aluguel.

3. Está em curso um litígio para a recuperação de R$ 1.300.000,00 em impostos. Tanto os consultores jurídicos quanto os diretores acreditam que é provável que essa ação seja bem-sucedida e a empresa receba esse valor.

Considerando-se as informações apresentadas e os preceitos do CPC 25, identificou-se que há necessidade de reconhecer uma provisão na

Uma empresa S.A. arrendou uma propriedade na qual foi descoberto petróleo no solo. Os poços nessa propriedade produziram 40.000 barris de petróleo durante o ano, que foram vendidos a um preço médio de R$ 60,00 por barril. Os recursos petrolíferos totais dessa propriedade são estimados em 500.000 barris. O arrendamento previa um pagamento total de R$ 1.500.000,00 ao arrendador (proprietário), antes que a perfuração pudesse ser iniciada, e um aluguel anual de R$ 62.000,00. Um prêmio de 10% do preço de venda de cada barril de petróleo extraído é pago anualmente ao arrendador. Além disso, a empresa S.A. (arrendatária) deverá limpar todos os resíduos e detritos da perfuração e suportar os custos de recondicionamento da terra quando os poços forem abandonados. O justo valor estimado, no momento do arrendamento, dessa limpeza e desse recondicionamento, é de R$ 100.000,00.

Considerando-se as informações apresentadas, verifica-se que o cálculo do resultado anual dessa operação em relação à

propriedade arrendada pela empresa S.A., em reais, será de

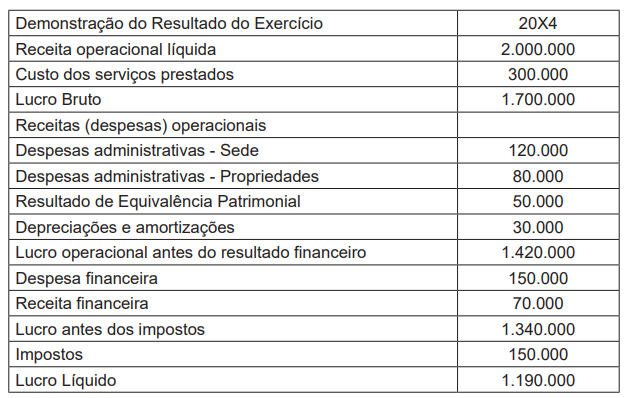

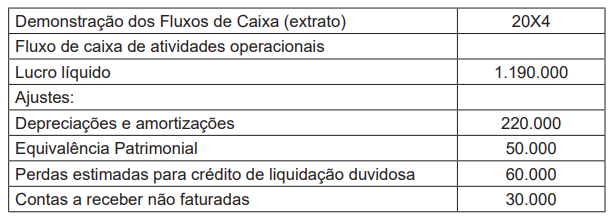

Uma empresa S.A. do ramo de shopping centers apresentou as seguintes informações: Demonstração do Resultado do Exercício, Nota Explicativa e extrato da Demonstração dos Fluxos de Caixa. A empresa reconhece seus shopping centers como propriedades para investimentos e as avalia pelo método do custo.

Nota explicativa – Abertura dos custos por natureza

Durante o exercício findo, em 31 de dezembro de 20X4, a empresa incorreu em custos decorrentes da participação nos

condomínios civis dos shoppings em operação e em custos de depreciação das propriedades para investimentos.

Considerando-se as informações apresentadas, identificou-se um Ebitda, em reais, de:

Uma empresa de TI investiu na compra de um novo software de Gestão de Infraestrutura que ao ser aplicado gerou uma receita anual suplementar de R$ 445.890,00. Em termos de custos desse investimento, houve aplicação de R$ 23.340,00 em marketing, de R$ 60.230,00 na compra de novas versões do sistema operacional, para todos os computadores da empresa, e de R$ 30.120,00 em treinamento. Observaram-se também, no período avaliado, gastos de R$ 10.080,00 em seleção de pessoal na área de segurança patrimonial e de R$ 23.670,00 na aquisição de material de expediente e consumo na área financeira, valores estes que foram lançados em rubrica de projetos já antigos da empresa.

Para esse caso, o Retorno sobre o Investimento (ROI, sigla em inglês) no novo software de Gestão de Infraestrutura foi de

Um dos aspectos considerados nessa abordagem é

Um dos métodos dessas evidências é aquele onde são examinados livros, registros ou documentos, internos ou externos, seja em papel, forma eletrônica ou um exame físico. Esse método é conhecido como

Um dos critérios utilizados pelo auditor é o de auditoria confiável, que tem como atributo

Acerca desse assunto, quando o auditor escolhe o método de coleta de dados quantitativos, o tipo de evidência relacionada é a

O tipo de avaliação que visa à obtenção e à avaliação de evidências, verificando se certas atividades financeiras ou operacionais seguem as regras e regulamentos aplicáveis ao caso, denomina-se

( ) A categoria econômica da despesa é de primeiro nível, e nela estão contempladas as despesas orçamentárias correntes.

( ) O grupo de natureza da despesa é de segundo nível, e nele estão contempladas as inversões financeiras.

( ) A modalidade de aplicação é de terceiro nível, e nela estão contemplados os juros e encargos da dívida.

As afirmativas são, respectivamente,