Questões de Concurso

Foram encontradas 77.680 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Um consultório médico atende apenas clientes particulares e recebe à vista pelas consultas realizadas.

Os seguintes fatos aconteceram no consultório no ano de 2023:

• 01/01: Pagamento de R$48.000 a título de aluguel antecipado de dois anos do consultório, para uso imediato, apropriado mensalmente de forma linear.

• 02/01: Pagamento de R$15.000 referente à dívida com fornecedor, por compra realizada e recebida no ano anterior.

• 31/12: Constatação de que a receita com atendimentos no ano foi de R$500.000. Os custos com os serviços prestados foram de R$120.000.

Assinale a opção que indica o resultado antes do imposto de renda apurado pelo consultório, em relação ao ano de 2023, sem considerar a incidência de impostos:

Em 01/12/2021, um banco adquiriu de uma escola, o direito sobre a folha de pagamento dos professores e funcionários. Deste modo, o banco desembolsou R$600.000 para que todos os salários da escola fossem pagos atráves dele durante cinco anos, a partir de 01/02/2022.

Em 31/12/2022, o banco estimou que o direito adquirido poderia trazer benefícios de R$510.000.

Já em 31/12/2023, o banco estimou que o direito adquirido poderia trazer benefícios de R$380.000.

Assinale a opção que indica a amortização acumulada da folha de pagamento em 31/12/2023.

Uma entidade adquiriu uma nova geladeira, para utilizar em sua copa. Na data, a entidade estimou a vida útil da geladeira, o seu valor residual e o método de depreciação.

Nos exercícios seguintes, se surgirem informações novas diferenciadas em relação ao ativo, a entidade poderá refazer as suas estimativas relacionadas

1. Relação custo-benefício.

2. Qualificação adequada, treinamento e rodízio de funcionários.

3. Delegação de poderes e definição de responsabilidades.

4. Segregação de funções.

5. Instruções devidamente formalizadas.

6. Controles sobre transações.

7. Aderência a diretrizes e normas legais.

( ) A eficiência dos controles internos administrativos está diretamente relacionada com a competência, formação profissional e integridade do pessoal.

( ) Para atingir um grau de segurança adequado, é indispensável que as ações, procedimentos e instruções sejam disciplinados e formalizados por meio de instrumentos eficazes e específicos; ou seja, claros, objetivos e emitidos por autoridade competente.

( ) É imprescindível estabelecer o acompanhamento dos fatos contábeis, financeiros e operacionais, objetivando que sejam efetuados mediante atos legítimos, relacionados com a finalidade da unidade/entidade e autorizados por quem de direito

( ) O controle interno deve assegurar observância às diretrizes, planos, normas, leis, regulamentos, relacionados com a finalidade da entidade.

( ) Consiste na avaliação do custo de um controle em relação aos benefícios que ele possa proporcionar.

( ) A estrutura das entidades deve prever a separação entre as funções de autorização/aprovação das operações, execução, controle e contabilização, de tal forma que nenhuma pessoa detenha competências e atribuições em desacordo com esse princípio.

( ) Deverão ser indicados, com precisão, a autoridade que delega, a delegada e o objeto da delegação.

Assinale a alternativa que apresenta a sequência CORRETA, considerando a relação estabelecida de cima para baixo.

Sendo D para débito e C para crédito, qual será o lançamento contábil a ser efetuado?

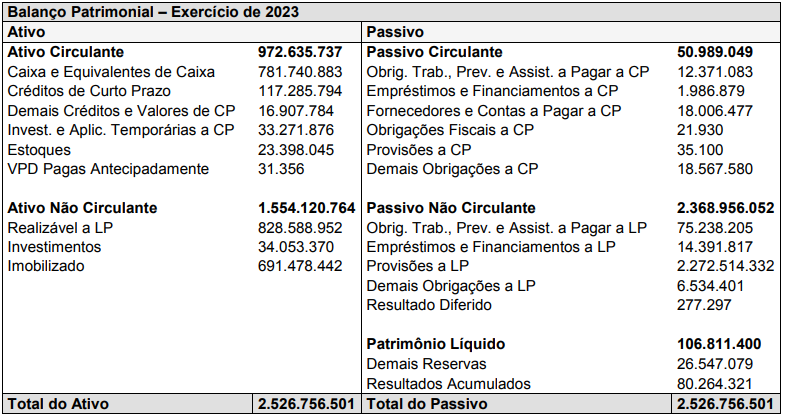

Tendo em vista os dados evidenciados na demonstração contábil supra, assinale a alternativa CORRETA.

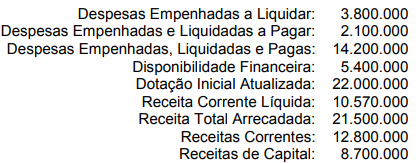

Matias, contador do Município de Montes Claros, informou ao prefeito que o valor total dos Restos a Pagar inscritos em X4 será de:

Sobre o tema “provisões, passivos contingentes e ativos contingentes”, analise as afirmativas a seguir e marque V para as verdadeiras e F para as falsas.

( ) O item será classificado como Ativo Contingente quando for certa a probabilidade de ingresso de recursos sob a forma de benefícios econômicos ou potencial prestação de serviços, com divulgação no Balanço Patrimonial e em Notas Explicativas.

( ) O item será classificado como Ativo Contingente quando for provável que haverá ingresso de recursos sob a forma de benefícios econômicos ou potencial prestação de serviços, com divulgação no Balanço Patrimonial.

( ) O item será classificado como Ativo Contingente quando for pouco provável que haverá ingresso de recursos sob a forma de benefícios econômicos ou potencial prestação de serviços, não devendo ser divulgado no Balanço Patrimonial, mas em Notas Explicativas.

( ) O item será classificado como Provisão quando a obrigação for presente, com probabilidade de saída de recursos, for possível a estimativa confiável do valor e com evidenciação no Balanço Patrimonial e em Notas Explicativas.

( ) O item será classificado como Passivo Contingente quando se tratar de uma obrigação possível, com probabilidade de saída de recursos, for possível a estimativa confiável do valor e com evidenciação no Balanço Patrimonial e em Notas Explicativas.

( ) O item será classificado como Passivo Contingente quando se tratar de uma obrigação possível, com pouca probabilidade de saída de recursos, for possível ou não a estimativa confiável do valor e sem evidenciação no Balanço Patrimonial e em Notas Explicativas.

Assinale a alternativa que apresenta a sequência CORRETA, levando em conta a afirmativas de cima para baixo.

I. O estudo de risco sempre esteve associado a eventos probabilísticos e não determinísticos.

II. A principal diferença entre risco e incerteza se refere à possibilidade do estabelecimento de probabilidades. O risco caracteriza-se por uma situação cuja decisão é tomada sob condições de probabilidades conhecidas. Já incertezas, não.

Assinale a alternativa correta.

O texto em destaque faz referência ao(à)

A nota explicativa “Empréstimos, Financiamentos e Debêntures” é relevante para projetar, principalmente, os seguintes indicadores, com exceção de um. Assinale-o.

( ) Quando o único ativo classificado como circulante é o caixa, a liquidez seca é igual à liquidez imediata. ( ) Quando não há ativo classificado como realizável a longo prazo, a liquidez corrente é igual à liquidez geral. ( ) Quando não há ativos que são considerados de difícil realização, como estoques, a liquidez seca é igual à liquidez corrente.

As afirmativas são, respectivamente,

No trimestre seguinte, a empresa divulgou que não havia baixado, no balanço patrimonial, o saldo de um empréstimo que contraiu em 2023 para pagamento em 2027, e que foi pago antecipadamente de modo integral em fevereiro de 2024, apesar de ter reconhecido a variação do caixa na data correta.

O seguinte indicador referente ao primeiro trimestre de 2024 precisa ser calculado novamente, após a nova informação:

A seguinte transação pode ter acontecido na sociedade empresária no mês de julho: