Questões de Concurso

Foram encontradas 77.270 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Técnico de Nível Superior - Especialidade: Contabilidade |

Q3934002

Contabilidade Pública

De acordo com o MCASP (11.ª edição), assinale a opção correta

acerca do ativo intangível.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Técnico de Nível Superior - Especialidade: Contabilidade |

Q3934001

Contabilidade Pública

De acordo com os critérios estabelecidos pelo

MCASP (11.ª edição), ativo público é definido como

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Técnico de Nível Superior - Especialidade: Contabilidade |

Q3933999

Contabilidade Pública

Assinale a opção em que é indicado o objeto central que orienta

todo o processo de registro, controle e evidenciação dos fatos

administrativos na contabilidade aplicada ao setor público.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Assistente Ambiental |

Q3933884

Auditoria

Assinale a opção correta, de acordo com as previsões da

NBR ISO 19011:2018.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Técnico de Nível Superior - Especialidade: Administrativo |

Q3933668

Contabilidade Geral

Assinale a opção na qual é corretamente apresentado um item

que comporia o ativo intangível de uma organização.

Ano: 2026

Banca:

CEV-URCA

Órgão:

Prefeitura de Assaré - CE

Prova:

CEV-URCA - 2026 - Prefeitura de Assaré - CE - Técnico em Controle Interno |

Q3931536

Auditoria Governamental

Após emitir recomendações, a

Controladoria estabeleceu rotina trimestral para verificar implementação, evidências e impactos (economia,

redução de risco). Esse instrumento é:

Ano: 2026

Banca:

CEV-URCA

Órgão:

Prefeitura de Assaré - CE

Prova:

CEV-URCA - 2026 - Prefeitura de Assaré - CE - Técnico em Controle Interno |

Q3931526

Contabilidade Pública

A compra de computadores (bem

permanente) foi registrada como despesa corrente. Na

Lei 4.320/1964, a classificação afetada é:

Ano: 2026

Banca:

CEV-URCA

Órgão:

Prefeitura de Assaré - CE

Prova:

CEV-URCA - 2026 - Prefeitura de Assaré - CE - Técnico em Controle Interno |

Q3931524

Auditoria

O ISS foi lançado e pago pelo contribuinte no banco conveniado, mas a Tesouraria só transferiu os valores à conta única uma semana depois.

Para fins de auditoria, a falha recai na etapa de:

Ano: 2026

Banca:

CEV-URCA

Órgão:

Prefeitura de Assaré - CE

Prova:

CEV-URCA - 2026 - Prefeitura de Assaré - CE - Fiscal de Tributos |

Q3927866

Contabilidade Pública

No âmbito da contabilidade pública, as obrigações assumidas pelo ente público são classificadas conforme o prazo de exigibilidade, distinguindo-se, entre outras, a dívida fundada e a dívida flutuante. Considerando essa classificação, assinale a alternativa correta.

Ano: 2026

Banca:

CEV-URCA

Órgão:

Prefeitura de Assaré - CE

Prova:

CEV-URCA - 2026 - Prefeitura de Assaré - CE - Fiscal de Tributos |

Q3927865

Contabilidade Geral

As receitas e despesas são elementos fundamentais para apuração do resultado do exercício. À luz dos conceitos contábeis, assinale a alternativa correta.

Ano: 2026

Banca:

CEV-URCA

Órgão:

Prefeitura de Assaré - CE

Prova:

CEV-URCA - 2026 - Prefeitura de Assaré - CE - Fiscal de Tributos |

Q3927864

Contabilidade Pública

O Balanço Patrimonial é uma das principais demonstrações financeiras exigidas pela legislação societária e pública. Considerando sua finalidade, assinale a alternativa correta.

Ano: 2026

Banca:

EDUCA

Órgão:

Prefeitura de Cajazeiras - PB

Prova:

EDUCA - 2026 - Prefeitura de Cajazeiras - PB - Auditor Interno |

Q3927576

Contabilidade Pública

De acordo com Artigo 105 da Lei nº 4.320/64, o Balanço Patrimonial demonstrará, entre outro:

Assinale a alternativa INCORRETA:

Ano: 2026

Banca:

EDUCA

Órgão:

Prefeitura de Cajazeiras - PB

Prova:

EDUCA - 2026 - Prefeitura de Cajazeiras - PB - Auditor Interno |

Q3927573

Auditoria Governamental

A Auditoria de regularidade é uma espécie de auditoria governamental utilizada pelos tribunais de contas para examinar a legalidade e legitimidade dos atos da gestão dos responsáveis sujeitos a sua jurisdição, quanto aos aspectos:

I. Contábeis.

II. Financeiros.

III. Orçamentário.

IV. Patrimonial.

Estão CORRETOS:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

Q3926890

Contabilidade de Custos

No mês de dezembro de 2025, uma empresa produziu 2.000 unidades do seu único produto e, para a produção dessas unidades, incorreu nos seguintes gastos:

Matéria-prima: R$ 30 por unidade

Mão de obra direta: R$ 10 por unidade

Despesas variáveis de venda: R$ 6 por unidade

Despesas fixas: R$ 28.000

Custos fixos indiretos: R$ 42.000

Custos fixos diretos: R$ 12.000

As seguintes informações adicionais são conhecidas:

A empresa adota o método de custeio por absorção

O preço unitário de venda praticado pela empresa é R$ 500

Os impostos sobre a venda correspondem a 10% do preço de venda

A empresa paga comissões de venda de 6% do preço de venda por unidade vendida

Não havia estoque inicial e foram vendidas 1.100 unidades

Considerando os dados apresentados, o

Matéria-prima: R$ 30 por unidade

Mão de obra direta: R$ 10 por unidade

Despesas variáveis de venda: R$ 6 por unidade

Despesas fixas: R$ 28.000

Custos fixos indiretos: R$ 42.000

Custos fixos diretos: R$ 12.000

As seguintes informações adicionais são conhecidas:

A empresa adota o método de custeio por absorção

O preço unitário de venda praticado pela empresa é R$ 500

Os impostos sobre a venda correspondem a 10% do preço de venda

A empresa paga comissões de venda de 6% do preço de venda por unidade vendida

Não havia estoque inicial e foram vendidas 1.100 unidades

Considerando os dados apresentados, o

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

Q3926889

Contabilidade Geral

Em 01/12/2025, a empresa Horizontes S.A. obteve um empréstimo no valor de R$ 5.000.000,00 com as seguintes características:

Prazo total: 8 anos.

Taxa de juros compostos: 11% ao ano.

Pagamentos: parcelas iguais e anuais de R$ 971.605,27, com vencimento em 01 de dezembro de cada ano

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 285.960,00, pagos no ato da assinatura. Sabendo que a taxa de custo efetivo da emissão foi de 1% ao mês (equivalente a 12,68% ao ano), a empresa Horizontes S.A. reconheceu

Prazo total: 8 anos.

Taxa de juros compostos: 11% ao ano.

Pagamentos: parcelas iguais e anuais de R$ 971.605,27, com vencimento em 01 de dezembro de cada ano

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 285.960,00, pagos no ato da assinatura. Sabendo que a taxa de custo efetivo da emissão foi de 1% ao mês (equivalente a 12,68% ao ano), a empresa Horizontes S.A. reconheceu

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

Q3926888

Contabilidade Geral

A empresa Máquinas Fortes S.A. realizou, em 31/12/2024, um contrato de arrendamento de uma maquina para utilizar em suas

operações. A vida útil econômica estimada para a maquina é 8 anos e não terá valor de revenda no final desse prazo. O contrato

será pago em 4 prestações anuais, iguais e consecutivas de R$ 1.180.912,47, a taxa implícita do contrato é 7% a.a. e a primeira

prestação vencera em 31/12/2025. Sabendo-se que, na data de inicio do contrato, o valor justo da maquina era R$ 4.200.000, o

valor presente das prestações era R$ 4.000.000 e que a empresa pretende ficar com a maquina no final do contrato, a empresa

Máquinas Fortes S.A. reconheceu

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

Q3926887

Contabilidade Geral

A Cia. Instável adquiriu, em 31/12/2024, 60% das ações da Cia. Flores Verdes por R$ 5.500.000 4 vista. Na data da aquisição, o

Patrimônio Liquido da Cia. Flores Verdes era R$ 6.000.000 e o valor justo liquido dos seus ativos e passivos identificáveis era

R$ 8.000.000. Essa diferença era decorrente do valor justo atual e o valor contábil de um terreno que a Cia. Flores Verdes havia

adquirido em 2020.

No ano de 2025, a Cia. Flores Verdes reconheceu as seguintes mutações em seu Patrimônio Liquido:

Lucro liquido: R$ 800.000

Ajustes acumulados de conversão de investida no exterior: R$ 200.000 (devedor)

Distribuição e pagamento de dividendos: R$ 200.000

Com base nessas informações, a Cia. Instável reconheceu

No ano de 2025, a Cia. Flores Verdes reconheceu as seguintes mutações em seu Patrimônio Liquido:

Lucro liquido: R$ 800.000

Ajustes acumulados de conversão de investida no exterior: R$ 200.000 (devedor)

Distribuição e pagamento de dividendos: R$ 200.000

Com base nessas informações, a Cia. Instável reconheceu

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

Q3926886

Contabilidade Geral

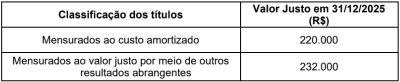

No dia 31/12/2024, uma empresa aplicou R$ 400.000 em ativos financeiros, sendo R$ 200.000 em títulos mensurados ao custo

amortizado e R$ 200.000 em títulos mensurados ao valor justo por meio de outros resultados abrangentes. Todos os títulos

remuneram à taxa de juros de 12% ao ano e os valores justos de mercado dos dois títulos, em 31/12/2025, eram os seguintes:

Os valores apresentados no Balanço Patrimonial, em 31/12/2025, para os títulos mensurados ao custo amortizado e para os títulos mensurados ao valor justo por meio de outros resultados abrangentes e o impacto na Demonstração de Resultados no ano de 2025, decorrentes dessas aplicações financeiras, foram, respectivamente,

Os valores apresentados no Balanço Patrimonial, em 31/12/2025, para os títulos mensurados ao custo amortizado e para os títulos mensurados ao valor justo por meio de outros resultados abrangentes e o impacto na Demonstração de Resultados no ano de 2025, decorrentes dessas aplicações financeiras, foram, respectivamente,

Q3926700

Contabilidade Pública

O demonstrativo da contabilidade pública, no qual são

evidenciadas as alterações resultantes ou independentes da

execução orçamentárias, e que gera o resultado patrimonial do

exercício, é a demonstração:

Q3926699

Contabilidade Pública

A liquidação da despesa pública obedece aos procedimentos

previstos na Lei n.º 4320/64, e tem afinalidade de: