Foram encontradas 77.643 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Assinale a opção que indica um possível motivo para a diferenciação.

Assinale a opção que indica o endividamento geral da sociedade empresária na data.

Em relação à alocação do preço pago nas demonstrações consolidadas, o valor de R$10.000 deverá ser reconhecido como

Em janeiro de 2024, a gráfica fez as seguintes compras à vista:

• Papel para impressão: R$4.000 • Peças de reposição para a impressora: R$5.000 • Tinta para impressão: R$6.000

A fábrica espera utilizar o papel, a tinta e as peças de reposição para a impressora durante os 18 meses seguintes.

Assinale a opção que indica o impacto das compras na Demonstração dos Fluxos de Caixa da gráfica.

Em 2023, a sociedade empresária precisou devolver o valor recebido, por um problema operacional, uma vez que não houve cumprimento de uma cláusula estabelecida.

A subvenção governamental devolvida deve ser contabilizada como

Em 2023 a loja vendeu todo o estoque de relógios por R$400.000. Além disso, incorreu em despesas gerais de R$150.000. Todas as receitas e despesas eram, respectivamente, tributáveis e dedutíveis. Ainda, a loja incorreu em despesa para a constituição de provisão para garantia de R$20.000 e pagou o saldo que era devido aos fornecedores.

Considerando que a alíquota de imposto de renda e contribuição social era de 34%, assinale a opção que indica a provisão para o imposto de renda e contribuição social da loja em 31/12/2023.

Em 31/12/2023, uma sociedade empresária tinha 80% de seu ativo comprometido com obrigações com terceiros em dólar. Na data, a cotação do dólar era de R$5,00. Em 10/02/2024, a cotação do dólar era de R$6,00, o que foi considerado pela sociedade empresária uma alteração extraordinariamente grande na taxa de câmbio.

A emissão das demonstrações contábeis foi autorizada em 01/03/2024.

O aumento na cotação do dólar

Assinale a opção que indica o impacto do recebimento da subvenção governamental nas demonstrações contábeis da sociedade empresária no momento da transferência da propriedade do terreno.

Em 31/12/2023, foram elaboradas e divulgadas as seguintes demonstrações contábeis:

I. Demonstrações individuais da Cia X II. Demonstrações consolidadas III. Demonstrações individuais da Cia Y

As transações e os saldos existentes com partes relacionadas são incluídas no que se apresenta em

Em janeiro de 2024, a direção do hotel resolveu fechar o restaurante, de modo a oferecer somente serviços de hospedagem. A reorganização tinha efeito material no foco das operações do hotel. Além disso, a provisão para custos de reestruturação era estimada em R$80.000 e eram cumpridos os critérios para reconhecimento definidos pelo Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes. Ainda, os ativos que eram utilizados pelo restaurante apresentavam valor contábil de R$40.000 e era estimado que seriam vendidos por R$50.000.

Assinale a opção que indica o reconhecimento do fato no Balanço Patrimonial do hotel, em janeiro de 2024.

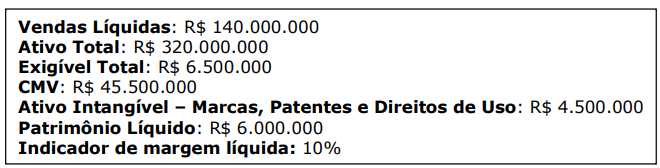

Com base nas informações apresentadas acima, a taxa de Retorno do Ativo é de:

I. Uso esperado do ativo, que é avaliado com base na capacidade ou produção física esperadas do ativo.

II. Desgaste físico anormal não esperado, que depende de fatores operacionais tais como o número de turnos durante os quais o ativo será usado, o programa de reparos e manutenção e o cuidado e a manutenção do ativo enquanto estiver ocioso.

III. Limites legais ou semelhantes no uso do ativo, tais como as datas de término dos contratos de arrendamento relativos ao ativo.

Quais estão corretos?

No que diz respeito aos controles de recursos econômicos pelas organizações, considerando as regulamentações pertinentes à Contabilidade Geral, analise as assertivas a seguir:

I. A entidade pode controlar parcela proporcional na propriedade sem controlar os direitos decorrentes da posse de toda a propriedade.

II. A entidade tem a capacidade retroativa de direcionar o uso de recurso econômico, ainda que não tenha o direito de empregar esse recurso econômico em suas atividades, ou de permitir que outra parte empregue o recurso econômico nas atividades dessa outra parte.

III. Para a entidade controlar um recurso econômico, os benefícios econômicos futuros desse recurso devem fluir direta e exclusivamente para essa entidade.

Quais estão corretas?