Foram encontradas 77.270 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Para que uma informação financeira seja uma representação perfeitamente fidedigna, é necessário que ela tenha as seguintes características:

No que se refere à gestão de riscos e ao compliance nas organizações públicas, julgue o item a seguir.

A segregação de funções constitui princípio metodológico do controle interno, que consiste em separar as atividades de autorização, execução, registro e custódia de ativos entre diferentes servidores para mitigar riscos.

No que se refere à gestão de riscos e ao compliance nas organizações públicas, julgue o item a seguir.

A etapa de identificação de riscos deve ser realizada prioritariamente após a ocorrência do evento danoso, permitindo que a organização pública utilize dados históricos reais para catalogar as ameaças e as vulnerabilidades administrativas.

No que diz respeito à administração financeira e orçamentária nas organizações, julgue o item a seguir.

A estrutura de capital refere‑se às decisões a respeito dos investimentos que comporão o ativo da organização, tais como prédios e instalações, máquinas, equipamentos e veículos.

A auditoria interna tem como objetivo agregar valor à organização.

Assinale a alternativa correta sobre suas atividades.

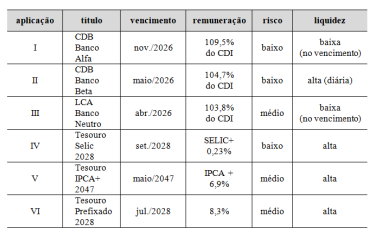

Na situação hipotética apresentada, conforme as disposições do MCASP, podem ser consideradas como equivalente de caixa apenas as aplicações

Com base na situação hipotética apresentada e nas disposições da NBC TSP 08 – Ativo Intangível, assinale a opção correta acerca do tratamento contábil adequado dos gastos do Projeto Monitor Ambiental.

Na situação hipotética apresentada, segundo as disposições da NBC TSP 23 e do MCASP, a referida entidade pública deve

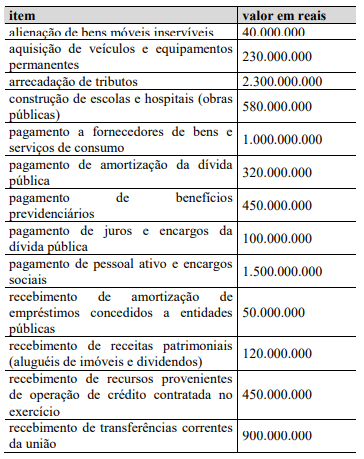

Com base nas informações apresentadas na situação hipotética precedente e nas disposições da NBC TSP 12, assinale a opção em que é corretamente apresentado o fluxo de caixa líquido das atividades operacionais desse ente da Federação em 2024, em reais.

Na situação hipotética precedente, para apurar o valor em uso do ativo em questão, a entidade deve, conforme a NBC TSP 09, aplicar a abordagem

Nessa situação hipotética, o material deve ser registrado no estoque pelo

Nessa situação hipotética, segundo as disposições da NBC TSP – Estrutura Conceitual, o item em apreço

As características qualitativas (a), (b) e (c) mencionadas no texto precedente são, respectivamente,