Questões de Concurso

Foram encontradas 77.635 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A empresa F.V. atua no comércio e comprou 100 unidades de uma mercadoria pelo valor unitário de R$ 3.000,00 cada, totalizando R$ 300.000,00. No valor da compra, estão incluídos o ICMS, de R$ 39.000,00, e o IPI, de R$ 30.000,00. A empresa teve que pagar o frete sobre o transporte das mercadorias adquiridas, no valor de R$ 11.000,00. Após a chegada da mercadoria, a empresa conseguiu revender 65 unidades das mercadorias adquiridas pelo valor de R$ 5.000,00, cada, que já inclui o ICMS de R$ 1.000,00.

Com base apenas nessas informações, qual é o valor do lucro bruto da empresa nesse período?

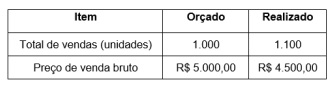

As informações apresentadas na tabela são de um único produto, referentes ao mês de novembro do ano de 2023. Já estão incluídos nesse preço 20% de impostos sobre a venda, e a empresa paga ainda 5% de comissão à sua equipe, que incide sobre o preço de venda. Ao analisar o resultado desse produto no mês, a variação da Receita Bruta de Vendas foi desfavorável em

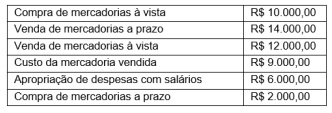

A tabela apresenta informações de uma empresa referentes ao mês de novembro de 2023. Com base nas informações apresentadas, o resultado líquido do mês de novembro de 2023 pelos regimes de competência e de caixa, respectivamente, foram de

Baseado na lei 4.320/64 numere a coluna correspondente a categoria receita corrente e de capital.

(1) Receita Corrente

(2) Receita de Capital

( ) Receita Patrimonial.

( ) Amortização de empréstimos.

( ) Receita de Contribuição.

( ) Receita de Serviços.

( ) Outras receitas de Capital.

A sequência correta das técnicas típicas utilizadas na contabilidade é:

O caso específico da explicação dada, refere-se ao conceito da contabilidade de:

Desse modo, a classificação correspondente ao caso exemplificativo para o ano em exercício é:

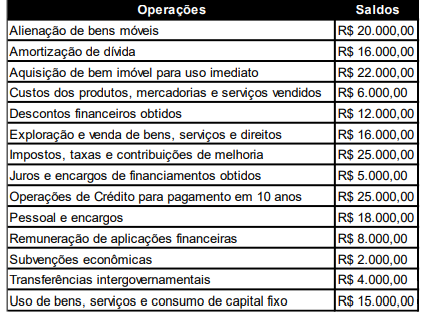

Saldo de operações que geram Variações Patrimoniais em 31/12/2023.

Considerando as informações apresentadas, a Demonstração de Variações Patrimoniais evidenciou, as variações patrimoniais quantitativas aumentativas e as variações patrimoniais quantitativas diminutivas respectivamente, pelos valores de:

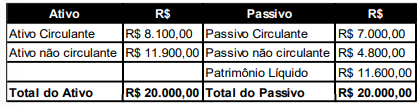

Balanço Patrimonial encerrado em 31/12/2022.

Durante o mês de jan./2023, a entidade do setor público realizou as seguintes operações:

I – Amortização da Dívida de longo prazo no valor de R$ 1.000,00.

II – Arrecadação de receitas orçamentárias no valor de R$ 6.200,00.

III – Empenho de despesas orçamentárias no valor de R$ 5.000,00.

IV – Obtenção de Empréstimos de longo prazo no valor de R$ 3.000,00, com depósito imediato em conta corrente.

V – Pagamento dos valores constantes no Passivo Circulante, referentes a despesas empenhadas e liquidadas em 2022, no valor de R$ 7.000,00.

Considerando as informações disponibilizadas, o Ativo Circulante e o Passivo não Circulante evidenciaram, em 31/01/2023 os saldos, respectivamente, de:

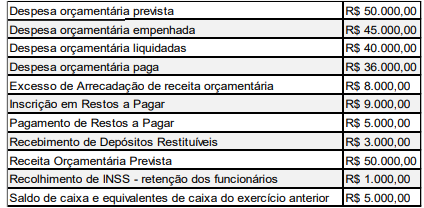

Saldos orçamentários, extra orçamentários e de caixa em 31/12/2023.

Considerando as informações apresentadas, o Balanço Financeiro do Exercício de 2023, evidenciará o Saldo de caixa e equivalentes de caixa para o exercício seguinte no valor de

A normatização dos procedimentos contábeis relativos aos custos de empréstimos foi elaborada com base na Norma Brasileira de Contabilidade (NBC TSP) 14 – Custos de Empréstimos, observando a legislação brasileira, quando aplicável.

De acordo com essa norma, os custos dos empréstimos não incluem

Sobre as Despesas de Exercícios Anteriores, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) Despesas de Exercícios Anteriores abrangem, entre outras situações, despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham processado na época própria.

( ) Quanto à classificação orçamentária por natureza da despesa, a Despesas de Exercícios Anteriores corresponde a elemento de despesa próprio usado no orçamento do exercício corrente para despesas que pertencem ao exercício anterior: 92 – Despesas de Exercícios Anteriores.

( ) Nos casos em que a despesa abranja mais de um exercício, a parcela da despesa correspondente ao exercício anterior deverá ser registrada como Despesas de Exercícios Anteriores, mas a despesa referente ao exercício corrente constitui despesa orçamentária do ano.

( ) Tendo em vista que os restos a pagar processados pressupõem que tenha ocorrido o reconhecimento do passivo correspondente, nesta situação, no exercício corrente (no qual será executada a Despesas de Exercícios Anteriores), haverá necessidade de registro patrimonial.

Assinale a sequência correta.

De acordo com a Lei de Responsabilidade Fiscal, a Lei de Diretrizes Orçamentárias conterá oAnexo de Riscos Fiscais.

Desse modo, assinale a alternativa incorreta.