Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.609 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3423360

Contabilidade Pública

Texto associado

ATENÇÃO! Para resolução da próxima questão, considere as seguintes

informações, relativas a transações ocorridas

no Município de Luz do Monte no exercício de

2023.

I. Lançamento tributos municipais, no

montante de 600.000,00, sendo que deste

valor, 80% foram arrecadados no exercício e o

restante foi inscrito em Dívida Ativa;

II. Empenho de despesa orçamentária com

Amortização da Dívida contratual, no

montante de 110.000,00, totalmente paga em

2023.

III. Empenho de Juros e Encargos da Dívida,

no valor de 15.000,00, sendo pagos 5.000,00

no exercício de 2023;

IV. Contratação de uma Operação de Crédito

em janeiro/2023, no valor de 80.000,00. O

valor foi integralmente recebido no ato da

contratação, e o início da amortização ocorrerá

somente em 2024;

V. Recebimento de devolução de Empréstimos

Concedidos a juros subsidiados, sendo

120.000,00 referentes ao principal e 8.000,00

referentes aos juros;

VI. Aquisição de um veículo destinado ao

Gabinete do Prefeito, no valor de 75.000,00,

sendo pagos 70.000,00 no exercício e 5.000,00

inscrito em restos a pagar;

VII. Empenho de Pessoal e Encargos Sociais,

no valor de 250.000,00, referentes à

manutenção dos serviços públicos. Foram

pagos no exercício 90% deste valor;

VIII. Arrecadação de Receita Patrimonial no

exercício, consubstanciada no recebimento de

aluguéis e remuneração das disponibilidades

do ente, no valor de 55.000,00.

Com base no atual regramento sobre as

Demonstrações Contábeis Aplicadas ao Setor

Público, o fluxo líquido de caixa das atividades

de investimento a ser evidenciado na

Demonstração dos Fluxos de Caixa é de:

Q3423359

Contabilidade Pública

Texto associado

ATENÇÃO! Para resolução da próxima questão, considere as seguintes

informações, relativas a transações ocorridas

no Município de Luz do Monte no exercício de

2023.

I. Lançamento tributos municipais, no

montante de 600.000,00, sendo que deste

valor, 80% foram arrecadados no exercício e o

restante foi inscrito em Dívida Ativa;

II. Empenho de despesa orçamentária com

Amortização da Dívida contratual, no

montante de 110.000,00, totalmente paga em

2023.

III. Empenho de Juros e Encargos da Dívida,

no valor de 15.000,00, sendo pagos 5.000,00

no exercício de 2023;

IV. Contratação de uma Operação de Crédito

em janeiro/2023, no valor de 80.000,00. O

valor foi integralmente recebido no ato da

contratação, e o início da amortização ocorrerá

somente em 2024;

V. Recebimento de devolução de Empréstimos

Concedidos a juros subsidiados, sendo

120.000,00 referentes ao principal e 8.000,00

referentes aos juros;

VI. Aquisição de um veículo destinado ao

Gabinete do Prefeito, no valor de 75.000,00,

sendo pagos 70.000,00 no exercício e 5.000,00

inscrito em restos a pagar;

VII. Empenho de Pessoal e Encargos Sociais,

no valor de 250.000,00, referentes à

manutenção dos serviços públicos. Foram

pagos no exercício 90% deste valor;

VIII. Arrecadação de Receita Patrimonial no

exercício, consubstanciada no recebimento de

aluguéis e remuneração das disponibilidades

do ente, no valor de 55.000,00.

Com base no atual regramento sobre as

Demonstrações Contábeis Aplicadas ao Setor

Público, o fluxo líquido de caixa das atividades

operacionais a ser evidenciado na

Demonstração dos Fluxos de Caixa é de:

Q3423357

Contabilidade Pública

Preconiza a Lei Complementar nº 101/2000

(LRF) que a despesa total com pessoal dos

entes da Federação será apurada somando-se a

realizada no mês em referência com as dos 11

(onze) imediatamente anteriores, adotando-se:

Q3423352

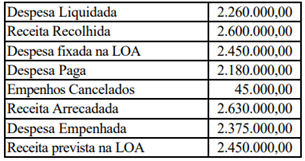

Contabilidade Pública

Texto associado

ATENÇÃO! Para resolução da próxima questão, considere os dados a

seguir, relativos à elaboração e execução da

Lei Orçamentária Anual do Município de

Santa Paz, relativa ao exercício financeiro de

2022.

De acordo com os dados apresentados, o

resultado orçamentário a ser evidenciado no

Balanço Orçamentário de 2022 é um:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Agente Administrativo II |

Q3421807

Contabilidade Geral

Não condiz com os Princípios Fundamentais da

Contabilidade:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Agente Administrativo II |

Q3421803

Contabilidade Geral

No que tange às Convenções Contábeis, analise

os itens a seguir e, ao final, assinale a alternativa

correta.

I – A Convenção Materialidade dispõe que para realizar registros contábeis, o contador deve sempre observar a subjetividade do lançamento contábil.

II – A Convenção da Consistência determina que os processos contábeis uma vez adotados, não devem ser alterados com frequência para não dificultar a análise dos demonstrativos contábeis.

III – A Convenção da Objetividade determina que a contabilização dos fatos deva, sempre que possível, ser baseados em documentação, transação evidente ou parecer técnico, proporcionando assim, verificação confiável e legal do lançamento.

I – A Convenção Materialidade dispõe que para realizar registros contábeis, o contador deve sempre observar a subjetividade do lançamento contábil.

II – A Convenção da Consistência determina que os processos contábeis uma vez adotados, não devem ser alterados com frequência para não dificultar a análise dos demonstrativos contábeis.

III – A Convenção da Objetividade determina que a contabilização dos fatos deva, sempre que possível, ser baseados em documentação, transação evidente ou parecer técnico, proporcionando assim, verificação confiável e legal do lançamento.

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Auditor Fiscal |

Q3419661

Auditoria

Em uma aquisição onde o preço de compra é

inferior ao valor justo dos ativos líquidos

identificáveis adquiridos, as normas contábeis

internacionais determinam que o deságio

(negative goodwill) deve ser:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Auditor Fiscal |

Q3419658

Auditoria

Após a aquisição de uma subsidiária, a empresa

controladora realiza o teste de impairment do

goodwill e identifica uma perda por impairment.

Segundo as normas contábeis internacionais, o

tratamento contábil desta perda por impairment

do goodwill na consolidação das demonstrações

financeiras é:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Auditor Fiscal |

Q3419657

Auditoria

Uma empresa A adquire a empresa B por um

valor que excede não apenas o valor justo dos

ativos líquidos identificáveis de B, mas também

a expectativa de benefícios econômicos futuros

provenientes de sinergias não reconhecíveis

como ativos. De acordo com as normas

internacionais de relatórios financeiros, este

excesso deve ser tratado como:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Auditor Fiscal |

Q3419656

Auditoria Governamental

Ao desenvolver um plano de auditoria, indique

qual das seguintes abordagens é INCORRETA

na identificação e avaliação de riscos de

auditoria:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Auditor Fiscal |

Q3419655

Auditoria

Dentro do contexto de auditoria, indique como a

avaliação do sistema de informações e controles

internos influencia a determinação do risco de

auditoria:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Auditor Fiscal |

Q3419654

Auditoria Governamental

Considerando a elaboração de uma estratégia de

auditoria eficaz, aponte qual das seguintes

afirmações melhor descreve a relação entre a

estratégia de auditoria e o risco de auditoria:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Auditor Fiscal |

Q3419653

Contabilidade Geral

Uma empresa apresenta a seguinte situação patrimonial:

Ativo: Circulante: R$ 100.000,00 Não Circulante: R$ 200.000,00

Passivo: Circulante: R$ 80.000,00 Não Circulante: R$ 100.000,00

Com base nesses dados, a situação líquida da empresa é de:

Ativo: Circulante: R$ 100.000,00 Não Circulante: R$ 200.000,00

Passivo: Circulante: R$ 80.000,00 Não Circulante: R$ 100.000,00

Com base nesses dados, a situação líquida da empresa é de:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Auditor Fiscal |

Q3419652

Contabilidade Geral

Considere as seguintes asserções sobre a equação

fundamental do patrimônio:

I. Ativo é o conjunto de bens e direitos de uma entidade.

II. Passivo é o conjunto de obrigações e deveres de uma entidade.

III. Situação líquida é a diferença entre o ativo e o passivo de uma entidade.

IV. A equação fundamental do patrimônio pode ser expressa da seguinte forma: Ativo = Passivo + Situação Líquida.

V. A situação líquida pode ser positiva ou negativa, indicando a solvência ou inadimplência da entidade, respectivamente.

É correto apenas o que se afirma em:

I. Ativo é o conjunto de bens e direitos de uma entidade.

II. Passivo é o conjunto de obrigações e deveres de uma entidade.

III. Situação líquida é a diferença entre o ativo e o passivo de uma entidade.

IV. A equação fundamental do patrimônio pode ser expressa da seguinte forma: Ativo = Passivo + Situação Líquida.

V. A situação líquida pode ser positiva ou negativa, indicando a solvência ou inadimplência da entidade, respectivamente.

É correto apenas o que se afirma em:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Auditor Fiscal |

Q3419651

Contabilidade Geral

Em uma empresa em operação contínua, a

alienação de um ativo não circulante, classificado

como imobilizado, por valor superior ao seu

custo líquido contábil, gera:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Auditor Fiscal |

Q3419650

Auditoria

Durante o processo de auditoria, um auditor

identifica que a empresa auditada possui

múltiplas transações com partes beneficiárias

não divulgadas anteriormente. A abordagem

mais adequada para o auditor, neste caso, é:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Auditor Fiscal |

Q3419648

Auditoria

As revisões analíticas na auditoria são

procedimentos importantes que ajudam os

auditores a entender as relações e tendências dos

dados financeiros. NÃO representa uma

característica ou uso correto da revisão analítica:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Auditor Fiscal |

Q3419647

Auditoria

Dentro do espectro da auditoria, os testes de

observância (também conhecidos como testes de

controles) têm objetivos específicos. NÃO

corresponde a um objetivo dos testes de

observância:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Auditor Fiscal |

Q3419646

Auditoria

Os testes de auditoria são essenciais para a

avaliação das afirmações sobre os componentes

das demonstrações financeiras. Selecione qual

das seguintes opções descreve corretamente os

testes substantivos:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Auditor Fiscal |

Q3419645

Auditoria

Em uma auditoria de demonstrações financeiras,

o auditor independente pode utilizar o trabalho de

outro auditor independente para auxiliar na

revisão de áreas específicas das demonstrações

financeiras.