Questões de Concurso

Foram encontradas 77.609 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737500

Auditoria

A NBC TA - Estrutura Conceituai para Trabalhos de Asseguração destaca que os trabalhos são realizados com a presença de,

pelo menos, três partes: o auditor independente, a parte responsável e os usuários previstos. Além, a depender das circunstâncias, pode haver também a função separada de mensurador ou avaliador, ou a parte contratante.

Com base no texto acima:

Com base no texto acima:

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737499

Auditoria

Para obter segurança razoável, o auditor deve obter evidência de auditoria apropriada e suficiente para reduzir o risco de auditoria a um nível baixo aceitável e, com isso, possibilitar a ele obter conclusões razoáveis e nelas basear a sua opinião.

Com base no texto acima considere:

I. O risco de auditoria inclui o risco de que o auditor possa expressar uma opinião de que as demonstrações contábeis contêm distorção relevante quando esse não é o caso. Esse risco. não raro, é significante.

II. A evidência de auditoria é necessária para sustentar a opinião e o relatório do auditor, sendo de natureza cumulativa e primariamente obtida a partir de procedimentos de auditoria executados durante o curso da auditoria. Entretanto, também pode ser obtida de informações de outras fontes, como, por exemplo, auditorias pretéritas.

III. O risco de detecção se relaciona com a natureza, a época e a extensão dos procedimentos que são determinados pelo auditor para reduzir o risco de auditoria a um nível baixo aceitável.

IV. As limitações inerentes de uma auditoria fazem com que não seja possível eliminar completamente o risco de que algumas distorções relevantes das demonstrações contábeis não sejam detectadas. Bem por isso, justificando-se com base nesse cenário, o auditor pode emitir opinião, em determinados casos, com base em evidências de auditorias menos persuasivas.

Está correto o que se afirma APENAS em

Com base no texto acima considere:

I. O risco de auditoria inclui o risco de que o auditor possa expressar uma opinião de que as demonstrações contábeis contêm distorção relevante quando esse não é o caso. Esse risco. não raro, é significante.

II. A evidência de auditoria é necessária para sustentar a opinião e o relatório do auditor, sendo de natureza cumulativa e primariamente obtida a partir de procedimentos de auditoria executados durante o curso da auditoria. Entretanto, também pode ser obtida de informações de outras fontes, como, por exemplo, auditorias pretéritas.

III. O risco de detecção se relaciona com a natureza, a época e a extensão dos procedimentos que são determinados pelo auditor para reduzir o risco de auditoria a um nível baixo aceitável.

IV. As limitações inerentes de uma auditoria fazem com que não seja possível eliminar completamente o risco de que algumas distorções relevantes das demonstrações contábeis não sejam detectadas. Bem por isso, justificando-se com base nesse cenário, o auditor pode emitir opinião, em determinados casos, com base em evidências de auditorias menos persuasivas.

Está correto o que se afirma APENAS em

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737498

Contabilidade Pública

Considere as seguintes informações referentes à despesa de serviços de poda de árvores prestados a uma entidade pública:

27/11/2023: empenho da despesa pelo valor de R$ 3.850,00.

11/12/2023 a 22/12/2023: serviço de poda realizado integralmente por pessoa física contratada.

31/12/2023: anulação total do empenho emitido em 27/11/2023.

05/01/2024: empenho e liquidação da despesa pelo valor de R$ 3.850,00.

08/01/2024: pagamento da despesa pelo valor empenhado em 05/01/2024.

Considere também que a entidade pública não efetuou registros contábeis referentes ao serviço de poda de árvores em contas contábeis pertencentes às classes 1, 2, 3 e 4 do Plano de Contas Aplicado ao Setor Público durante o exercício financeiro de 2023.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a entidade pública deve

27/11/2023: empenho da despesa pelo valor de R$ 3.850,00.

11/12/2023 a 22/12/2023: serviço de poda realizado integralmente por pessoa física contratada.

31/12/2023: anulação total do empenho emitido em 27/11/2023.

05/01/2024: empenho e liquidação da despesa pelo valor de R$ 3.850,00.

08/01/2024: pagamento da despesa pelo valor empenhado em 05/01/2024.

Considere também que a entidade pública não efetuou registros contábeis referentes ao serviço de poda de árvores em contas contábeis pertencentes às classes 1, 2, 3 e 4 do Plano de Contas Aplicado ao Setor Público durante o exercício financeiro de 2023.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a entidade pública deve

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737497

Contabilidade Pública

De acordo com a NBC TSP 11 , uma entidade pública deve classificar como

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737496

Contabilidade Pública

Em 31/12/2023, uma entidade pública possuía um imóvel registrado no seu Ativo Imobilizado com custo total de R$ 960.000,00

e depreciação acumulada de R$ 110.000,00, incluindo neste valor a depreciação referente ao exercício financeiro de 2023. Após

o registro da depreciação deste exercício, foi realizado o primeiro teste de redução ao valor recuperável do imóvel. Os valores

apurados foram:

Valor em uso: R$ 845.000,00

Valor justo: R$ 848.000,00

Valor justo líquido de despesas de venda: R$ 820.000,00

De acordo com a NBC TSP 07, o valor contábil do imóvel em 31/12/2023, após o reconhecimento da depreciação referente ao exercício financeiro de 2023 e a realização do referido teste, em reais, era

Valor em uso: R$ 845.000,00

Valor justo: R$ 848.000,00

Valor justo líquido de despesas de venda: R$ 820.000,00

De acordo com a NBC TSP 07, o valor contábil do imóvel em 31/12/2023, após o reconhecimento da depreciação referente ao exercício financeiro de 2023 e a realização do referido teste, em reais, era

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737495

Contabilidade Pública

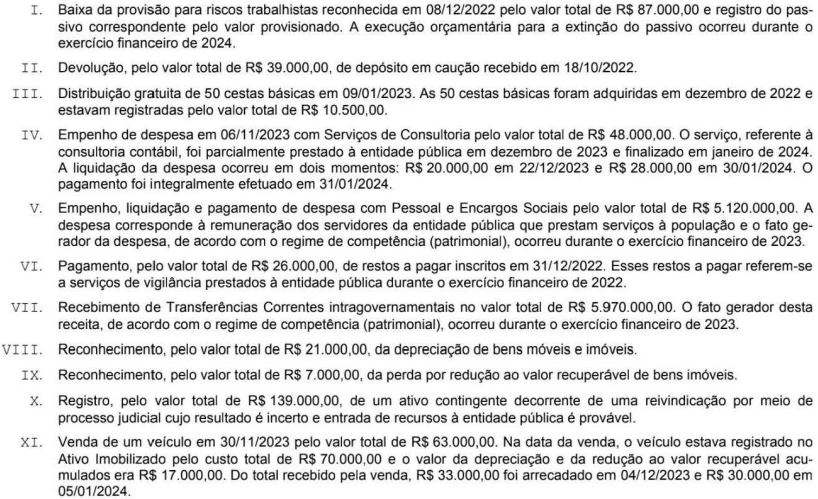

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com a Lei n2.4.320/1964 e o Manual de Contabilidade Aplicada ao Setor Público, as transações descritas nos itens

IV e XI deram origem, respectivamente, a um passivo exigível (obrigação patrimonial) com atributo

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737493

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

Quanto ao registro contábil com base no Plano de Contas Aplicado ao Setor Público no exercício financeiro de 2023, a transação descrita no item

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737492

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e com a NBC TSP 03, a transação descrita no item X foi

registrada, com base no Plano de Contas Aplicado ao Setor Público e no exercício financeiro de 2023, em contas contábeis da

natureza de informação

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737491

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com a Lei n° 24.320/1964 e o Manual de Contabilidade Aplicada ao Setor Público, o impacto das transações descritas

no resultado de execução orçamentária referente ao exercício financeiro de 2023 foi positivo, em reais, de

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737489

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o impacto das transações descritas no resultado patrimonial referente ao exercício financeiro de 2023 foi positivo, em reais, de

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737488

Contabilidade Geral

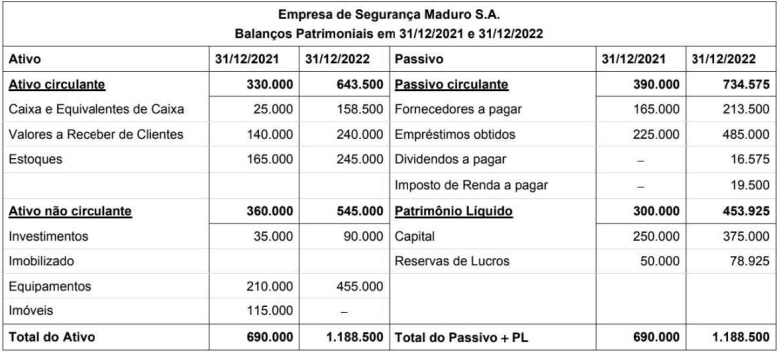

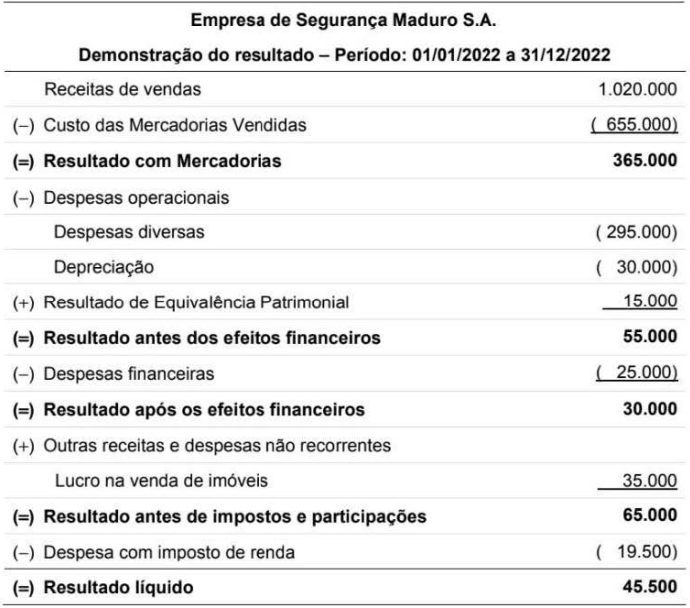

Os Balanços Patrimoniais em 31 /12/2021 e 31 /12/2022 e a Demonstração do Resultado do ano de 2022 da Empresa de Segurança Maduro S.A. são apresentados a seguir:

Durante o ano de 2022, a empresa não liquidou qualquer empréstimo nem pagou as despesas financeiras. Não ocorreu, também, qualquer venda de investimentos ou equipamentos e os imóveis não são depreciados.

Os valores correspondentes ao Caixa das atividades operacionais e ao Caixa das atividades de financiamentos foram, respectivamente, em 2022 e em reais:

Durante o ano de 2022, a empresa não liquidou qualquer empréstimo nem pagou as despesas financeiras. Não ocorreu, também, qualquer venda de investimentos ou equipamentos e os imóveis não são depreciados.

Os valores correspondentes ao Caixa das atividades operacionais e ao Caixa das atividades de financiamentos foram, respectivamente, em 2022 e em reais:

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737487

Contabilidade Geral

O Balanço Patrimonial de 31/12/2022 da empresa Só Inventores S.A. apresentava, no subgrupo Intangíveis do Ativo não Circulante, um ativo intangível com vida útil indefinida registrado pelo valor líquido de R$ 3.000.000, cuja composição era a seguinte:

- Custo de aquisição: R$ 3.800.000.

- Perda por desvalorização (impairment): R$ 800.000.

Para realizar o teste de recuperabilidade (impairment) em 31 /12/2023, a empresa identificou para esse ativo intangível as seguintes informações:

- Valor em uso: R$ 4.000.000.

- Valor justo líquido das despesas de venda: R$ 2.800.000.

Sabendo-se que o ativo intangível não corresponde a ágio por expectativa de resultados futuros, a Só Inventores S.A.

- Custo de aquisição: R$ 3.800.000.

- Perda por desvalorização (impairment): R$ 800.000.

Para realizar o teste de recuperabilidade (impairment) em 31 /12/2023, a empresa identificou para esse ativo intangível as seguintes informações:

- Valor em uso: R$ 4.000.000.

- Valor justo líquido das despesas de venda: R$ 2.800.000.

Sabendo-se que o ativo intangível não corresponde a ágio por expectativa de resultados futuros, a Só Inventores S.A.

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737486

Contabilidade Geral

Em 01/09/2023 a empresa Vendemos-de-Tudo S.A. não possuía estoque de mercadorias para revenda. Em 15/09/2023 efetuou

a compra de um lote de mercadorias de um fornecedor no exterior, pelo valor de R$ 6.000.000, que foram pagos à vista. A

empresa incorreu, adicionalmente, nos seguintes encargos para dispor das mercadorias em condições de venda:

- R$ 600.000 de transporte aéreo internacional para trazer a mercadoria até o Brasil.

- R$ 300.000 de taxas e tarifas alfandegárias para ingresso das mercadorias no Brasil, incluindo o imposto de importação.

- R$ 90.000 de impostos locais que são compensados com os impostos incidentes quando ocorrer a venda das mercadorias. - R$ 100.000 para transportar a mercadoria do aeroporto até a sede da empresa.

Em novembro de 2023, a empresa Vendemos-de-Tudo S.A. vendeu noventa por cento (90%) do estoque pelo valor bruto de R$ 8.500.000 e os impostos incidentes na venda totalizaram R$ 1.275.000. O Resultado Bruto com Mercadorias apurado exclusivamente em relação às mercadorias importadas e vendidas foi, em reais:

- R$ 600.000 de transporte aéreo internacional para trazer a mercadoria até o Brasil.

- R$ 300.000 de taxas e tarifas alfandegárias para ingresso das mercadorias no Brasil, incluindo o imposto de importação.

- R$ 90.000 de impostos locais que são compensados com os impostos incidentes quando ocorrer a venda das mercadorias. - R$ 100.000 para transportar a mercadoria do aeroporto até a sede da empresa.

Em novembro de 2023, a empresa Vendemos-de-Tudo S.A. vendeu noventa por cento (90%) do estoque pelo valor bruto de R$ 8.500.000 e os impostos incidentes na venda totalizaram R$ 1.275.000. O Resultado Bruto com Mercadorias apurado exclusivamente em relação às mercadorias importadas e vendidas foi, em reais:

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737485

Contabilidade Geral

As seguintes vendas de mercadorias foram realizadas pela empresa Vela Cheirosa S.A.:

- Vendas à vista: R$ 1.500.000

- Vendas a prazo: R$ 1.980.000

As vendas ocorreram no dia 01/12/2021, sendo que as vendas a prazo vencerão integralmente em 01/12/2023. A taxa de juros praticada pela empresa para as vendas a prazo era 0,398% ao mês (equivalente a 4,88% ao ano e a 10% em dois (2) anos).

Na Demonstração do Resultado do ano de 2021 , a empresa Vela Cheirosa S.A. reconheceu, exclusivamente em relação às vendas efetuadas em 01/12/2021, receita de vendas no valor de

- Vendas à vista: R$ 1.500.000

- Vendas a prazo: R$ 1.980.000

As vendas ocorreram no dia 01/12/2021, sendo que as vendas a prazo vencerão integralmente em 01/12/2023. A taxa de juros praticada pela empresa para as vendas a prazo era 0,398% ao mês (equivalente a 4,88% ao ano e a 10% em dois (2) anos).

Na Demonstração do Resultado do ano de 2021 , a empresa Vela Cheirosa S.A. reconheceu, exclusivamente em relação às vendas efetuadas em 01/12/2021, receita de vendas no valor de

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737484

Contabilidade Geral

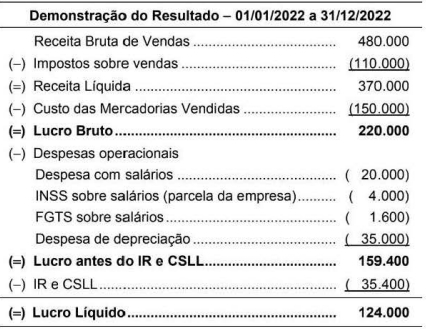

A empresa Saneamento Social S.A. apresentou a seguinte Demonstração do Resultado do ano de 2022, com os valores expressos em reais:

O valor dos tributos recuperáveis referentes ao estoque dos produtos que foram vendidos em 2022 foi R$ 27.000. O valor adicionado a ser distribuído pela empresa no ano de 2022 foi, em reais,

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737483

Contabilidade Geral

A empresa Recursos Sobrando S.A. realizou, em 01/12/2021, três aplicações financeiras cujas características são apresentadas

na tabela a seguir:

Considerando as três aplicações financeiras em conjunto, o

Considerando as três aplicações financeiras em conjunto, o

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737482

Contabilidade Geral

O Balanço Patrimonial da empresa Sandálias S.A., em determinada data, evidenciava o valor de R$ 50.000.000 no Patrimônio

Líquido, composto apenas por ações ordinárias. A empresa Calçados S.A. adquiriu, nessa data, o controle da empresa

Sandálias S.A. ao adquirir 80% das ações com direito a voto. O valor pago na aquisição foi R$ 60.000.000 e o valor justo líquido

dos ativos e passivos identificáveis da Sandálias S.A. era, nessa mesma data, R$ 56.250.000.

Na data da aquisição, o valor total registrado pela empresa Calçados S.A. no grupo Investimentos do seu Balanço Patrimonial individual foi, em reais:

Na data da aquisição, o valor total registrado pela empresa Calçados S.A. no grupo Investimentos do seu Balanço Patrimonial individual foi, em reais:

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737481

Contabilidade Geral

Em 31 /12/2019, a empresa Necessitada S.A. captou recursos por meio da emissão de debêntures no valor de R$ 20.000.000, com

as seguintes características:

- Taxa de juros: 10% ao ano (juros compostos)

- Prazo total: 15 anos

- Forma de pagamento: parcelas anuais constantes no valor de R$ 2.629.475,54, com vencimento em 31/12 de cada ano.

Os custos de transação incorridos para a emissão e colocação das debêntures no mercado totalizaram R$ 208.000. A expectativa de queda nas taxas de juros para os próximos anos gerou uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo-as por R$ 21.400.000. Como consequência, a taxa de custo efetivo da operação foi 9% ao ano (juros compostos).

O impacto no resultado de 2020 da empresa Necessitada S.A. decorrente exclusivamente das debêntures emitidas foi, em reais:

- Taxa de juros: 10% ao ano (juros compostos)

- Prazo total: 15 anos

- Forma de pagamento: parcelas anuais constantes no valor de R$ 2.629.475,54, com vencimento em 31/12 de cada ano.

Os custos de transação incorridos para a emissão e colocação das debêntures no mercado totalizaram R$ 208.000. A expectativa de queda nas taxas de juros para os próximos anos gerou uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo-as por R$ 21.400.000. Como consequência, a taxa de custo efetivo da operação foi 9% ao ano (juros compostos).

O impacto no resultado de 2020 da empresa Necessitada S.A. decorrente exclusivamente das debêntures emitidas foi, em reais:

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737480

Contabilidade Geral

As seguintes informações, com valores expressos em reais, são referentes ao exercício de 2021 e foram obtidas dos controles

internos de uma empresa:

- Lucro líquido do exercício ....................................................... ...................... 700.000

- Distribuição de dividendos ............ .. .. .. .. . ...... .. . ... . .. . . .. ....... .... ......... 210.000

- Ajuste positivo de ativos financeiros mensurados ao valor justo por meio de outros resultados abrangentes (líquido de tributos) .................................................... 80.000

- Aumento do Capital social .............................................................................. 1.000.000

- Perdas na conversão de demonstrações contábeis de operações no exterior .......................................................................................................................... 100.000

- Ganho na alienação de ativos imobilizados ... .. . ..... .... .. .. ... . . . .... .... ..... 50.000

O valor do resultado abrangente apurado na demonstração do resultado abrangente no exercício de 2021 foi, em reais:

- Lucro líquido do exercício ....................................................... ...................... 700.000

- Distribuição de dividendos ............ .. .. .. .. . ...... .. . ... . .. . . .. ....... .... ......... 210.000

- Ajuste positivo de ativos financeiros mensurados ao valor justo por meio de outros resultados abrangentes (líquido de tributos) .................................................... 80.000

- Aumento do Capital social .............................................................................. 1.000.000

- Perdas na conversão de demonstrações contábeis de operações no exterior .......................................................................................................................... 100.000

- Ganho na alienação de ativos imobilizados ... .. . ..... .... .. .. ... . . . .... .... ..... 50.000

O valor do resultado abrangente apurado na demonstração do resultado abrangente no exercício de 2021 foi, em reais:

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737479

Contabilidade Geral

A empresa Maquinaria S.A. adquiriu, em 01/01/2020, um equipamento industrial pelo valor de R$10.200.000, tendo efetuado o

pagamento à vista. A vida útil definida pela empresa para o equipamento foi 20 anos e o valor residual estimado para venda no

final do prazo de utilização foi R$ 600.000. No final do ano de 2020, a empresa revisou a condição de uso do equipamento,

redefiniu a vida útil remanescente em 15 anos e revisou o valor residual estimado no final deste novo prazo em R$ 720.000.

Sabendo que a empresa Maquinaria S.A. adota o método das cotas constantes para cálculo da despesa de depreciação, o valor

contábil do equipamento evidenciado no Balanço Patrimonial de 31/12/2022 foi, em reais,