Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.265 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Câmara de Venda Nova do Imigrante - ES

Prova:

Instituto Consulplan - 2026 - Câmara de Venda Nova do Imigrante - ES - Auditor de Controle Interno |

Q3959894

Auditoria

Quanto às normas de auditoria, auditoria interna e externa, considerando o ambiente regulatório e legal no Brasil, assinale

a afirmativa INCORRETA.

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Câmara de Venda Nova do Imigrante - ES

Prova:

Instituto Consulplan - 2026 - Câmara de Venda Nova do Imigrante - ES - Auditor de Controle Interno |

Q3959893

Auditoria Governamental

Tendo por base os principais papéis a serem desempenhados pelos gestores com responsabilidades de segunda Linha ao

adotarem o “Novo Modelo das Três Linhas”, é possível afirmar que cabe a eles:

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Câmara de Venda Nova do Imigrante - ES

Prova:

Instituto Consulplan - 2026 - Câmara de Venda Nova do Imigrante - ES - Auditor de Controle Interno |

Q3959890

Auditoria

No exercício das funções relacionadas à coordenação das atividades de controle interno da Câmara Municipal, à orientação

na expedição das instruções normativas, à promoção da integração operacional com o Sistema de Controle Interno e ao apoio

ao controle externo no exercício de sua missão institucional, é de suma importância que o auditor de controle interno municipal compreenda que o planejamento das ações de controle interno não é estabelecido por uma única lei, mas sim por um

conjunto de normas constitucionais, por leis federais gerais e por legislação municipal específica. Nesse contexto, os principais

pilares que estabelecem o planejamento e o funcionamento do controle interno em nível municipal são, EXCETO:

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Câmara de Venda Nova do Imigrante - ES

Prova:

Instituto Consulplan - 2026 - Câmara de Venda Nova do Imigrante - ES - Auditor de Controle Interno |

Q3959888

Auditoria

As controladorias-gerais dos municípios brasileiros, órgãos centrais de controles internos municipais, não agem de forma discricionária e sem planejamento, pois existem atribuições constitucionais e legalmente estabelecidas que devem ser exercidas,

dentre elas a análise de processos de execução da despesa pública orçamentária. A esse respeito, assinale a afirmativa correta.

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957791

Contabilidade Geral

Um contador, regularmente registrado no Conselho Regional de

Contabilidade, foi contratado para elaborar demonstrações

contábeis de uma entidade privada. Durante a execução dos

trabalhos, identificou práticas adotadas pela administração que,

embora não configurassem fraude comprovada, indicavam

manipulação de estimativas contábeis com potencial de distorcer

a interpretação dos usuários externos. A administração solicitou

a manutenção dos critérios utilizados, argumentando que

estavam dentro de margens aceitáveis de julgamento.

Considerando os preceitos éticos e normativos aplicáveis à profissão contábil no Brasil, especialmente o Código de Ética Profissional do Contador e as normas do Conselho Federal de Contabilidade, assinale a alternativa que apresenta a conduta mais adequada do profissional.

Considerando os preceitos éticos e normativos aplicáveis à profissão contábil no Brasil, especialmente o Código de Ética Profissional do Contador e as normas do Conselho Federal de Contabilidade, assinale a alternativa que apresenta a conduta mais adequada do profissional.

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957790

Contabilidade Geral

Uma empresa avalia alternativas de enquadramento tributário e

analisa características dos regimes disponíveis no sistema

tributário brasileiro. Considerando

-se aspectos relacionados ao

lucro real, lucro presumido e Simples Nacional, dadas as

afirmativas,

I. No regime de Lucro Real, a base de cálculo do IRPJ e da CSLL decorre do lucro contábil ajustado por adições, exclusões e compensações previstas na legislação tributária.

II. No regime de Lucro Presumido, a base de cálculo do IRPJ e da CSLL corresponde diretamente ao lucro contábil apurado pela entidade no período.

III. Empresas optantes pelo Simples Nacional recolhem tributos federais, estaduais e municipais de forma unificada conforme faixas de receita bruta e tabelas previstas na legislação específica.

IV. No regime de Lucro Real, a legislação tributária admite que a apuração do lucro tributável considere ajustes extraordinários realizados no Livro de Apuração do Lucro Real (LALUR ou equivalente eletrônico).

verifica -se que está/ão correta/s

I. No regime de Lucro Real, a base de cálculo do IRPJ e da CSLL decorre do lucro contábil ajustado por adições, exclusões e compensações previstas na legislação tributária.

II. No regime de Lucro Presumido, a base de cálculo do IRPJ e da CSLL corresponde diretamente ao lucro contábil apurado pela entidade no período.

III. Empresas optantes pelo Simples Nacional recolhem tributos federais, estaduais e municipais de forma unificada conforme faixas de receita bruta e tabelas previstas na legislação específica.

IV. No regime de Lucro Real, a legislação tributária admite que a apuração do lucro tributável considere ajustes extraordinários realizados no Livro de Apuração do Lucro Real (LALUR ou equivalente eletrônico).

verifica -se que está/ão correta/s

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957788

Contabilidade Geral

Uma sociedade empresarial tributada pelo lucro real apresentou,

ao fim do exercício, as seguintes informações:

• o lucro contábil antes do IRPJ e da CSLL foi de R$ 800.000,00.

• na apuração fiscal, foram identificadas as seguintes diferenças entre a contabilidade e a legislação tributária:

- multas fiscais não dedutíveis reconhecidas como despesas no valor de R$ 40.000,00;

- depreciação contábil superior à fiscal em R$ 60.000,00 (diferença temporária dedutível futura);

- provisão para contingência trabalhista reconhecida contabilmente no valor de R$ 100.000,00, dedutível apenas quando paga;

- receita de equivalência patrimonial reconhecida contabilmente no valor de R$ 50.000,00 (não tributável);

• alíquotas aplicáveis: - IRPJ: 25% - CSLL: 9%

Considere que não existem saldos anteriores de tributos diferidos.

De acordo com a CPC 32 – Tributos sobre o Lucro, qual o valor total da despesa tributária reconhecida no resultado do período?

• o lucro contábil antes do IRPJ e da CSLL foi de R$ 800.000,00.

• na apuração fiscal, foram identificadas as seguintes diferenças entre a contabilidade e a legislação tributária:

- multas fiscais não dedutíveis reconhecidas como despesas no valor de R$ 40.000,00;

- depreciação contábil superior à fiscal em R$ 60.000,00 (diferença temporária dedutível futura);

- provisão para contingência trabalhista reconhecida contabilmente no valor de R$ 100.000,00, dedutível apenas quando paga;

- receita de equivalência patrimonial reconhecida contabilmente no valor de R$ 50.000,00 (não tributável);

• alíquotas aplicáveis: - IRPJ: 25% - CSLL: 9%

Considere que não existem saldos anteriores de tributos diferidos.

De acordo com a CPC 32 – Tributos sobre o Lucro, qual o valor total da despesa tributária reconhecida no resultado do período?

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

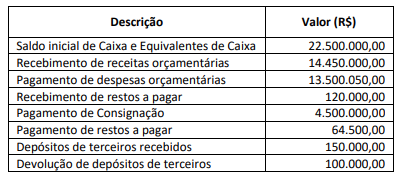

Q3957784

Contabilidade Pública

Um município apresentou, ao longo do exercício financeiro, as

seguintes movimentações relacionadas à conta Caixa e

Equivalentes de Caixa (Valores em reais – R$):

Considerando-se, exclusivamente, as movimentações apresentadas, o saldo de Caixa e Equivalentes de Caixa ao fim do período corresponde a:

Considerando-se, exclusivamente, as movimentações apresentadas, o saldo de Caixa e Equivalentes de Caixa ao fim do período corresponde a:

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957778

Auditoria

Em uma organização de médio porte, a auditoria interna foi

incumbida de avaliar a adequação dos controles relacionados ao

processo de compras. Durante o planejamento dos trabalhos, o

auditor definiu procedimentos considerando riscos identificados,

materialidade e necessidade de obter evidência apropriada e

suficiente.

À luz da NBC TI 01, a atuação da auditoria interna, nesse contexto, deve priorizar a

À luz da NBC TI 01, a atuação da auditoria interna, nesse contexto, deve priorizar a

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957777

Auditoria

Acerca do planejamento da auditoria das demonstrações

contábeis, dadas as afirmativas,

I. O auditor deve avaliar a ocorrência de distorções relevantes.

II. O auditor deve estabelecer uma estratégia global de auditoria, definindo o alcance, a época e a direção dos trabalhos, de modo a orientar o desenvolvimento do plano de auditoria.

III. O auditor deve compreender o ambiente regulatório aplicável à entidade.

IV. Após iniciar a etapa de planejamento de determinada auditoria, o auditor deve estabelecer o entendimento dos termos do trabalho.

verifica-se que estão corretas apenas

I. O auditor deve avaliar a ocorrência de distorções relevantes.

II. O auditor deve estabelecer uma estratégia global de auditoria, definindo o alcance, a época e a direção dos trabalhos, de modo a orientar o desenvolvimento do plano de auditoria.

III. O auditor deve compreender o ambiente regulatório aplicável à entidade.

IV. Após iniciar a etapa de planejamento de determinada auditoria, o auditor deve estabelecer o entendimento dos termos do trabalho.

verifica-se que estão corretas apenas

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957775

Contabilidade de Custos

Considere as informações disponibilizadas pela Controladoria de

uma empresa local para o planejamento financeiro do próximo

exercício, admitindo-se que a organização produz e comercializa

um único produto:

• custo variável unitário (CVu): R$ 72,00;

• impostos sobre vendas: 15% do preço de venda;

• margem de contribuição unitária (PV – CVu – impostos), já líquida dos impostos sobre vendas, equivale a 45% do preço de venda;

• margem de segurança: 400 unidades;

• grau de alavancagem operacional (GAO): 1,9.

Com base nessas informações, assinale a alternativa que representa a margem de contribuição total estimada pela empresa.

• custo variável unitário (CVu): R$ 72,00;

• impostos sobre vendas: 15% do preço de venda;

• margem de contribuição unitária (PV – CVu – impostos), já líquida dos impostos sobre vendas, equivale a 45% do preço de venda;

• margem de segurança: 400 unidades;

• grau de alavancagem operacional (GAO): 1,9.

Com base nessas informações, assinale a alternativa que representa a margem de contribuição total estimada pela empresa.

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957765

Contabilidade Geral

A empresa Barro Duro apresenta as informações contábeis ao longo do exercício:

• estoque inicial = R$ 250.000,00;

• estoque final = R$ 150.000,00;

• CMV = R$ 500.000,00.

Sabendo-se que a rotatividade de estoques indica quantas vezes o estoque médio foi renovado ao longo do exercício, relacionando o Custo das Mercadorias Vendidas com o estoque médio, assinale a alternativa correta que representa o giro de estoque dessa empresa.

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957764

Contabilidade de Custos

A Companhia Alagoas foi recém-criada e pretende fabricar um

único produto, que será comercializado por R$ 25,00 a unidade.

A demanda anual é incerta, mas se estima que não ultrapassará

15.000 unidades por ano.

Para iniciar a produção, a empresa pode escolher entre duas máquinas, cada uma possui capacidade de produção de até 15.000 unidades por ano:

• máquina A: custo fixo anual de R$ 180.000,00. Se a empresa vender 12.000 unidades, o lucro anual será de R$ 90.000,00.

• máquina B: custo fixo anual de R$ 90.000,00. Se a empresa vender 12.000 unidades, o lucro anual será de R$ 72.000,00.

Considere que, em ambas as máquinas, os custos variáveis totais variam linearmente com a quantidade produzida/vendida.

Assinale a alternativa correta que indica a quantidade vendida na qual as duas máquinas proporcionarão o mesmo lucro.

Para iniciar a produção, a empresa pode escolher entre duas máquinas, cada uma possui capacidade de produção de até 15.000 unidades por ano:

• máquina A: custo fixo anual de R$ 180.000,00. Se a empresa vender 12.000 unidades, o lucro anual será de R$ 90.000,00.

• máquina B: custo fixo anual de R$ 90.000,00. Se a empresa vender 12.000 unidades, o lucro anual será de R$ 72.000,00.

Considere que, em ambas as máquinas, os custos variáveis totais variam linearmente com a quantidade produzida/vendida.

Assinale a alternativa correta que indica a quantidade vendida na qual as duas máquinas proporcionarão o mesmo lucro.

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957763

Contabilidade Geral

A empresa Pirulito apresentou os seguintes dados para a

competência de um ano comercial de 360 dias:

• fornecedores iniciais = R$ 360.000,00; • fornecedores finais = R$ 400.000,00; • CMV = R$ 930.000,00; • estoque inicial = R$ 250.000,00; • estoque final = R$ 270.000,00.

Considerando-se que as compras foram realizadas a prazo, calcula-se que o prazo médio de pagamento corresponde aproximadamente a

• fornecedores iniciais = R$ 360.000,00; • fornecedores finais = R$ 400.000,00; • CMV = R$ 930.000,00; • estoque inicial = R$ 250.000,00; • estoque final = R$ 270.000,00.

Considerando-se que as compras foram realizadas a prazo, calcula-se que o prazo médio de pagamento corresponde aproximadamente a

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

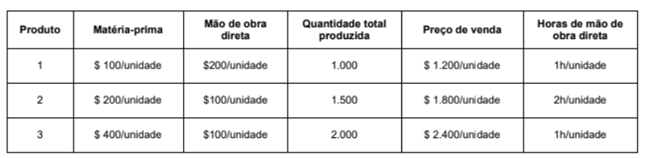

Q3956757

Contabilidade de Custos

A empresa Emagreça & Beleza produz 3 medicamentos utilizando um único departamento. Ao analisar o processo produtivo no

mês de janeiro de 2025, a empresa obteve as seguintes informações:

A empresa utiliza o método de custeio por absorção e aloca os custos indiretos aos produtos em função da quantidade de horas de mão de obra direta utilizada. Sabendo que os custos indiretos totais incorridos, no mês de janeiro de 2025, totalizaram R$ 1.800.000 e que não havia estoques iniciais e finais de produtos em processo, os custos unitários de produção, no mês de janeiro de 2025, para os produtos 1, 2 e 3 foram, respectivamente, em reais,

A empresa utiliza o método de custeio por absorção e aloca os custos indiretos aos produtos em função da quantidade de horas de mão de obra direta utilizada. Sabendo que os custos indiretos totais incorridos, no mês de janeiro de 2025, totalizaram R$ 1.800.000 e que não havia estoques iniciais e finais de produtos em processo, os custos unitários de produção, no mês de janeiro de 2025, para os produtos 1, 2 e 3 foram, respectivamente, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956756

Contabilidade de Custos

No mês de dezembro de 2025, uma empresa produziu 3.000 unidades do seu único produto e, para a produção dessas unidades, incorreu nos seguintes gastos:

Sabendo que a empresa adota o método de custeio por absorção, que o preço unitário de venda praticado pela empresa é R$ 600, que os impostos sobre a venda correspondem a 10% do preço de venda, que a empresa paga comissões de venda de 5% do preço de venda por unidade vendida, que não havia estoque inicial e que foram vendidas 1.200 unidades, o

Sabendo que a empresa adota o método de custeio por absorção, que o preço unitário de venda praticado pela empresa é R$ 600, que os impostos sobre a venda correspondem a 10% do preço de venda, que a empresa paga comissões de venda de 5% do preço de venda por unidade vendida, que não havia estoque inicial e que foram vendidas 1.200 unidades, o

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

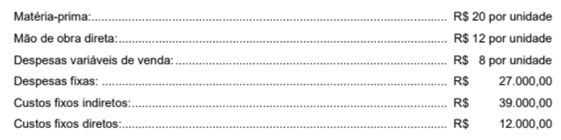

Q3956755

Contabilidade de Custos

Texto associado

Atenção: Utilize os dados a seguir para responder à questão.

A empresa industrial Canecas S.A. produz um único produto e, para produzir integralmente 5.000 unidades desse produto,

incorreu nos seguintes gastos durante o mês de janeiro de 2026:

• Custos fixos: R$ 30.000

• Custos variáveis:

• Matéria-prima: R$ 8/unidade

• Mão de obra direta: R$ 6/unidade

• Despesas fixas: R$ 15.000

• Despesas variáveis: R$ 4/unidade

• Comissões de venda: 10% do preço de venda

Informações adicionais:

• Preço de venda: R$ 60/unidade

• Impostos sobre a Venda: 10% da receita de vendas

• Quantidade vendida: 2.000 unidades

O ponto de equilíbrio da empresa industrial Canecas S.A., em unidades vendidas, é:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956754

Contabilidade de Custos

Texto associado

Atenção: Utilize os dados a seguir para responder à questão.

A empresa industrial Canecas S.A. produz um único produto e, para produzir integralmente 5.000 unidades desse produto,

incorreu nos seguintes gastos durante o mês de janeiro de 2026:

• Custos fixos: R$ 30.000

• Custos variáveis:

• Matéria-prima: R$ 8/unidade

• Mão de obra direta: R$ 6/unidade

• Despesas fixas: R$ 15.000

• Despesas variáveis: R$ 4/unidade

• Comissões de venda: 10% do preço de venda

Informações adicionais:

• Preço de venda: R$ 60/unidade

• Impostos sobre a Venda: 10% da receita de vendas

• Quantidade vendida: 2.000 unidades

Sabendo que a empresa industrial Canecas S.A. utiliza o Método de Custeio por Absorção, o custo unitário da produção do

período foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956753

Contabilidade Geral

Em 01/12/2025, a empresa Sonhos & Cia. obteve um empréstimo no valor de R$ 10.000.000 com as seguintes características:

• Prazo total: 8 anos.

• Taxa de juros compostos: 11% ao ano.

• Pagamentos: parcelas iguais e anuais de R$ 1.943.210,54, com vencimento em 01 de dezembro.

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 571.927,00, pagos no ato da assinatura. Sabendo que a taxa de custo efetivo da emissão foi de 1% ao mês (equivalente a 12,68% ao ano), a empresa Sonhos & Cia

• Prazo total: 8 anos.

• Taxa de juros compostos: 11% ao ano.

• Pagamentos: parcelas iguais e anuais de R$ 1.943.210,54, com vencimento em 01 de dezembro.

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 571.927,00, pagos no ato da assinatura. Sabendo que a taxa de custo efetivo da emissão foi de 1% ao mês (equivalente a 12,68% ao ano), a empresa Sonhos & Cia

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956752

Contabilidade de Custos

Para produzir seu único produto, a empresa Só Indústria S.A. incorreu nos seguintes gastos durante o mês de dezembro de 2025:

• Compra de matéria-prima: R$ 50.000 (líquido dos tributos recuperáveis)

• Fretes e seguros para transporte das matérias-primas até a fábrica: R$ 2.500 (não inclusos no valor da matéria-prima acima).

• Mão de obra direta: R$ 12.000

• Remuneração da supervisão da fábrica: R$ 15.000

• Aluguel do galpão industrial: R$ 21.000

• Remuneração da administração geral da empresa: R$ 26.000

• Depreciação dos ativos utilizados na produção: R$ 9.000

• Comissão dos vendedores: R$ 5.000

• Outros custos indiretos de produção: R$ 7.000

• Materiais consumidos na administração geral da empresa: R$ 2.500

• Encargos financeiros de empréstimos obtidos: R$ 3.000

O estoque inicial de matéria-prima era R$ 6.000, o estoque final R$ 4.500 e não havia estoque de produtos em elaboração no início e no fim de dezembro de 2025. Sabendo que os gastos da administração geral da empresa não são rateados para o setor de produção, o custo da produção acabada no período utilizando o custeio por absorção foi, em reais,

• Compra de matéria-prima: R$ 50.000 (líquido dos tributos recuperáveis)

• Fretes e seguros para transporte das matérias-primas até a fábrica: R$ 2.500 (não inclusos no valor da matéria-prima acima).

• Mão de obra direta: R$ 12.000

• Remuneração da supervisão da fábrica: R$ 15.000

• Aluguel do galpão industrial: R$ 21.000

• Remuneração da administração geral da empresa: R$ 26.000

• Depreciação dos ativos utilizados na produção: R$ 9.000

• Comissão dos vendedores: R$ 5.000

• Outros custos indiretos de produção: R$ 7.000

• Materiais consumidos na administração geral da empresa: R$ 2.500

• Encargos financeiros de empréstimos obtidos: R$ 3.000

O estoque inicial de matéria-prima era R$ 6.000, o estoque final R$ 4.500 e não havia estoque de produtos em elaboração no início e no fim de dezembro de 2025. Sabendo que os gastos da administração geral da empresa não são rateados para o setor de produção, o custo da produção acabada no período utilizando o custeio por absorção foi, em reais,