Questões de Concurso

Foram encontradas 77.259 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A sociedade empresária Mãe do Rio Comércio de Insumos Ltda, regularmente inscrita no Registro Público de Empresas Mercantis, adota sistema de escrituração eletrônica e realiza elevado número de operações fora da sede do estabelecimento. Em razão disso, passou a efetuar lançamentos contábeis de forma resumida no Livro Diário, mantendo livros auxiliares autenticados. Ademais, optou por não autenticar previamente determinados livros não obrigatórios e deixou de lançar, no Diário, o balanço patrimonial e o de resultado econômico, registrando-os apenas em sistema eletrônico interno. Considerando o disposto nos arts. 1.179 a 1.195 do Código Civil, analise as assertivas a seguir:

I.A sociedade empresária é obrigada a manter escrituração contábil uniforme, baseada em documentação respectiva, bem como a levantar anualmente o balanço patrimonial e o de resultado econômico.

II. A escrituração resumida do Livro Diário é admitida para contas cujas operações sejam numerosas ou realizadas fora da sede do estabelecimento, desde que utilizados livros auxiliares regularmente autenticados e conservados os documentos comprobatórios.

III. A adoção de sistema de escrituração eletrônica dispensa o lançamento do balanço patrimonial e do balanço de resultado econômico no Livro Diário, desde que tais demonstrações sejam elaboradas ao final do exercício.

IV. Os livros obrigatórios somente podem ser autenticados após estarem em uso, sendo vedada a autenticação prévia, ainda que a sociedade empresária esteja regularmente inscrita no Registro Público de Empresas Mercantis.

Está correto o que se afirma em

A Comercial Breu Branco Ltda, que trabalha com a compra e venda de diversas mercadorias diferentes, ao fazer o controle de estoque do azeite de oliva de 250 ml durante o mês de junho de 2025, observou as seguintes informações referentes à mercadoria em questão:

- Em 10/06/2025, compra de 30 unidades ao preço unitário de R$ 16,00.

- Em 15/06/2025, venda de 25 unidades ao preço unitário de R$ 28,00.

- Em 18/06/2025, compra de 10 unidades ao preço unitário de R$ 19,00.

- Em 30/06/2025, compra de 10 unidades ao preço unitário de R$ 18,00.

Levando-se em consideração que esses foram os únicos fatos referentes à comercialização do azeite de oliva 250 ml no mês de junho e que a Comercial Breu Branco Ltda adota o sistema de inventário periódico e a média ponderada fixa para controle de seus estoques, é correto dizer que o custo da mercadoria vendida (CMV) do azeite de oliva de 250 ml durante o mês junho de 2025 foi de

A Cia Salvaterra S.A, em 02/01/2021, adquiriu um equipamento industrial por R$ 1.200.000,00. Na data do reconhecimento inicial, a administração estimou, para este bem, vida útil econômica de 10 anos, valor residual de R$ 200.000,00 e o método linear de depreciação. O bem foi colocado em condições de uso imediatamente na data da aquisição.

Em 02/01/2024, com base em novas evidências técnicas e de mercado, a entidade revisou suas estimativas contábeis, passando a estimar para o bem uma vida útil remanescente de 4 anos a partir dessa data e valor residual revisado para R$ 120.000,00. Ressalta-se que não houve reconhecimento de perda por redução ao valor recuperável até 31/12/2023.

Considerando as disposições do CPC 27 – Ativo Imobilizado –, o valor contábil do equipamento industrial em 31/12/2024 é

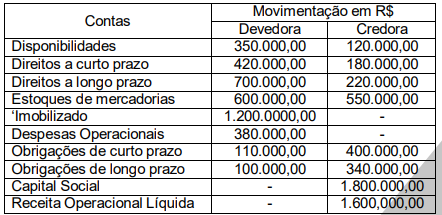

Desconsiderando-se os efeitos tributários e de depreciação e que não ocorreram compras ou vendas canceladas no período, é correto afirmar que em 31/12/2024 a empresa apresenta

Durante o exercício financeiro de 2024, o município de Santa Isabel arrecadou R$ 200.000,00 de ISS e empenhou R$ 160.000,00 relativos a despesas de manutenção escolar (caso hipotético). A contabilidade da referida prefeitura analisou os registros a serem efetuados, considerando o enfoque orçamentário disciplinado pela Lei nº 4.320/1964, e o enfoque patrimonial, regido pelas NBC TSP e pelo MCASP (8ª edição).

A alternativa que apresenta corretamente os registros contábeis, segundo os regimes aplicáveis, é

No âmbito da análise contábil, discutiu-se a correta classificação da obrigação, considerando as categorias de provisão, passivo contingente e obrigação legal, bem como os efeitos no patrimônio da entidade. À luz da NBC TSP e do MCASP (8ª edição), é correto afirmar que a obrigação

I. O Ativo Financeiro compreende os créditos e valores realizáveis, independentemente de autorização orçamentária e os valores numerários, conforme definição expressa no § 1º do art. 105 da Lei nº 4.320/1964.

II. O Ativo Permanente compreende os bens, créditos e valores cuja mobilização ou alienação dependa de autorização legislativa, nos termos do § 2º do art. 105 da Lei nº 4.320/1964.

III. O Passivo Financeiro compreende as dívidas fundadas e outras cujo pagamento dependa de autorização legislativa, conforme disposto no § 3º do art. 105 da Lei nº 4.320/1964.

IV. As contas de compensação registram os bens, valores, obrigações e situações não compreendidas nos parágrafos anteriores e que, mediata ou indiretamente, possam vir a afetar o patrimônio, conforme previsão do § 5º do art. 105 da Lei nº 4.320/1964.

A partir do que está previsto na Lei nº 4.320/1964, são verdadeiras as afirmativas

I. Um recurso econômico é um direito que tem o potencial de produzir benefícios econômicos. Para que esse potencial exista, precisa ser certo que esse direito produzirá benefícios econômicos.

II. Um direito pode atender à definição de recurso econômico e, portanto, pode ser um ativo, mesmo se a probabilidade de que produzirá benefícios econômicos for baixa.

III. Embora o valor do recurso econômico decorra do seu potencial atual de produzir benefícios econômicos futuros, o recurso econômico é o direito presente que contém esse potencial, e não os benefícios econômicos futuros que o direito pode produzir.

É(são) correta(s) a(s) assertiva(s)

- No primeiro ano de funcionamento, a máquina produziu 10.000 unidades.

- A companhia irá utilizar o ICMS da compra como crédito na sua escrita fiscal.

- A depreciação será calculada pelo método de unidades produzidas.

- O valor residual da máquina assumido pela companhia será de 10% do seu custo contábil.

Com base nas disposições do CPC 26 (R5) Imobilizado e, exclusivamente, nas informações acima, o valor contábil do imobilizado, no final do primeiro ano de uso da máquina será

- Estoque: alteração do método de avaliação de seus estoques de PEPS (Primeiro que Entra, Primeiro Que Sai) para Custo Médio Ponderado Móvel, pois entendem que o novo critério reflete melhor o fluxo físico e econômico de seus produtos.

- Imobilizado: revisão da vida útil de seu parque industrial de 10 para 15 anos, com base em laudos técnicos de engenharia, que apresentou uma extensão no período esperado de utilização dos ativos.

Considerando as disposições da NBC TG 23 (R2) – Políticas Contábeis, Mudanças de Estimativa e Retificação de Erro, o tratamento contábil adequado para as situações mencionadas, respectivamente, é

Baseado nesse contexto, analise as operações a seguir, realizadas pela empresa Amazônia Construções S/A, que iniciou suas atividades em 01/10/2025 (caso hipotético).

01/10: Contratou um software de gestão por 12 meses, pagando R$ 24.000,00 à vista.

01/11: Vendeu um imóvel, por R$ 800.000,00. O cliente pagou 40% à vista e financiará o restante em 2026.

A entrega das chaves e a transferência de riscos e benefícios ocorreram no ato da venda.

01/12: Contratou um seguro contra incêndio por R$ 18.000,00 para cobertura de 12 meses. O pagamento foi feito em duas parcelas iguais, com vencimento em janeiro e fevereiro de 2026.

15/12: Recebeu R$ 50.000,00 como adiantamento de um serviço que será prestado somente em março de 2026.

31/12: A empresa decidiu estimar 2% do saldo a receber da venda de imóveis como Perdas Estimadas em Créditos de Liquidação Duvidosa (PECLD). 31/12: A folha de pagamento de dezembro, no valor de R$ 30.000,00, foi quitada apenas no 5º dia útil de janeiro de 2026.

Considerando exclusivamente as operações acima e as normas estabelecidas na NBC TG Estrutura Conceitual, os resultados obtidos pela empresa, pelo Regime de Competência e Regime de Caixa, respectivamente, no final de 2025, são

CONSIDERE AS OPERAÇÕES A SEGUIR DESCRITAS, REALIZADAS PELA CIA VITÓRIA REGIA, PARA RESOLVER À PRÓXIMA QUESTÃO.

- No dia 10/04/2025: compra de 200 unidades do Produto A, para revenda, com valor unitário de R$ 100,00, com impostos recuperáveis inclusos às alíquotas hipotéticas de ICMS 10%, PIS 2% e COFINS 8%. A compra foi contratada para pagamento à vista.

- No dia 25/04/2025: compra de 500 unidades do Produto A, para revenda, com valor unitário de R$ 120,00, com impostos recuperáveis inclusos às alíquotas hipotéticas de ICMS 10%, PIS 2% e COFINS 8%. A compra foi contratada para pagamento a prazo.

- No dia 30/04/2025: venda de 600 unidades do Produto A, pelo valor unitário de R$ 300,00, com os seguintes impostos incidentes às alíquotas hipotéticas de ICMS 20%, PIS 2% e COFINS 8%. A venda foi realizada com 50% à vista e 50% em 02 parcelas.

Considere exclusivamente as informações acima e as disposições contidas na NBC TG 16 (R2) Estoques.

• 70% dos equipamentos não apresentarão defeitos;

• 20% apresentarão defeitos leves, cujo custo total estimado de reparação seria de R$ 900.000,00, caso ocorressem em todos os produtos;

• 10% apresentarão defeitos graves, cujo custo total estimado de reparação seria de R$ 3.000.000,00, caso ocorressem em todos os produtos.

Considerando as orientações do CPC 25, especialmente no que se refere à mensuração de provisões quando envolvem grande população de itens, a Cia Brasil Novo S.A. deve reconhecer, em 31/12/2025, uma provisão para garantias no valor de

• Valor justo líquido de despesa de venda: R$ 4.800.000,00

• Valor em uso: R$ 5.200.000,00

• Valor contábil da UGC: R$ 5.500.000,00

• Valor histórico da UGC: R$ 7.800.000,00

Com base no conceito de valor recuperável definido no CPC 01 (R1), é correto afirmar que o valor recuperável dessa unidade geradora de caixa (UGC) é

A Controladoria-Geral da União (CGU) tem sua competência voltada à defesa do patrimônio público, ao controle interno, à auditoria pública, à correição, à prevenção e ao combate à corrupção, às atividades de ouvidoria e ao incremento da transparência da gestão no âmbito da Administração Pública Federal. Quanto ao controle interno e a CGU, analise as afirmativas a seguir.

I. O controle interno e a auditoria governamental executados pela Controladoria-Geral da União (CGU) têm inúmeras finalidades, dentre elas: verificar a devida aplicação dos recursos públicos e buscar indícios de não conformidade no uso do dinheiro público e, com isso, combater diretamente a corrupção.

II. No planejamento dos trabalhos de controle interno, é importante que o auditor busque uma compreensão mais profunda sobre as características e as motivações acerca dos desvios de verbas públicas, que podem estar relacionadas a questões da própria formação de cidadania de governantes, dirigentes e de alguns cidadãos.

III. O controle interno, assim como a auditoria governamental, trabalha no sentido de garantir resultados operacionais eficientes e eficazes na gestão pública, para tanto, deve-se observar os aspectos relevantes relacionados à avaliação dos programas de governo e da gestão pública.

IV. O controle dos gastos públicos ganha extrema relevância, uma vez que os níveis de carga tributária, no Brasil, já se encontram bastante elevados, com isso, o efeito positivo mais imediato sobre as contas públicas termina por ser obtido mediante o controle das despesas.

Está correto o que se afirma em