Foram encontradas 77.558 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Este mesmo município realizou as seguintes operações no período ao qual se refere a LOA:

Descrição da Operação

Apuração do IPTU para o ano atual com a emissão dos carnês. Corresponde à Fase de “Lançamento” da Receita

Orçamentária. Neste ato é reconhecido o crédito tributário a favor do município. Valor da Operação: R$ 2.155.210,00.

Apuração do ISSQN mensal com base na declaração dos contribuintes ao Fisco. Corresponde à fase de "Lançamento" da Receita. Neste ato é reconhecido o crédito tributário a favor do município. Valor da Operação: R$ 1.718.300,00.

Arrecadação de IPTU. Contribuinte pagou o boleto bancário. Valor arrecadado na Conta corrente bancária da prefeitura. Valor da Operação: R$ 1.935.622,00.

Transferência Recebida do Estado referente ao ICMS – Imposto sobre a Circulação de Mercadorias e Serviços – Fato Gerador concomitante com a efetiva arrecadação. Valor da Operação: R$ 8.210.050,20.

Arrecadação de ISSQN por meio de guia de recolhimento municipal. Valor da Operação: R$ 1.525.200,00.

Lançamento do ITBI a ser pago por contribuinte, com base em escrituração pública de compra e venda de imóvel. Valor da Operação: R$ 312.000,00.

Lançamento de Taxa de Alvará de Licença, com base em Ofício de lançamento do tributo. Valor da Operação: R$ 693.000,00.

Lançamento de Contribuição de Melhoria em função de obra de pavimentação asfáltica. Valor da Operação: R$ 54.600,00.

Arrecadação de Contribuição de Melhoria por meio de guia de recolhimento municipal. Valor da Operação: R$ 40.000,00.

Arrecadação de ITBI por meio de guia de recolhimento municipal. Valor da Operação: R$ 312.000,00.

Arrecadação de Taxa de Alvará por meio de guia de recolhimento municipal. Valor da Operação: R$ 667.500,00.

Recebimento em Conta Corrente Bancária de Juros sobre o Saldo da conta corrente. Valor da Operação: R$ 3.214,18.

Lançamento de Serviços de Terraplanagem e Transporte realizado pela Prefeitura para Produtor Rural para a construção de aviário, a ser cobrado por meio de guia de arrecadação municipal de acordo com o valor da horamáquina utilizado na prestação do serviço. Valor da Operação: R$ 25.500,00.

Arrecadação referente Serviços de Terraplanagem e Transporte realizado pela Prefeitura para Produtor Rural para a construção de aviário. Valor da Operação: R$ 25.500,00.

Transferência Recebida do FPM – Fundo de Participação dos Municípios – Fato Gerador concomitante com a efetiva arrecadação. Valor da Operação: R$ 8.571.523,00.

Retenção de Contribuição Previdenciária para o INSS referente a Folha de Pagamento (Desconto em folha dos Vencimentos e Vantagens Fixas de Pessoal Efetivo). Valor da Operação: R$ 778.570,32.

Retenção de IRRF – Imposto de Renda Retido na Fonte referente a Folha de Pagamento (Desconto em folha dos Vencimentos e Vantagens Fixas de Pessoal Efetivo). Este recurso não precisa ser repassado, portanto é uma receita da prefeitura. Valor da Operação: R$ 483.457,24.

Transferência Recebida do Estado referente ao IPVA – Imposto sobre a Propriedade de Veículos Automotores – Fato Gerador concomitante com a efetiva arrecadação. Valor da Operação: R$ 752.310,33.

Com base nestas informações é correto afirmar que:

Com base nas informações contidas neste recorte, e considerando a legislação que determina os limites para endividamento e operações de crédito, e ainda sabendo que no ano de 2023 o município teve uma Receita Corrente Líquida (Ajustada para cálculo dos limites de endividamento) no valor de R$ 403.766.356,27, pede-se: qual o valor que faltou para que o município atingisse o limite máximo de operações de crédito no ano de 2023?

Julgue o item subsequente, considerando que o potencial de uma cadeia de valor é a capacidade de uma empresa agregar valor aos seus produtos ou serviços, de forma a aumentar a sua competitividade e lucratividade.

Valor adicionado e remunerações pagas aos fatores de produção são expressões distintas e não se equivalem em termos monetários.

Julgue o item subsequente, considerando que o potencial de uma cadeia de valor é a capacidade de uma empresa agregar valor aos seus produtos ou serviços, de forma a aumentar a sua competitividade e lucratividade.

O conceito de valor adicionado é derivado de um processo de entradas e saídas, sendo definido a partir das saídas da produção elaborada, deduzidas das entradas de insumos, assim, o valor adicionado equivale aos custos de processamentos.

( ) O balanço orçamentário compara as receitas previstas com as receitas realizadas e as despesas fixadas com as despesas executadas, evidenciando o resultado orçamentário do exercício.

( ) O balanço financeiro evidencia a movimentação financeira do ente público, demonstrando as entradas e saídas de recursos, inclusive os oriundos de exercícios anteriores.

( ) O balanço financeiro discrimina as fontes e aplicações de recursos, diferenciando entre receitas orçamentárias e extraorçamentárias.

( ) O balanço orçamentário, além de apresentar o saldo patrimonial do ente público ao final do exercício, apresenta também um quadro com as contas de compensação da entidade pública.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) A previsão da receita pública aplica-se apenas às receitas tributárias e consiste na identificação do sujeito passivo, da base de cálculo e do valor do tributo devido.

( ) A fase do lançamento ocorre no momento da elaboração da proposta orçamentária e consiste em estimar os valores que serão arrecadados no exercício financeiro.

( ) A arrecadação é a etapa em que o crédito tributário ou outro recurso público é recolhido aos cofres públicos pelo agente arrecadador.

( ) O recolhimento da receita pública é a etapa em que os valores devidos à administração pública, já arrecadados pelo agente arrecadador (como bancos, lotéricas ou órgãos de cobrança), são transferidos efetivamente para os cofres públicos, tornando-se disponíveis para a execução orçamentária.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

I. Os restos a pagar representam despesas empenhadas, mas não pagas até o encerramento do exercício financeiro, podendo ser classificados como restos a pagar processados ou restos a pagar não processados.

II. As despesas de exercícios anteriores referem-se a obrigações reconhecidas em exercícios financeiros passados, mas que não foram empenhadas regularmente ou que tenham sido inscritas em restos a pagar e posteriormente anuladas.

III. A execução das despesas de exercícios anteriores depende da existência de crédito orçamentário específico no exercício em que será realizada.

IV. O cancelamento de restos a pagar ocorre automaticamente no encerramento do exercício seguinte à sua inscrição, independentemente da liquidação ou pagamento.

Estão corretas as afirmativas:

I. A conformidade com normas e regulamentos.

II. A proteção dos ativos públicos.

III. A eficiência operacional.

IV. A confiabilidade das informações contábeis e gerenciais.

V. O cumprimento de metas e objetivos previstos em planos governamentais, para garantir o uso adequado dos recursos públicos.

Estão corretas as afirmativas:

Preço unitário de venda: R$ 20,00. Custo variável unitário: R$ 10,00. Despesa variável unitária: R$ 2,00. Custo Fixo mensal R$ 40.000,00. Despesa fixa mensal R$ 8.000,00.

Assinale a alternativa que apresenta o ponto de equilíbrio contábil em unidades do produto C.

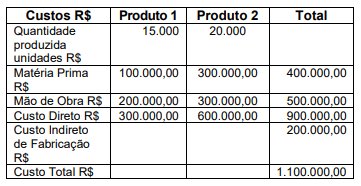

Assinale a alternativa que apresenta, respectivamente, o valor do custo total do produto 1 e o valor do custo total do produto 2, rateando-se os custos indiretos de fabricação de acordo com o custo da matéria prima.

Com base apenas no quadro apresentado, assinale a alternativa que apresenta, respectivamente, os valores do lucro bruto e do lucro ou prejuízo após o resultado financeiro.