Questões de Concurso

Foram encontradas 77.444 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista Contábil-financeiro |

Q3363259

Contabilidade Geral

Determinada entidade empresária do setor de serviços apresentou as seguintes operações no ano de X1:

• Empréstimo de R$ 30.000,00; • Recebimento de clientes no valor de R$ 5.000,00; • Compra de um veículo à vista por R$ 50.000,00; • Pagamento de fornecedores por R$ 2.000,00; • Aumento de capital em dinheiro no valor de R$ 10.000,00.

Considerando somente as informações apresentadas, na demonstração dos fluxos de caixa para o ano de X1, a empresa apresentou:

• Empréstimo de R$ 30.000,00; • Recebimento de clientes no valor de R$ 5.000,00; • Compra de um veículo à vista por R$ 50.000,00; • Pagamento de fornecedores por R$ 2.000,00; • Aumento de capital em dinheiro no valor de R$ 10.000,00.

Considerando somente as informações apresentadas, na demonstração dos fluxos de caixa para o ano de X1, a empresa apresentou:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista Contábil-financeiro |

Q3363258

Contabilidade Pública

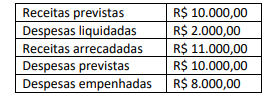

A ARCE apresentou as seguintes informações em seu Balanço Orçamentário no ano de X1:

Considerando somente essas informações, é correto afirmar que ocorreu:

Considerando somente essas informações, é correto afirmar que ocorreu:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista Contábil-financeiro |

Q3363257

Contabilidade Pública

As contas contábeis do Plano de Contas Aplicado ao Setor Público (PCASP) são identificadas por códigos com níveis de desdobramento, compostos por dígitos. Nesse sentido, assinale a afirmativa correta.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista Contábil-financeiro |

Q3363254

Contabilidade Pública

A normatização dos procedimentos contábeis relativos ao ativo imobilizado foi elaborada em consonância com a Norma

Brasileira de Contabilidade (NBC TSP) – 07 – Ativo Imobilizado. Nesse sentido, quando ocorre a transferência de um armário

de aço entre dois entes públicos, assinale a afirmativa correta.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista Contábil-financeiro |

Q3363253

Contabilidade Pública

Assinale a alternativa que contenha uma variação patrimonial aumentativa.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista em Transportes |

Q3363215

Contabilidade de Custos

Uma agência reguladora estadual está avaliando um projeto de infraestrutura rodoviária para concessão, utilizando a Análise

de Custo-Benefício (ACB). O projeto prevê a duplicação de uma rodovia intermunicipal com investimentos estimados em

R$ 500 milhões e benefícios socioeconômicos esperados, incluindo redução de tempos de viagem, menor consumo de combustível e aumento da segurança viária. Durante a análise, verificou-se que, no horizonte de vinte e cinco anos, o Valor Social

Presente Líquido (∆VSPL) do projeto é de R$ 700 milhões, a Taxa de Retorno Econômica (TRE) é de 11% e o Índice BenefícioCusto (B/C) é de 1,4. De acordo com a metodologia aplicada na avaliação de projetos de transporte, qual das conclusões a

seguir é mais adequada?

Q3363082

Contabilidade Geral

A sociedade empresária Beta Ltda. adquiriu mercadorias pelo

valor de R$ 7.000,00, e as revendeu pelo valor de R$ 10.000,00,.

Considerando que nessas operações incidiu ICMS de 15%, após o

registro contábil da compra e venda dessas mercadorias, assinale

a opção que indica o crédito fiscal, em R$, que a sociedade

empresária apresentará.

Q3363081

Contabilidade Geral

A sociedade empresária Delta realizou a compra de mercadorias

ao preço total de R$ 5,000, com incidência de ICMS e IPI, ambos

com alíquota de 10%.

Ao analisar os registros dessa operação, a auditoria fiscal deverá evidenciar

Ao analisar os registros dessa operação, a auditoria fiscal deverá evidenciar

Q3363080

Contabilidade Geral

Ao realizar uma auditoria nas demonstrações contábeis da

sociedade empresária Alpha Ltda, os auditores fiscais observaram

que o passivo circulante, no Balanço Patrimonial, apresentava um

registro de R$ 500.000,00, referente a direitos da sociedade

empresária, a serem recebidos após o término do exercício

seguinte.

Sobre o referido registro, considerando as informações apresentadas, assinale a afirmativa correta.

Sobre o referido registro, considerando as informações apresentadas, assinale a afirmativa correta.

Q3363079

Contabilidade Geral

A Nota Fiscal Eletrônica (NF-e) e o Documento Auxiliar da Nota

Fiscal Eletrônica (DANFE) foram instituídos pelo Ajuste SINIEF

07/05.

Considerando as disposições do referido ajuste e de suas atualizações posteriores, assinale a afirmativa correta.

Considerando as disposições do referido ajuste e de suas atualizações posteriores, assinale a afirmativa correta.

Q3363078

Contabilidade de Custos

Uma loja de brincos só realiza vendas à vista. Além disso, todas as

despesas são pagas no momento de seu reconhecimento.

Em 2024, a loja reconheceu receita de R$ 400.000,00. No ano, 500 pares de brincos foram vendidos. Cada unidade de brinco tinha um custo variável de R$ 100,00.

Além disso, a loja reconheceu as seguintes despesas em 2024:

• Salários: R$ 180.000,00.

• Depreciação dos ativos imobilizados: R$ 30.000,00.

• Aluguel do escritório: R$ 72.000,00.

• Perda de recuperabilidade dos ativos imobilizados: R$ 15.000,00.

• Constituição de provisão para contingências: R$ 28.000,00.

Assinale a opção que indica o ponto de equilíbrio financeiro da loja no ano.

Em 2024, a loja reconheceu receita de R$ 400.000,00. No ano, 500 pares de brincos foram vendidos. Cada unidade de brinco tinha um custo variável de R$ 100,00.

Além disso, a loja reconheceu as seguintes despesas em 2024:

• Salários: R$ 180.000,00.

• Depreciação dos ativos imobilizados: R$ 30.000,00.

• Aluguel do escritório: R$ 72.000,00.

• Perda de recuperabilidade dos ativos imobilizados: R$ 15.000,00.

• Constituição de provisão para contingências: R$ 28.000,00.

Assinale a opção que indica o ponto de equilíbrio financeiro da loja no ano.

Q3363077

Contabilidade de Custos

Em relação à utilidade da Contabilidade de Custos, analise as

afirmativas a seguir.

I. Auxilia na definição de preço de um serviço.

II. Permite escolher entre o método de custeio variável e o método de custeio por absorção.

III. Permite escolher o produto a ser produzido, quando há escassez de matéria prima.

Gerencialmente, a Contabilidade de Custos auxilia os gestores a tomar a(s) decisão(ões) apresentadas em

I. Auxilia na definição de preço de um serviço.

II. Permite escolher entre o método de custeio variável e o método de custeio por absorção.

III. Permite escolher o produto a ser produzido, quando há escassez de matéria prima.

Gerencialmente, a Contabilidade de Custos auxilia os gestores a tomar a(s) decisão(ões) apresentadas em

Q3363076

Contabilidade de Custos

Uma sociedade empresária trabalhava com a produção e venda de

bolsas. Em 2024, não havia bolsas no estoque. No ano, a sociedade

empresária produziu 18.000 unidades de bolsas.

O custo com matéria prima e mão de obra direta foi de

R$ 300.000,00.

Em 2024, dois terços da produção foi vendida. A sociedade empresária reconheceu receitas de vendas de R$ 800.000,00, sendo que, até 31/12/2024, 80% do valor já havia sido recebido.

Ainda, a sociedade empresária reconheceu os custos da fábrica com aluguel, salário do pessoal da administração e depreciação, que foram, respectivamente, de R$ 60.000,00, R$ 70.000,00 e R$ 80.000,00.

A sociedade empresária usa, gerencialmente, o método do custeio variável para a tomada de decisões.

De acordo com o método adotado pela sociedade empresária em 31/12/2024, assinale a opção que indica o lucro operacional da atividade fabril.

Em 2024, dois terços da produção foi vendida. A sociedade empresária reconheceu receitas de vendas de R$ 800.000,00, sendo que, até 31/12/2024, 80% do valor já havia sido recebido.

Ainda, a sociedade empresária reconheceu os custos da fábrica com aluguel, salário do pessoal da administração e depreciação, que foram, respectivamente, de R$ 60.000,00, R$ 70.000,00 e R$ 80.000,00.

A sociedade empresária usa, gerencialmente, o método do custeio variável para a tomada de decisões.

De acordo com o método adotado pela sociedade empresária em 31/12/2024, assinale a opção que indica o lucro operacional da atividade fabril.

Q3363075

Contabilidade de Custos

Uma sociedade empresária iniciou suas atividades em

01/03/2025. No primeiro bimestre de 2025, a sociedade

empresária incorreu nos seguintes gastos:

• 01/01: Compra à vista de móveis e utensílios com vida útil estimada em 10 anos: R$ 50.000,00.

• 01/02: Pagamento do aluguel do mês: R$ 4.000,00.

• 20/02: Compra à vista de material de escritório: R$ 20.000,00. Estima-se que o consumo mensal desse material seja uniformemente distribuído ao longo de 18 meses, a partir de março.

• 26/02: Grande festa de inauguração: R$ 40.000,00.

• 28/02: Reconhecimento e pagamento de multa pelo barulho excessivo durante a festa de inauguração: R$ 5.000,00.

Assinale a opção que indica o valor que deve ser considerado como Investimento pela sociedade empresária no primeiro bimestre de 2025, de acordo com a terminologia adotada pela Contabilidade de Custos.

• 01/01: Compra à vista de móveis e utensílios com vida útil estimada em 10 anos: R$ 50.000,00.

• 01/02: Pagamento do aluguel do mês: R$ 4.000,00.

• 20/02: Compra à vista de material de escritório: R$ 20.000,00. Estima-se que o consumo mensal desse material seja uniformemente distribuído ao longo de 18 meses, a partir de março.

• 26/02: Grande festa de inauguração: R$ 40.000,00.

• 28/02: Reconhecimento e pagamento de multa pelo barulho excessivo durante a festa de inauguração: R$ 5.000,00.

Assinale a opção que indica o valor que deve ser considerado como Investimento pela sociedade empresária no primeiro bimestre de 2025, de acordo com a terminologia adotada pela Contabilidade de Custos.

Q3363074

Contabilidade Geral

A Cia. Alfa adquiriu, de terceiros, o controle pleno da Cia. Beta. Na

alocação do preço pago na aquisição, foi identificada a existência

de um ativo intangível de vida útil definida. O custo original do

ativo era de R$ 50.000,00 e a sua amortização acumulada de

R$ 5.000,00. Já o seu valor justo, na data da combinação de

negócios, foi estimado em R$ 54.000,00.

Assinale a opção que indica o reconhecimento do ativo intangível pela Cia. Alfa, na aquisição.

Assinale a opção que indica o reconhecimento do ativo intangível pela Cia. Alfa, na aquisição.

Q3363073

Contabilidade Geral

De acordo com a NBC TG 46 (R2) – Mensuração do Valor Justo, a

entidade deve usar técnicas de avaliação que sejam apropriadas às circunstâncias e

para as quais haja dados suficientes disponíveis para mensurar o valor justo,

maximizando o uso de dados observáveis relevantes e minimizando o uso de dados

não observáveis.

Em relação às técnicas de avaliação, analise as afirmativas a seguir

I. A abordagem de mercado utiliza preços e outras informações relevantes geradas por transações de mercado envolvendo ativos, passivos ou grupo de ativos e passivos.

II. A abordagem de custo reflete o custo histórico corrigido pela variação do índice geral de preços, calculada entre a data da aquisição e a da mensuração.

III. A abordagem de receita converte valores futuros, como fluxos de caixa ou receitas e despesas, em um valor único atual, ou seja, descontado.

Está correto o que se afirma em

Em relação às técnicas de avaliação, analise as afirmativas a seguir

I. A abordagem de mercado utiliza preços e outras informações relevantes geradas por transações de mercado envolvendo ativos, passivos ou grupo de ativos e passivos.

II. A abordagem de custo reflete o custo histórico corrigido pela variação do índice geral de preços, calculada entre a data da aquisição e a da mensuração.

III. A abordagem de receita converte valores futuros, como fluxos de caixa ou receitas e despesas, em um valor único atual, ou seja, descontado.

Está correto o que se afirma em

Q3363072

Contabilidade Geral

Em janeiro de 2025, um arrendatário realizou o arrendamento de

um imóvel.

Após a data de início, o arrendatário deve mensurar o passivo de arrendamento, refletindo (i) os juros sobre o passivo de arrendamento e (ii) os pagamentos do arrendamento efetuados, que geram, respectivamente, os seguintes efeitos no valor contábil do passivo:

Após a data de início, o arrendatário deve mensurar o passivo de arrendamento, refletindo (i) os juros sobre o passivo de arrendamento e (ii) os pagamentos do arrendamento efetuados, que geram, respectivamente, os seguintes efeitos no valor contábil do passivo:

Q3363071

Contabilidade Geral

Em 31/12/2023, a Cia. X apresentava, em seu balanço patrimonial,

os seguintes saldos:

• Disponibilidades: R$ 10.000,00;

• Participação na Cia. Y: R$ 30.000,00;

• Patrimônio Líquido: R$ 40.000,00.

Já o balanço patrimonial da Cia. Y, na mesma data, apresentava os seguintes saldos:

• Disponibilidades: R$ 5.000,00;

• Veículo: R$ 25.000,00;

• Patrimônio Líquido: R$ 30.000,00.

O veículo era utilizado na atividade fim, foi comprado por R$ 30.000, e tinha vida útil estimada em 5 anos.

Em 31/12/2024, após utilizar o veículo por mais um ano, a Cia. Y vendeu o veículo para a Cia. X por R$ 40.000,00 a prazo.

Assinale a opção que indica o resultado com equivalência patrimonial da Cia. X em relação à Cia. Y, em 31/12/2024.

• Disponibilidades: R$ 10.000,00;

• Participação na Cia. Y: R$ 30.000,00;

• Patrimônio Líquido: R$ 40.000,00.

Já o balanço patrimonial da Cia. Y, na mesma data, apresentava os seguintes saldos:

• Disponibilidades: R$ 5.000,00;

• Veículo: R$ 25.000,00;

• Patrimônio Líquido: R$ 30.000,00.

O veículo era utilizado na atividade fim, foi comprado por R$ 30.000, e tinha vida útil estimada em 5 anos.

Em 31/12/2024, após utilizar o veículo por mais um ano, a Cia. Y vendeu o veículo para a Cia. X por R$ 40.000,00 a prazo.

Assinale a opção que indica o resultado com equivalência patrimonial da Cia. X em relação à Cia. Y, em 31/12/2024.

Q3363070

Contabilidade Geral

Com relação às mudanças nas políticas contábeis, de acordo com

a NBC TG 23 (R2) – Políticas Contábeis, Mudança de Estimativa e

Retificação de Erro, avalie as afirmativas a seguir e assinale (V) para

a verdadeira e (F) para a falsa.

( ) A entidade deve alterar a política contábil apenas se a mudança for exigida por norma, interpretação ou comunicado técnico ou resultar em informação mais lucrativa nas demonstrações contábeis.

( ) Quando a entidade aplicar a nova política contábil retrospectivamente, ela deve aplicar a nova política contábil à informação comparativa para períodos anteriores tão antigos quanto for praticável.

( ) Na aplicação retrospectiva, o valor do ajuste resultante, relacionado com períodos anteriores aos apresentados nas demonstrações contábeis, é registrado no saldo de abertura de cada componente do patrimônio líquido afetado do período anterior mais antigo apresentado.

As afirmativas são, respectivamente,

( ) A entidade deve alterar a política contábil apenas se a mudança for exigida por norma, interpretação ou comunicado técnico ou resultar em informação mais lucrativa nas demonstrações contábeis.

( ) Quando a entidade aplicar a nova política contábil retrospectivamente, ela deve aplicar a nova política contábil à informação comparativa para períodos anteriores tão antigos quanto for praticável.

( ) Na aplicação retrospectiva, o valor do ajuste resultante, relacionado com períodos anteriores aos apresentados nas demonstrações contábeis, é registrado no saldo de abertura de cada componente do patrimônio líquido afetado do período anterior mais antigo apresentado.

As afirmativas são, respectivamente,

Q3363069

Contabilidade Geral

Uma loja de computadores compra seu estoque de um fornecedor

específico e os revende. Os computadores são vendidos com

garantia de doze meses, segundo a qual os clientes estão cobertos

pelo custo da reparação de defeitos que se tornarem evidentes

dentro de um ano a partir da compra, e desde que reclamem a

garantia nesse prazo.

A loja e o fornecedor são, conjunta e solidariamente, responsáveis pela obrigação, sendo que a loja por 40% do valor e o fornecedor por 60%.

Em janeiro de 2025, a loja vendeu 40 computadores por R$ 5.000,00. O custo do computador era de R$ 3.000,00.

A loja estimou que, se forem detectados defeitos menores em todos os computadores vendidos, os custos de reparação serão de R$ 40.000,00. Se forem detectados defeitos maiores em todos os computadores vendidos, os custos de reparação serão de R$ 120.000,00.

A loja estima, também, que 30% dos computadores irão apresentar defeitos menores e 10% defeitos maiores e o restante não irá apresentar problemas.

Em janeiro de 2025, a loja deverá reconhecer e/ou evidenciar

A loja e o fornecedor são, conjunta e solidariamente, responsáveis pela obrigação, sendo que a loja por 40% do valor e o fornecedor por 60%.

Em janeiro de 2025, a loja vendeu 40 computadores por R$ 5.000,00. O custo do computador era de R$ 3.000,00.

A loja estimou que, se forem detectados defeitos menores em todos os computadores vendidos, os custos de reparação serão de R$ 40.000,00. Se forem detectados defeitos maiores em todos os computadores vendidos, os custos de reparação serão de R$ 120.000,00.

A loja estima, também, que 30% dos computadores irão apresentar defeitos menores e 10% defeitos maiores e o restante não irá apresentar problemas.

Em janeiro de 2025, a loja deverá reconhecer e/ou evidenciar