Questões de Concurso

Foram encontradas 77.444 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3391017

Contabilidade Pública

De acordo com a norma dos Contratos de Concessão de

Serviços Públicos: concedente, quando o ativo e o componente do serviço de acordo de concessão dos serviços

forem identificáveis separadamente, a parcela dos pagamentos recebidos pela concessionária relacionada aos

componentes de serviço deve ser alocada usando

Q3391016

Auditoria

Devido à natureza e às circunstâncias específicas de

cada trabalho de auditoria e às mudanças que podem

ocorrer durante o trabalho de auditoria, a firma não consegue identificar todos os riscos de qualidade que podem

surgir no nível do trabalho ou descrever todas as respostas relevantes e apropriadas.

Consequentemente e de acordo com a legislação em vigor, o julgamento profissional para determinar se é necessário planejar e implementar respostas, além daquelas especificadas nas políticas ou nos procedimentos da firma no nível do trabalho, será exercido

Consequentemente e de acordo com a legislação em vigor, o julgamento profissional para determinar se é necessário planejar e implementar respostas, além daquelas especificadas nas políticas ou nos procedimentos da firma no nível do trabalho, será exercido

Q3391015

Contabilidade Pública

De acordo com a Lei de Responsabilidade Fiscal, o demonstrativo da estimativa e compensação da renúncia de

receita e da margem de expansão das despesas obrigatórias de caráter continuado estará contido no

Q3391014

Contabilidade Pública

A administração pública, ao efetuar o dispêndio com o

pagamento de subvenções e auxílio-transporte, deverá

classificar o gasto como

Q3391013

Contabilidade Pública

A Lei no 4.320/1964 introduziu em seus dispositivos a necessidade de o orçamento evidenciar os programas de

governo, prescrevendo ainda que a Lei do Orçamento

conterá a discriminação da receita e da despesa de forma

a evidenciar a política econômico-financeira e o programa

de trabalho do governo, obedecidos os princípios de

Q3391011

Contabilidade Pública

O Manual de Orientação para o Sistema AUDESP –

Fase V – Repasses Públicos ao Terceiro Setor estabelece que a declaração negativa do módulo “ajuste” terá

envio periódico indicando que não houve assinatura de

cada tipo de ajuste.

Quando se tratar de periodicidade anual e após o encerramento do ano, esse prazo será de

Quando se tratar de periodicidade anual e após o encerramento do ano, esse prazo será de

Q3391009

Contabilidade Pública

Sobre o recebimento e a doação de bens pelas entidades

públicas, aqueles recebidos são superveniências do ativo

e aqueles doados a terceiros são insubsistências do ativo.

Segundo a natureza da informação patrimonial, os bens móveis ou imóveis recebidos em doação serão contabilizados debitando-se a conta do imobilizado – bens móveis ou imóveis e creditando-se a conta

Segundo a natureza da informação patrimonial, os bens móveis ou imóveis recebidos em doação serão contabilizados debitando-se a conta do imobilizado – bens móveis ou imóveis e creditando-se a conta

Q3391008

Contabilidade Pública

De acordo com a Lei de Responsabilidade Fiscal, além

de obedecer às demais normas de contabilidade pública,

a escrituração das contas públicas, entre outras, observará o seguinte: as demonstrações contábeis compreenderão, isolada e conjuntamente, as transações e operações de cada órgão, fundo ou entidade da administração

direta, autárquica e fundacional, inclusive

Q3391006

Contabilidade Pública

A programação orçamentária e financeira consiste na

compatibilização do fluxo dos pagamentos com o fluxo

dos recebimentos, visando ao ajuste da despesa fixada

às novas projeções de resultados e da arrecadação. Se

houver frustração da receita estimada no orçamento, deverá ser estabelecida limitação de empenho e movimentação financeira, com objetivo de atingir os resultados

previstos e impedir a assunção de compromissos sem respaldo financeiro, o que acarretaria uma

busca de socorro no mercado financeiro, situação que

implica em encargos elevados.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a alternativa que preenche a lacuna é

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a alternativa que preenche a lacuna é

Q3391005

Contabilidade Pública

As fontes de recursos para abertura de créditos adicionais estão previstas na Lei no 4.320/1964. O excesso de

arrecadação é uma dessas fontes e é entendido como o

saldo positivo das diferenças acumuladas mês a mês entre a arrecadação prevista e a realizada, considerando-se, ainda, a tendência do exercício.

O valor correspondente ao excesso de arrecadação é obtido a partir da elaboração

O valor correspondente ao excesso de arrecadação é obtido a partir da elaboração

Q3391004

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao

Setor Público, as receitas provenientes da fruição do

patrimônio de ente público, como bens mobiliários e

imobiliários, são classificadas no orçamento como receitas correntes e de natureza patrimonial. Quanto à procedência, trata-se de receitas originárias.

Entre as alternativas a seguir, assinale aquela que contém, exclusivamente, exemplo de receitas correntes patrimoniais.

Entre as alternativas a seguir, assinale aquela que contém, exclusivamente, exemplo de receitas correntes patrimoniais.

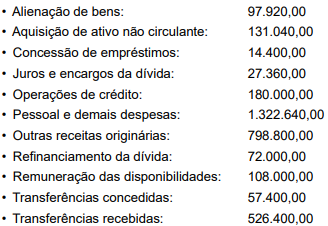

Q3391003

Contabilidade Pública

A Superintendência de Contabilidade de determinado

ente público forneceu as seguintes informações, em R$,

relativas ao último exercício financeiro:

Considerando as informações apresentadas, o fluxo de caixa líquido das atividades operacionais dessa entidade corresponde, em R$, ao seguinte valor:

Considerando as informações apresentadas, o fluxo de caixa líquido das atividades operacionais dessa entidade corresponde, em R$, ao seguinte valor:

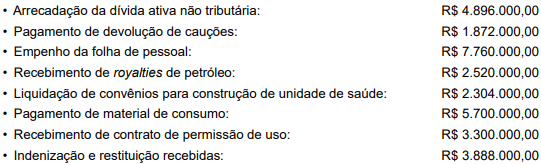

Q3391002

Contabilidade Pública

Considere as seguintes informações, extraídas da contabilidade de uma entidade pública, relativas ao último exercício

financeiro:

Sabendo que as receitas e despesas orçamentárias seguiram criteriosamente os seus estágios, no período, o montante das despesas correntes equivale, em R$, a

Sabendo que as receitas e despesas orçamentárias seguiram criteriosamente os seus estágios, no período, o montante das despesas correntes equivale, em R$, a

Q3391001

Contabilidade Pública

As duas últimas classes de contas do Plano de Contas Aplicado ao Setor Público (PCASP) têm a natureza da informação

com função específica

Q3391000

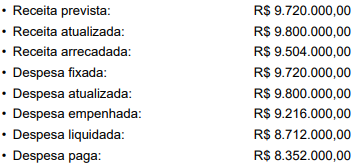

Contabilidade Pública

Considere as informações a seguir, relativas à execução orçamentária do ano de 2024, de determinada entidade pública:

Durante o exercício, o ente público reconheceu a depreciação dos bens móveis e imóveis no valor de R$ 108.000,00. Com base nessas informações, o resultado da execução orçamentária, em R$, foi de

Durante o exercício, o ente público reconheceu a depreciação dos bens móveis e imóveis no valor de R$ 108.000,00. Com base nessas informações, o resultado da execução orçamentária, em R$, foi de

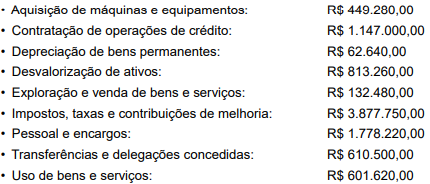

Q3390999

Contabilidade Pública

Determinado ente da administração pública apresentou as variações patrimoniais a seguir, relativas ao último exercício

financeiro:

Com base nessas informações, a apuração do resultado do período, em R$, apresenta um valor superavitário de

Com base nessas informações, a apuração do resultado do período, em R$, apresenta um valor superavitário de

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Vanini - RS

Prova:

OBJETIVA - 2025 - Prefeitura de Vanini - RS - Contador |

Q3389568

Contabilidade Geral

Com base na Lei nº 6.404/1976 − Sociedade por Ações, a

demonstração de lucros ou prejuízos acumulados NÃO

discriminará:

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Vanini - RS

Prova:

OBJETIVA - 2025 - Prefeitura de Vanini - RS - Contador |

Q3389567

Contabilidade Geral

O contador deve seguir cinco princípios fundamentais;

entre eles, a objetividade. Sobre ela, de acordo com o

Código de Ética do Contador, analisar a sentença.

O princípio da objetividade impõe a todos os contadores a obrigação de não comprometer seu julgamento profissional ou do negócio em decorrência de comportamento tendencioso, conflito de interesse ou influência indevida de outros (1ª parte). O contador pode ser exposto a situações que podem prejudicar a objetividade. É possível definir e avaliar todas essas situações. O contador deve prestar o serviço profissional mesmo se uma circunstância ou relacionamento distorça ou influencie o seu julgamento profissional com relação a esse serviço (2ª parte).

A sentença está:

O princípio da objetividade impõe a todos os contadores a obrigação de não comprometer seu julgamento profissional ou do negócio em decorrência de comportamento tendencioso, conflito de interesse ou influência indevida de outros (1ª parte). O contador pode ser exposto a situações que podem prejudicar a objetividade. É possível definir e avaliar todas essas situações. O contador deve prestar o serviço profissional mesmo se uma circunstância ou relacionamento distorça ou influencie o seu julgamento profissional com relação a esse serviço (2ª parte).

A sentença está:

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Vanini - RS

Prova:

OBJETIVA - 2025 - Prefeitura de Vanini - RS - Contador |

Q3389564

Contabilidade Pública

Em relação às notas explicativas, avaliar se as afirmativas

são certas (C) ou erradas (E) e assinalar a sequência

correspondente.

( ) As notas explicativas devem indicar a taxa de juros, as datas de vencimento e as garantias das obrigações a longo prazo.

( ) As notas explicativas devem indicar as opções de compra de ações outorgadas e exercidas no exercício anterior.

( ) As notas explicativas devem indicar os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes.

( ) As notas explicativas devem indicar a taxa de juros, as datas de vencimento e as garantias das obrigações a longo prazo.

( ) As notas explicativas devem indicar as opções de compra de ações outorgadas e exercidas no exercício anterior.

( ) As notas explicativas devem indicar os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes.

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Vanini - RS

Prova:

OBJETIVA - 2025 - Prefeitura de Vanini - RS - Contador |

Q3389563

Contabilidade Geral

De acordo com as características qualitativas da

informação contábil, avaliar se as afirmativas são certas (C)

ou erradas (E) e assinalar a sequência correspondente.

( ) A representação de um fato precisa ser neutra, livre de erro material e completa.

( ) A compreensibilidade significa ter a informação em tempo hábil para a tomada de decisão.

( ) A comparabilidade significa que a informação precisa ser compreendida pelos seus usuários.

( ) A representação de um fato precisa ser neutra, livre de erro material e completa.

( ) A compreensibilidade significa ter a informação em tempo hábil para a tomada de decisão.

( ) A comparabilidade significa que a informação precisa ser compreendida pelos seus usuários.