Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.444 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446446

Auditoria Governamental

Em uma auditoria operacional de um programa de

governo de assistência habitacional, a equipe de auditoria

verificou que 98% dos recursos previstos foram empenhados e

liquidados, e todas as metas físicas foram registradas no sistema.

No entanto, em visita à comunidade feita pela equipe de

auditoria, moradores relataram que a qualidade das moradias é

insatisfatória e que há grande rotatividade de beneficiários.

Nessa situação hipotética, a abordagem principal da equipe de auditoria deverá ser a de

Nessa situação hipotética, a abordagem principal da equipe de auditoria deverá ser a de

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446445

Auditoria Governamental

Durante uma auditoria em um órgão público, a equipe de

auditoria identificou contratos de prestação de serviços firmados

sem a publicação obrigatória no Diário Oficial e com falhas na

formalização dos processos licitatórios, apesar de ter sido

constatada a efetiva execução dos serviços.

Na situação hipotética precedente, observadas as melhores práticas de auditoria governamental e o papel da conformidade, a equipe de auditoria deverá

Na situação hipotética precedente, observadas as melhores práticas de auditoria governamental e o papel da conformidade, a equipe de auditoria deverá

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446436

Contabilidade Pública

...

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446435

Contabilidade Pública

De acordo com as disposições da NBC T SP 09 – Redução ao

Valor Recuperável, no setor público, o valor recuperável é obtido

a partir

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446434

Contabilidade Pública

Conforme a NBC T SP 08 – Ativo Intangível, no setor público,

os gastos relativos a projeto de pesquisa ou de desenvolvimento

em andamento, adquiridos em separado e reconhecidos como

ativo intangível, devem ser contabilizados

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446433

Contabilidade Geral

De acordo com a NBC T SP 07 – Imobilizado, quando os

elementos do ativo imobilizado tiverem vida útil econômica

limitada, eles ficarão sujeitos à depreciação sistemática durante

esse período. Caso haja um item do ativo imobilizado com custo

significativo em relação ao custo total deste mesmo ativo

imobilizado, esse item

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446432

Contabilidade Pública

Conforme o disposto na NBC T SP 04 – Estoques, na

contabilização do ajuste de perdas de estoques no setor público,

para adequação ao valor realizável líquido, deve ser

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446431

Contabilidade Pública

No setor público, as provisões devem ser reavaliadas na data de

apresentação das demonstrações contábeis e ajustadas para

refletir a melhor estimativa corrente. Sendo assim, caso, ao final

de determinado exercício financeiro, seja confirmada uma

obrigação a pagar de $ 100 referente a uma provisão

anteriormente constituída de $ 90, deve ser registrado

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446430

Contabilidade Geral

Conforme as características qualitativas da informação contábil

constantes da NBC T SP – Estrutura Conceitual, apresentar uma

informação completa, neutra e livre de erro material é uma

propriedade da característica qualitativa da

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446429

Contabilidade Pública

No setor público, são identificadas como despesas de exercícios

anteriores

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446427

Contabilidade Pública

No primeiro exercício financeiro, já encerrado, em uma

entidade pública, foram contabilizados os seguintes eventos

envolvendo a conta caixa e equivalentes de caixa:

• reconhecimento de créditos a receber no valor de $ 400 mil, com 80% desse valor arrecadados;

• empenho e liquidação referente à aquisição de equipamentos no valor de $ 300 mil, metade paga à vista e metade inscrita em restos a pagar;

• empenho, liquidação e pagamento da folha de remuneração de servidores no valor de $ 200 mil;

• recebimento de transferências financeiras no valor de $ 40 mil.

Considerando as informações precedentes, é correto afirmar que, na apuração do resultado financeiro do exercício (RFE) do balanço financeiro desse exercício financeiro, já encerrado, o resultado financeiro foi

• reconhecimento de créditos a receber no valor de $ 400 mil, com 80% desse valor arrecadados;

• empenho e liquidação referente à aquisição de equipamentos no valor de $ 300 mil, metade paga à vista e metade inscrita em restos a pagar;

• empenho, liquidação e pagamento da folha de remuneração de servidores no valor de $ 200 mil;

• recebimento de transferências financeiras no valor de $ 40 mil.

Considerando as informações precedentes, é correto afirmar que, na apuração do resultado financeiro do exercício (RFE) do balanço financeiro desse exercício financeiro, já encerrado, o resultado financeiro foi

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

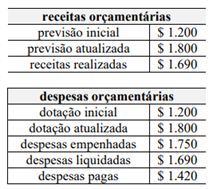

Q3446426

Contabilidade Pública

As informações apresentadas foram extraídas do quadro principal do balanço orçamentário de determinada entidade pública em um exercício financeiro já encerrado. A partir dessas informações, é correto afirmar que, na apuração do resultado orçamentário do exercício (ROE) do balanço orçamentário desse exercício financeiro, já encerrado, o resultado orçamentário foi

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446425

Contabilidade de Custos

Conforme as definições apresentadas na NBC T SP 34 – Custos

no Setor Público, os principais métodos de custeio no setor

público são

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446424

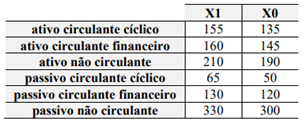

Análise de Balanços

Texto associado

Texto 15A1

Os dados a seguir, fornecidos em milhões de reais,

refletem a situação patrimonial de uma entidade nos dois últimos

exercícios sociais, sendo X0 o ano inicial e X1 o ano final.

O patrimônio líquido da entidade integra o passivo não

circulante e foi de R$ 245 milhões, em X0, e de R$ 260 milhões,

em X1.

Ainda no que concerne à situação apresentada no texto 15A1, em

relação ao uso de fontes de recursos onerosas no financiamento

dos investimentos, constata-se, no período analisado, uma

variação

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446423

Análise de Balanços

Texto associado

Texto 15A1

Os dados a seguir, fornecidos em milhões de reais,

refletem a situação patrimonial de uma entidade nos dois últimos

exercícios sociais, sendo X0 o ano inicial e X1 o ano final.

O patrimônio líquido da entidade integra o passivo não

circulante e foi de R$ 245 milhões, em X0, e de R$ 260 milhões,

em X1.

Entre os exercícios sociais analisados no texto 15A1, verifica-se

que a relação entre os investimentos de curto prazo totais e as

fontes de curto prazo totais da entidade apresenta

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446422

Análise de Balanços

Texto associado

Texto 15A1

Os dados a seguir, fornecidos em milhões de reais,

refletem a situação patrimonial de uma entidade nos dois últimos

exercícios sociais, sendo X0 o ano inicial e X1 o ano final.

O patrimônio líquido da entidade integra o passivo não

circulante e foi de R$ 245 milhões, em X0, e de R$ 260 milhões,

em X1.

No ano X0, a relação entre as fontes de recursos da entidade

mencionada no texto 15A1 foi um número

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446421

Análise de Balanços

Texto associado

Texto 15A1

Os dados a seguir, fornecidos em milhões de reais,

refletem a situação patrimonial de uma entidade nos dois últimos

exercícios sociais, sendo X0 o ano inicial e X1 o ano final.

O patrimônio líquido da entidade integra o passivo não

circulante e foi de R$ 245 milhões, em X0, e de R$ 260 milhões,

em X1.

No ano X1, o endividamento geral da entidade a que se refere o

texto 15A1 foi

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446420

Contabilidade Geral

A influência significativa de um investidor em uma companhia é

geralmente evidenciada caso ele

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446419

Contabilidade Geral

Uma transação realizada para a aquisição de determinado ativo

nem sempre tem um custo que coincide com o valor justo do

ativo adquirido, mas essa convergência de valores é favorecida

caso

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446418

Contabilidade Geral

A alteração no valor justo atribuível a mudanças no risco de crédito

de um passivo específico designado como ao valor justo por

meio do resultado deve ser evidenciada na demonstração