Questões de Concurso

Foram encontradas 77.385 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com relação à Lei Sarbanes-Oxley (SOX), analise as afirmativas a seguir.

I. A Seção 302 determina que Diretores Executivos e Diretores Financeiros devem declarar pessoalmente que são responsáveis pelos controles e procedimentos de divulgação.

II. A Seção 906 exige que Diretores Executivos e Diretores Financeiros assinem e certifiquem o relatório periódico contendo as demonstrações financeiras.

III. A Seção 404 determina uma avaliação anual dos controles e procedimentos internos para a emissão de relatórios financeiros.

Está correto o que se afirma em

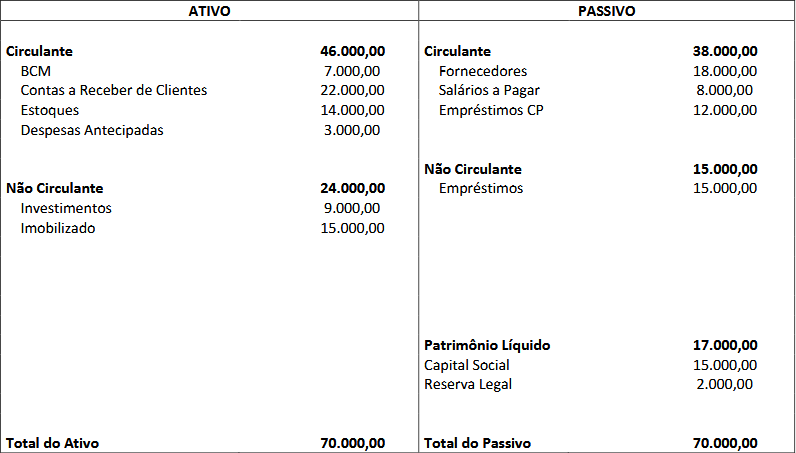

Determinada empresa comercial apresentou o seguinte Balanço Patrimonial no ano de X1:

Com base somente nesse Balanço Patrimonial, assinale, a seguir, o valor correto do Capital Circulante Líquido no ano de X1.

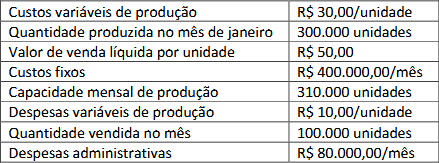

Determinada sociedade empresária industrial fabrica pneus para tratores. No mês de janeiro de X1, essa empresa apresentou as seguintes informações no seu departamento de custo:

Com base somente nessas informações, é correto afirmar que o resultado operacional bruto, apurado pelo método de custeio variável, no respectivo mês, é de:

I. Deverá ser publicado e disponibilizado ao acesso público, inclusive em meios eletrônicos, até trinta dias após o encerramento do período a que corresponder. Esse prazo, para o primeiro quadrimestre, encerra-se em 30 de maio; para o segundo quadrimestre, em 30 de setembro; e, para o terceiro quadrimestre, em 30 de janeiro do ano subsequente ao de referência.

II. Todos os entes federativos estão obrigados a emiti-lo. Na esfera municipal, estão incluídos: o Poder Legislativo (incluído o Tribunal de Contas do Município, quando houver) e o Poder Executivo.

III. Caso a sua publicação seja feita por meio da disponibilização das informações e dados contábeis, orçamentários e fiscais conforme periodicidade, formato e sistema estabelecidos pelo órgão central de contabilidade da União, ele deverá conter a assinatura digital de todos os responsáveis.

As características apresentadas dizem respeito ao:

I. A Lei que instituir o Sistema de Controle Interno municipal deverá disciplinar, também, o funcionamento, a composição, o recrutamento e a forma de pagamento aos integrantes do órgão central de controle interno que estará sediado no Poder Executivo Municipal.

II. Quanto ao funcionamento do controle interno, de acordo com a previsão legal e a fim de que cumpra suas reais funções, atuando como um auxiliar da gestão, também nos aspectos de legalidade e transparência, é indispensável que sejam obedecidos alguns parâmetros, dentre eles recursos humanos plenamente integrados na estrutura do ente e qualificados para o exercício das funções de controle, valorizados junto às equipes diretivas, não como fiscais de plantão, mas sim como auxiliares efetivos voltados para a prevenção de riscos irreparáveis.

III. Os ocupantes de cargos de chefia devem desencadear ações positivas como, por exemplo, despachar com rapidez os pleitos formulados pelos responsáveis pelo controle interno, responder a todas as informações solicitadas pelos integrantes do órgão de controle e, dentro do possível, acatar e prestigiar as sugestões oferecidas que visem melhorar os resultados a serem obtidos.

Está correto o que se afirma em

I. O controle interno é exercido dentro de um mesmo Poder. No caso do Município, no Poder Executivo, no Poder Judiciário e no Poder Legislativo, automaticamente ou através de órgãos para esse fim criados, integrantes da estrutura administrativa do Poder Judiciário Municipal.

II. Os gestores públicos, assim como os agentes públicos que integram o órgão de controle interno, não devem divulgar, ou discutir com terceiros, os resultados dos relatórios emitidos pelo órgão de controle interno, pois tais relatórios são sigilosos.

III. O real conhecimento dos problemas enfrentados e que devem ser superados, conforme apontamentos feitos pelo órgão de controle interno, deve ficar restrito às autoridades competentes que, a partir dos apontamentos, devem impor metas a serem alcançadas por todos, com a finalidade de obter sucesso nas ações empreendidas, visando sempre eliminar práticas incorretas, negligentes ou ilícitas.

Sobre abordagens teórica e prática de controle interno, está INCORRETO o que se afirma em

I. Trata-se da estrutura da escrituração contábil formada por relação padronizada de contas contábeis que permite o registro contábil de maneira padronizada e sistematizada.

II. Permite a elaboração de relatórios gerenciais e de demonstrações contábeis de acordo com as necessidades de informações dos usuários.

III. Padroniza os registros contábeis das entidades do setor público e privado, o que possibilita distinguir registros de natureza orçamentária e de controle.

IV. Atende à administração direta e à administração indireta das três esferas de governo, inclusive quanto às peculiaridades das empresas estatais dependentes e dos Regimes Próprios de Previdência Social (RPPS).

Está correto o que se afirma apenas em

I. Para que seja possível organizar as ações de controle interno, é indispensável que o município envolvido tenha uma estrutura administrativa ordenada, em que as funções e as atribuições dos agentes públicos sejam bem definidas e as competências formalmente distribuídas e consoantes com as definições de funções dos agentes públicos.

II. O estabelecimento, por lei, de todos os órgãos que compõem a administração municipal, com suas funções delineadas, seus órgãos e sub-órgãos devidamente estabelecidos, de modo que todas as funções sejam realmente explícitas e atendidas, é o ponto de partida da organização administrativa e do bom funcionamento do controle interno.

III. Os indivíduos que atuam no órgão de controle interno, em quaisquer circunstâncias, terão acesso a todas as dependências públicas, a todos os documentos, valores e livros, não sendo legítimo lhes sonegar, sob qualquer pretexto, quaisquer processos, documentos ou informações em poder de órgãos públicos.

Está correto o que se afirma em

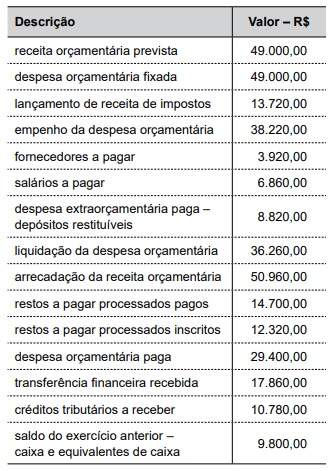

Considere as seguintes informações de determinada entidade pública ao final do exercício de 2024.

Analisando as informações apresentadas e de acordo com os procedimentos contábeis, o Balanço Financeiro apresentará um saldo de caixa e equivalentes de caixa para o exercício seguinte igual a:

É exemplo de fluxo de caixa relacionado às atividades de financiamento:

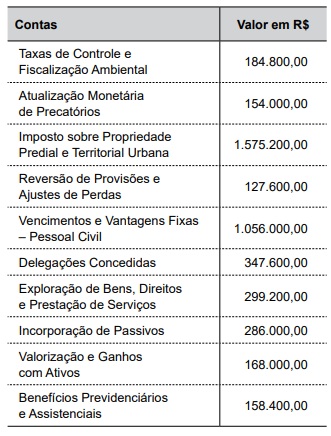

Determinada entidade pública apresentou, no final do último exercício, as informações listadas no quadro a seguir:

Considerando as informações dadas, qual é o valor das Variações Patrimoniais Diminutivas?

Tendo isso como premissa, o auditor concluiu que emitirá uma opinião

Referente ao tipo de auditoria, assinale a alternativa que completa corretamente a lacuna.

Considerando os princípios da contabilidade pública e as normas vigentes sobre a escrituração patrimonial, assinale a alternativa correta quanto ao tratamento contábil das mercadorias adquiridas para revenda ou distribuição.