Questões de Concurso

Foram encontradas 77.385 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596201

Contabilidade Geral

Uma máquina foi adquirida no dia 15/05/2023 e a empresa incorreu nos seguintes gastos pagos à vista:

A máquina começou a ser utilizada no dia 01/07/2023, a empresa tem como política a substituição após 10 anos e o valor residual estimado para sua venda no final desta vida útil era R$ 3.000.000. Para a desmontagem e desinstalação da máquina, no final do 10º ano, a empresa estima que gastará R$ 1.320.000 e a taxa de juros vigente para a empresa na data da aquisição era 10% para o prazo de 10 anos. Tendo em vista que a máquina funciona ininterruptamente, a empresa calcula a despesa de depreciação pelo método das cotas constantes. A despesa de depreciação evidenciada pela empresa na Demonstração do Resultado de 2023, exclusivamente para esta máquina, foi, em reais,

A máquina começou a ser utilizada no dia 01/07/2023, a empresa tem como política a substituição após 10 anos e o valor residual estimado para sua venda no final desta vida útil era R$ 3.000.000. Para a desmontagem e desinstalação da máquina, no final do 10º ano, a empresa estima que gastará R$ 1.320.000 e a taxa de juros vigente para a empresa na data da aquisição era 10% para o prazo de 10 anos. Tendo em vista que a máquina funciona ininterruptamente, a empresa calcula a despesa de depreciação pelo método das cotas constantes. A despesa de depreciação evidenciada pela empresa na Demonstração do Resultado de 2023, exclusivamente para esta máquina, foi, em reais,

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596200

Contabilidade Geral

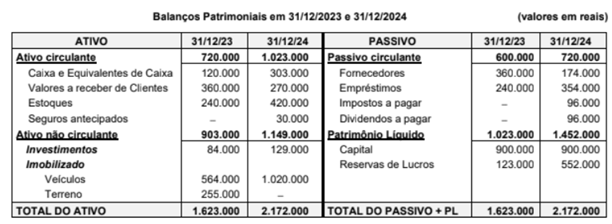

Os Balanços Patrimoniais de uma empresa, em 31/12/2023 e 31/12/2024, são apresentados a seguir:

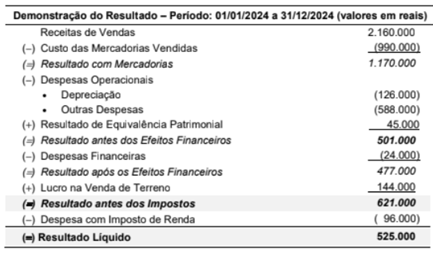

A Demonstração do Resultado da mesma empresa para o ano 2024 é a seguinte:

Durante o ano de 2024, a empresa não efetuou qualquer pagamento referente aos empréstimos (nem principal, nem despesas financeiras).

O valor correspondente ao Caixa das Atividades Operacionais gerado pela empresa em 2024 foi, em reais,

A Demonstração do Resultado da mesma empresa para o ano 2024 é a seguinte:

Durante o ano de 2024, a empresa não efetuou qualquer pagamento referente aos empréstimos (nem principal, nem despesas financeiras).

O valor correspondente ao Caixa das Atividades Operacionais gerado pela empresa em 2024 foi, em reais,

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Tecnologia da Informação |

Q3595723

Auditoria Governamental

Leia a definição a seguir.

A auditoria operacional é o exame independente, objetivo e confiável que analisa se empreendimentos, sistemas, operações, programas, atividades ou organizações do governo estão funcionando de acordo com os princípios de economicidade, eficiência, eficácia e efetividade e se há espaço para aperfeiçoamento

ISSAI 3000/17

Com base na definição, considere os aspectos a seguir, relativos à auditoria operacional.

I. Representa os problemas, dificuldades ou demandas do conjunto da sociedade ou de alguns grupos específicos reconhecidos como destinatários legítimos de bens e serviços públicos, cuja superação é buscada por meio de intervenção pública.

II. Caracteriza os procedimentos de conversão de recursos em produtos abrangendo também a comunicação de informações gerenciais e seu uso pelos gestores.

III. Estabelece a relação entre os produtos (bens e serviços) gerados por uma atividade e os custos dos insumos empregados para produzi-los, em um determinado período, mantidos os padrões de qualidade.

Os aspectos I, II e III referem-se, respectivamente, a:

A auditoria operacional é o exame independente, objetivo e confiável que analisa se empreendimentos, sistemas, operações, programas, atividades ou organizações do governo estão funcionando de acordo com os princípios de economicidade, eficiência, eficácia e efetividade e se há espaço para aperfeiçoamento

ISSAI 3000/17

Com base na definição, considere os aspectos a seguir, relativos à auditoria operacional.

I. Representa os problemas, dificuldades ou demandas do conjunto da sociedade ou de alguns grupos específicos reconhecidos como destinatários legítimos de bens e serviços públicos, cuja superação é buscada por meio de intervenção pública.

II. Caracteriza os procedimentos de conversão de recursos em produtos abrangendo também a comunicação de informações gerenciais e seu uso pelos gestores.

III. Estabelece a relação entre os produtos (bens e serviços) gerados por uma atividade e os custos dos insumos empregados para produzi-los, em um determinado período, mantidos os padrões de qualidade.

Os aspectos I, II e III referem-se, respectivamente, a:

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Tecnologia da Informação |

Q3595722

Auditoria Governamental

Durante uma auditoria governamental externa, realizada em um

município de 40.000 habitantes, um Auditor de Controle Externo,

detectou as seguintes situações:

1ª. O agente responsável pelas compras não anexou ao processo administrativo todos os comprovantes exigidos, como algumas pesquisas de preços realizadas e certidões negativas relacionadas aos licitantes. Embora não tenha havido superfaturamento ou desvio de recursos, a ausência desses documentos dificulta a verificação posterior do processo. A documentação estava guardada em caixas-arquivo.

2ª. Outro agente público atrasou o envio de informações obrigatórias ao Tribunal de Contas, em razão de problemas operacionais. A prefeitura ficou sem acesso à internet por uma semana, o que inviabilizou o envio dos dados no prazo.

Considerando as situações elencadas, assinale a afirmativa correta.

1ª. O agente responsável pelas compras não anexou ao processo administrativo todos os comprovantes exigidos, como algumas pesquisas de preços realizadas e certidões negativas relacionadas aos licitantes. Embora não tenha havido superfaturamento ou desvio de recursos, a ausência desses documentos dificulta a verificação posterior do processo. A documentação estava guardada em caixas-arquivo.

2ª. Outro agente público atrasou o envio de informações obrigatórias ao Tribunal de Contas, em razão de problemas operacionais. A prefeitura ficou sem acesso à internet por uma semana, o que inviabilizou o envio dos dados no prazo.

Considerando as situações elencadas, assinale a afirmativa correta.

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Tecnologia da Informação |

Q3595721

Auditoria Governamental

Leia o trecho a seguir.

A adoção preditiva nos processos de trabalho das Entidades Fiscalizados Superiores (EFS), e em particular nas ações de controle, abre um novo mundo de possibilidades e pode potencializar a efetividade e o alcance da ação institucional. Mas, para obter sucesso nesse tipo de iniciativa, é preciso lidar com diversos desafios inerentes à prática da Ciência de Dados.

BALANIUK, Remis. In OLIVEIRA, Aroldo Cedraz de. O Controle Da Administração Pública Na Era Digital. 2ª Edição. Belo Horizonte: Fórum, 2017. P. 314

A análise de dados, também chamada de cruzamento eletrônico de dados, é uma técnica aplicada em auditorias com múltiplas finalidades e em diferentes fases do trabalho.

A esse respeito, avalie os procedimentos descritos a seguir.

I. Consiste na análise preliminar dos registros armazenados em uma base de dados, podendo apoiar o processo de planejamento da auditoria ou a instrução preliminar de um processo.

II. Refere-se à verificação da conformidade dos registros com as regras do negócio.

Assinale a opção que indica corretamente a que procedimentos se referem as afirmativas I e II, respectivamente.

A adoção preditiva nos processos de trabalho das Entidades Fiscalizados Superiores (EFS), e em particular nas ações de controle, abre um novo mundo de possibilidades e pode potencializar a efetividade e o alcance da ação institucional. Mas, para obter sucesso nesse tipo de iniciativa, é preciso lidar com diversos desafios inerentes à prática da Ciência de Dados.

BALANIUK, Remis. In OLIVEIRA, Aroldo Cedraz de. O Controle Da Administração Pública Na Era Digital. 2ª Edição. Belo Horizonte: Fórum, 2017. P. 314

A análise de dados, também chamada de cruzamento eletrônico de dados, é uma técnica aplicada em auditorias com múltiplas finalidades e em diferentes fases do trabalho.

A esse respeito, avalie os procedimentos descritos a seguir.

I. Consiste na análise preliminar dos registros armazenados em uma base de dados, podendo apoiar o processo de planejamento da auditoria ou a instrução preliminar de um processo.

II. Refere-se à verificação da conformidade dos registros com as regras do negócio.

Assinale a opção que indica corretamente a que procedimentos se referem as afirmativas I e II, respectivamente.

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Tecnologia da Informação |

Q3595720

Auditoria Governamental

Um auditor deseja avaliar a contratação da prestação de serviço

de fornecimento de alimentação para unidades de restaurante

popular, vinculada a um programa de segurança alimentar.

Seu objetivo é verificar a conformidade da licitação realizada e do contrato pactuado com a sociedade empresarial; os pagamentos efetuados; a economicidade dos itens contratados; a eficiência da logística de entrega das refeições em dez unidades de restaurante popular; e a eficácia da contratação quanto ao alcance dos objetivos da política pública.

Além disso, o auditor deseja comparar os resultados obtidos com essa contratação em relação a outras formas de execução da política, como a prestação direta do serviço pela Secretaria Municipal de Assistência Social.

Considerando a situação hipotética relatada, assinale a afirmativa que indica a espécie de auditoria governamental que melhor atende ao objetivo do auditor.

Seu objetivo é verificar a conformidade da licitação realizada e do contrato pactuado com a sociedade empresarial; os pagamentos efetuados; a economicidade dos itens contratados; a eficiência da logística de entrega das refeições em dez unidades de restaurante popular; e a eficácia da contratação quanto ao alcance dos objetivos da política pública.

Além disso, o auditor deseja comparar os resultados obtidos com essa contratação em relação a outras formas de execução da política, como a prestação direta do serviço pela Secretaria Municipal de Assistência Social.

Considerando a situação hipotética relatada, assinale a afirmativa que indica a espécie de auditoria governamental que melhor atende ao objetivo do auditor.

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Obras Públicas |

Q3594903

Auditoria

Leia a definição a seguir.

Achado de auditoria é o resultado da comparação entre as evidências encontradas e os critérios de auditoria estabelecidos. Os elementos necessários para desenvolver um achado dependem inteiramente dos objetivos da auditoria. Assim, um achado, ou um conjunto de achados, é completo na medida em que satisfaça os objetivos de auditoria

CARVALHO Jr, Jorge Pinto de; BALDRESCA, Camila Alexandra Majer. Auditoria no setor público com ênfase no controle externo: teoria e prática. Brasília: Gestão Pública, 2019. p. 180.

Considerando a definição citada, assinale a afirmativa correta a respeito do achado de auditoria.

Achado de auditoria é o resultado da comparação entre as evidências encontradas e os critérios de auditoria estabelecidos. Os elementos necessários para desenvolver um achado dependem inteiramente dos objetivos da auditoria. Assim, um achado, ou um conjunto de achados, é completo na medida em que satisfaça os objetivos de auditoria

CARVALHO Jr, Jorge Pinto de; BALDRESCA, Camila Alexandra Majer. Auditoria no setor público com ênfase no controle externo: teoria e prática. Brasília: Gestão Pública, 2019. p. 180.

Considerando a definição citada, assinale a afirmativa correta a respeito do achado de auditoria.

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Obras Públicas |

Q3594902

Auditoria Governamental

Leia o trecho a seguir da NBASP 12 - Valor e Benefício dos Tribunais

de Contas - Fazendo a Diferença na Vida dos Cidadãos.

Para cumprirem sua missão constitucional e garantirem o seu

valor, os Tribunais de Contas precisam ser reconhecidos pela sua

credibilidade, competência e independência, tornando-se, assim,

um modelo para a Administração Pública.

NBASP 12, Introdução, 6

A respeito dos princípios e orientações da NBASP 12, é correto afirmar que essa norma:

NBASP 12, Introdução, 6

A respeito dos princípios e orientações da NBASP 12, é correto afirmar que essa norma:

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Obras Públicas |

Q3594901

Auditoria

Leia o trecho a seguir.

As políticas e os procedimentos de controle de qualidade devem estar em conformidade com as normas, a fim de assegurar que as auditorias sejam realizadas com um nível de qualidade consistentemente elevado. Os procedimentos de controle e garantia da qualidade devem abranger questões tais como a direção, revisão e supervisão do processo de auditoria.

TCE/BA. Manual do Sistema de Controle e Garantia das Qualidades das Auditorias. Salvador, 2023, p. 3.

A partir do trecho, assinale a afirmativa incorreta a respeito do sistema de controle de qualidade definido na NBASP 140.

As políticas e os procedimentos de controle de qualidade devem estar em conformidade com as normas, a fim de assegurar que as auditorias sejam realizadas com um nível de qualidade consistentemente elevado. Os procedimentos de controle e garantia da qualidade devem abranger questões tais como a direção, revisão e supervisão do processo de auditoria.

TCE/BA. Manual do Sistema de Controle e Garantia das Qualidades das Auditorias. Salvador, 2023, p. 3.

A partir do trecho, assinale a afirmativa incorreta a respeito do sistema de controle de qualidade definido na NBASP 140.

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Obras Públicas |

Q3594900

Auditoria

Um auditor realizará uma auditoria de conformidade com o

objetivo de emitir opinião sobre o objeto fiscalizado, considerando

todos os aspectos relevantes e avaliando sua conformidade (ou

não conformidade) perante os critérios estabelecidos. Além disso,

pretende abordar questões relacionadas ao desempenho, como a

economicidade e a eficiência na aplicação dos insumos

comprados.

Com base no que preceitua a NBASP 400, assinale a opção que apresenta corretamente o tipo de asseguração e a perspectiva da auditoria descrita.

Com base no que preceitua a NBASP 400, assinale a opção que apresenta corretamente o tipo de asseguração e a perspectiva da auditoria descrita.

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Obras Públicas |

Q3594899

Auditoria Governamental

Leia o trecho a seguir.

Os testes de detalhes são procedimentos substantivos residuais, ou seja, todos aqueles aplicados além dos procedimentos analíticos. O objetivo é obter evidência de auditoria suficiente e apropriada de que não existem distorções relevantes no nível das afirmações sobre saldos de contas, classes de transações e divulgações.

VIEIRA, Laércio Mendes. Auditoria Contábil-Financeira no Setor Público. Brasília: Gestão Pública, 2021. p. 339.

Com base no trecho, assinale a opção que não apresenta um teste de detalhe.

Os testes de detalhes são procedimentos substantivos residuais, ou seja, todos aqueles aplicados além dos procedimentos analíticos. O objetivo é obter evidência de auditoria suficiente e apropriada de que não existem distorções relevantes no nível das afirmações sobre saldos de contas, classes de transações e divulgações.

VIEIRA, Laércio Mendes. Auditoria Contábil-Financeira no Setor Público. Brasília: Gestão Pública, 2021. p. 339.

Com base no trecho, assinale a opção que não apresenta um teste de detalhe.

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Obras Públicas |

Q3594898

Auditoria Governamental

A Norma Brasileira do Setor Público (NBASP) nº 100 apresenta a

auditoria governamental como um processo cumulativo e

iterativo. O diploma em questão elenca um conjunto de princípios

classificando-os em três categorias: princípios relacionados aos

requisitos organizacionais dos órgãos de auditoria; princípios

gerais que o auditor de controle externo deve considerar, antes do

início e em mais de um momento no curso de uma auditoria

governamental; e princípios outros relacionados a etapas

específicas do processo de auditoria.

Considerando os princípios dispostos na NBASP 100, assinale a afirmativa correta.

Considerando os princípios dispostos na NBASP 100, assinale a afirmativa correta.

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Contas Públicas de Saúde |

Q3594796

Auditoria Governamental

Quanto às fases de auditoria governamental, assinale a afirmativa

correta.

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Contas Públicas de Saúde |

Q3594795

Auditoria Governamental

Quanto ao risco de auditoria, assinale a afirmativa correta.

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Contas Públicas de Saúde |

Q3594794

Auditoria Governamental

Para que uma Entidade de Fiscalização Superior preserve sua

reputação, credibilidade e capacidade de atuação, é executada

uma avaliação periódica como parte do processo de auditoria. Esse

procedimento é conduzido por pessoa independente do processo

de auditoria avaliado e tem como objetivo garantir a qualidade e a

conformidade das atividades desempenhadas.

O procedimento descrito diz respeito a:

O procedimento descrito diz respeito a:

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Contas Públicas de Saúde |

Q3594793

Auditoria Governamental

Um determinado Auditor de Controle Externo precisa planejar

uma auditoria governamental em relação à produção de

medicamentos para atendimento ao sistema de saúde por

empresa pública do estado. Ele pretende aferir a relação entre a

produção de medicamentos e os custos dos insumos utilizados.

Pretende também avaliar o alcance da cobertura da dispensação

dos medicamentos nas Unidades de Saúde, a partir da produção

realizada nos últimos três exercícios.

Considerando a situação hipotética relatada, assinale a opção que apresenta a espécie de auditoria governamental que melhor atende ao objetivo do auditor.

Considerando a situação hipotética relatada, assinale a opção que apresenta a espécie de auditoria governamental que melhor atende ao objetivo do auditor.

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Marília - SP

Prova:

VUNESP - 2025 - Câmara de Marília - SP - Contador |

Q3594617

Auditoria Governamental

Quanto aos princípios relacionados ao processo de auditoria no setor público, ao planejar uma auditoria, os auditores

devem realizar uma avaliação de risco ou _____________ e revisá-lo(a), se necessário, em resposta_______________.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas.

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Marília - SP

Prova:

VUNESP - 2025 - Câmara de Marília - SP - Contador |

Q3594616

Contabilidade Pública

Texto associado

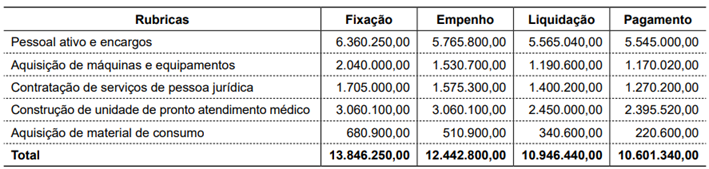

Para responder à questão, considere as informações do quadro a seguir, relativas ao último exercício de uma entidade do setor público e apresentadas em reais (R$):

Qual é o valor a ser inscrito em restos a pagar processados relativos às despesas correntes, em reais (R$)?

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Marília - SP

Prova:

VUNESP - 2025 - Câmara de Marília - SP - Contador |

Q3594615

Contabilidade Pública

Texto associado

Para responder à questão, considere as informações do quadro a seguir, relativas ao último exercício de uma entidade do setor público e apresentadas em reais (R$):

Qual é o valor a ser inscrito em restos a pagar não processados relativos às despesas de capital, em reais (R$)?

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Marília - SP

Prova:

VUNESP - 2025 - Câmara de Marília - SP - Contador |

Q3594614

Contabilidade Geral

De acordo com a Legislação Tributária, os bens e os direitos do ativo da pessoa jurídica que forem transferidos

ao seu titular ou ao sócio ou ao acionista, a título de devolução de sua participação no capital social, poderão ser

avaliados pelo