Questões de Concurso

Foram encontradas 77.385 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A empresa Tribunal Contábil S.A. vivenciou os seguintes fatos:

1. Em dezembro de 2023, a empresa deixou de reconhecer uma receita de R$ 500.000,00 proveniente de vendas já concretizadas, registrando-a apenas em janeiro de 2024.

2. Em março de 2024, a empresa antecipou o registro de uma despesa de R$ 300.000,00 referente a serviços que só seriam efetivamente prestados em abril de 2024.

3. Em junho de 2024, a empresa registrou um custo de R$ 200.000,00 que, na verdade, só seria incorrido em julho de 2024.

4. Em setembro de 2024, a empresa deixou de registrar um rendimento de R$ 100.000,00 que havia recebido, registrando-o apenas em outubro de 2024.

Considerando o disposto no Regulamento do Imposto de Renda:

I. A EFD-Reinf deverá ser transmitida ao Sistema Público de Escrituração Digital (Sped) e será considerada válida após a confirmação de recebimento e validação de seu conteúdo.

II. Na ausência de fatos a serem informados no período de apuração, os obrigados legais ficam dispensados de apresentar a EFD-Reinf relativa ao respectivo período.

III. A multa mínima a ser aplicada será de R$ 1.000,00 se o sujeito passivo deixar de apresentar a escrituração no prazo fixado ou apresentá-la com incorreções ou omissões.

IV. As associações desportivas que mantêm equipe de futebol profissional estão dispensadas da apresentação da EFD-Reinf por expressa disposição legal.

Está correto o que se afirma APENAS em

Para a obtenção do empréstimo, a empresa pagou, na data de início do prazo, custos de transação no valor total de R$ 960.000,00, fazendo com que a taxa de custo efetivo do empréstimo fosse a 11% ao ano.

Em relação a este empréstimo, exclusivamente, o

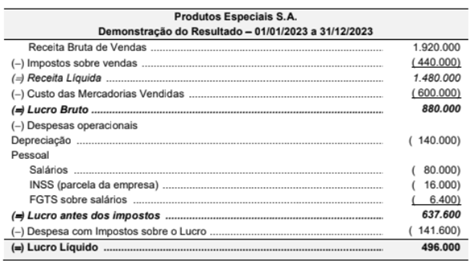

O valor do INSS retido dos funcionários que estava incluído nas despesas com salários era R$ 9.600 e o valor dos tributos recuperáveis que estavam incluídos nos valores das compras, referentes aos produtos que foram vendidos em 2023, totalizava R$ 108.000.

O valor adicionado gerado pela empresa Produtos Especiais S.A. e a parcela deste valor adicionado destinado ao governo, referentes ao ano de 2023, foram, respectivamente, em reais,

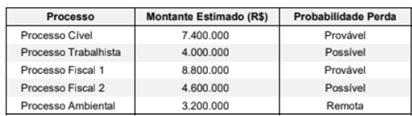

De acordo com o que estabelece o Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor que deveria ser contabilizado pela empresa no passivo, no Balanço Patrimonial de 31/12/2023, era, em reais:

A empresa Roupas Completas S.A. adquiriu sessenta por cento (60%) das ações da empresa Calças e Camisas S.A. pagando o valor de R$ 102.000.000 e passando a deter seu controle.

As seguintes informações, referentes ao período de 01/01/2024 a 31/12/2024, são conhecidas sobre a empresa Calças e Camisas S.A.:

A empresa Roupas Completas S.A. registrou:

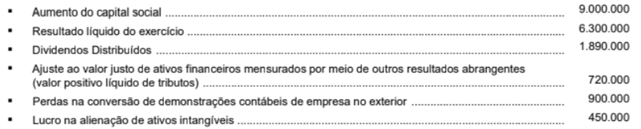

Na Demonstração do Resultado Abrangente referente ao exercício de 2023, o valor do resultado abrangente apurado foi, em reais:

Sabendo que a empresa utiliza o método das cotas constantes para cálculo da amortização, o saldo contábil do ativo intangível evidenciado pela empresa, no Balanço Patrimonial de 31/12/2023, deveria ser, em reais,

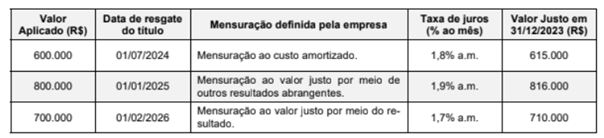

O valor total das três aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2023, foi, em reais,

O valor total dos tributos recuperáveis incluídos nos valores pagos era R$ 80.000,00 e dos tributos não recuperáveis era R$ 50.000,00.

Em 22/12/2021, a empresa vendeu 90% das mercadorias que haviam sido adquiridas em 20/10/2021, nas seguintes condições:

A empresa praticava, na data da venda, a taxa de juros de 0,736% ao mês, que equivale a 20% no prazo de 2 anos. Os impostos incidentes sobre a venda total foram R$ 180.000.00.

A empresa pagou R$ 13.500,00 de comissão para seus vendedores e R$ 21.000,00 para a transportadora que fez a entrega das mercadorias vendidas aos seus clientes. O lucro bruto apurado pela empresa Negociamos Qualquer Coisa S.A., especificamente em relação à compra e venda das mercadorias citadas, foi, em reais,