Questões de Concurso

Foram encontradas 77.385 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Após estarem devidamente instalados, o município gastou R$ 8.000,00 para treinar os funcionários que utilizarão esses computadores.

O valor a ser reconhecido a título desse ativo, inicialmente, é

Abaixo estão apresentados os dados apurados pelo contador:

• a mão de obra direta efetivamente consumida foi 50 horas superior ao padrão estabelecido de 1.500 horas.

• o custo incorrido com a mão de obra direta, por unidade de tempo, ficou R$ 7,00 abaixo do valor previsto de R$ 150,00 por hora.

Com base exclusivamente nos dados apresentados pelo contador, as variações de taxa e eficiência, respectivamente, ocorridas no mês de abril de 2025, foram

As malas com duas rodinhas são vendidas por R$ 200,00 cada, enquanto as malas com quatro rodinhas são vendidas por R$ 370,00 cada. Além disso, o custo variável da mala com duas rodinhas é de R$ 80,00, e o custo variável da de quatro rodinhas é de R$ 140,00. No primeiro trimestre de 2025, a fábrica tinha em estoque 500 unidades de rodinhas e não era possível adquirir mais.

No período, as demandas pela produção de malas com duas e quatro rodinhas eram, respectivamente, de 80 e de 100.

Considerando que a fábrica tinha como objetivo maximizar o seu lucro, assinale a opção que indica a produção de malas de duas e quatro rodinhas, respectivamente, no período.

• Ativo Circulante: R$ 50.000,00; • Ativo Realizável a Longo Prazo: R$ 30.000,00;

• Ativo Imobilizado: R$ 120.000,00; • Passivo Circulante: R$ 40.000,00;

• Passivo não Circulante: R$ 100.000,00.

A proporção de capital próprio que financia o ativo da sociedade empresária foi igual a

Os custos indiretos de manufatura totalizaram R$ 200.000,00, distribuídos entre as seguintes atividades:

• Gerenciamento de mudanças de projeto (baseado em pedidos): R$ 140.000,00;

• Geração e uso de energia operacional (baseado em kWh): R$ 60.000,00.

No período, foram produzidas 1.200 unidades do produto X, 1.500 unidades do produto Y e 2.000 unidades do produto Z. Com base nesses dados, os custos unitários dos produtos X, Y e Z, respectivamente, são

Considerando os dados fornecidos e desconsiderando efeitos tributários, os lucros líquidos com as vendas em julho de 2025, utilizando, respectivamente, os métodos de custeio por absorção e custeio variável, foram de

Em consequência da superavaliação do estoque inicial é correto afirmar que

Tomando por base esse processo de terminologias na contabilidade de custos, assinale a afirmativa correta.

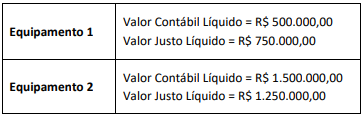

As informações sobre os equipamentos retirados de operação são relatadas a seguir:

Sabendo que os novos equipamentos adquiridos já estão em uso, um plano de venda desses ativos (Equipamentos 1 e 2) foi submetido e aprovado pelo Conselho de Administração, que considerou a venda altamente provável de ser concluída nos próximos 12 meses.

Logo, segundo a NBC TG 31 (R3) – ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO DESCONTINUADA, a mensuração subsequente dos equipamentos a ser adotada pela empresa a partir da decisão do Conselho de Administração é:

Considerando-se as informações apresentadas e os preceitos da NBC TG 06 (R3) – ARRENDAMENTOS, o tratamento contábil para esse contrato é

Considerando as informações apresentadas e os preceitos da NBC TG 47 – RECEITA DE CONTRATO COM CLIENTE, o reconhecimento da receita deve ocorrer

I. A recompra de ações de emissão da própria entidade para manutenção em tesouraria afeta o resultado abrangente por representar uma redução no patrimônio líquido.

II. O resultado abrangente compreende todos os componentes da demonstração do resultado e dos outros resultados abrangentes.

III. Pelo método da natureza da despesa, as despesas são classificadas conforme sua função, como administrativas, comerciais e de produção, facilitando a análise do custo dos produtos vendidos.

IV. A informação sobre a natureza das despesas é útil para prever os fluxos de caixa futuros e requer divulgação adicional quando a classificação adotada na DRE for baseada no método da função das despesas.

V. A entidade deve apresentar rubricas ou itens de receitas ou despesas como itens extraordinários, quer na demonstração do resultado abrangente, quer na demonstração do resultado do período, quer nas notas explicativas.

De acordo com a NBC TG 26 (R5) - APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, estão corretas as afirmativas

• 28/01: venda de 10 livros por R$ 140,00.

• 05/02: compra de 15 livros por R$ 90,00.

• 25/02: venda de 18 livros por R$ 150,00.

• 05/03: compra de 20 livros por R$ 95,00.

• 28/03: venda de 25 livros por R$ 150,00.

O custo das mercadorias vendidas no primeiro trimestre de 2025, considerando que a livraria utiliza o método PEPS para avaliação de estoque, foi de

• com a marcação de assentos: R$ 150.000,00;

• com equivalência patrimonial: R$ 200.000,00;

• com a venda de passagens: R$ 900.000,00.

Nesse mês, a companhia aérea reconheceu como Receita, na primeira linha da Demonstração do Resultado do Exercício, o seguinte montante:

Em 31/12/2024, a sociedade empresária realizou um teste de recuperabilidade em seus ativos imobilizados. Foi constatado que o valor em uso do terreno era de R$ 75.000,00.

Para que não haja reconhecimento de perda de recuperabilidade do terreno, o valor justo líquido de despesa de venda deve ser

Uma loja de cosméticos começou a funcionar em 01/07/2024. No segundo semestre de 2024, aconteceram os seguintes fatos:• Integralização de capital social em dinheiro: R$ 300.000,00.

• Compra à vista de móveis e utensílios para a loja: R$ 40.000,00.• Compra à vista de estoque para revenda: R$ 80.000,00.

• Pagamento do aluguel do semestre: R$ 30.000,00.

• Pagamento antecipado do aluguel do primeiro trimestre de 2025: R$ 18.000,00.

• Venda de todo o estoque por R$ 400.000,00, sendo que metade do valor já foi recebido e o restante deverá ser recebidono primeiro semestre de 2025. A loja estima inadimplência de 5%.

• Reconhecimento e pagamento de despesas diversas: R$ 12.000,00.

• Reconhecimento da despesa de depreciação: R$ 4.000,00.

O fluxo de caixa gerado pela atividade operacional em 2024, de acordo com as diretrizes da NBC TG 03 (R3) – DEMONSTRAÇÃODOS FLUXOS DE CAIXA foi de

• 05/01: compra de 20 pulseiras por R$ 10.000,00;

• 25/01: venda de 10 pulseiras por R$ 1.200,00 cada;

• 05/02: compra de 12 pulseiras por R$ 7.200,00;

• 20/02: venda de 11 pulseiras por R$ 1.200,00 cada;

• 10/03: compra de 8 pulseiras por R$ 5.200,00;

• 27/03: venda de 5 pulseiras por R$ 1.400,00 cada.

Assinale a opção que indica o valor aproximado do estoque final de pulseiras da Cia. Gold em 31/03/2025, considerando que a empresa utiliza o método do Custo Médio Ponderado Móvel em base diária.

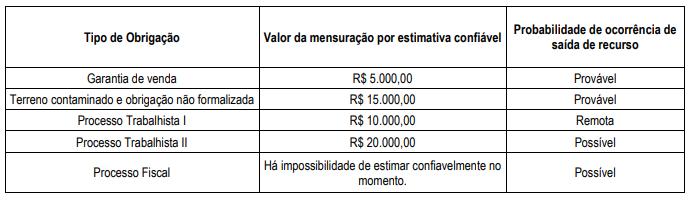

Com base nos dados, seguindo a NBC TG 25 (R2) - PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, o montante a ser reconhecido como provisões no Balanço Patrimonial da empresa deve ser de

• Compras:.................................................................................................................................................................R$ 5.000,00.

• Estoque inicial:........................................................................................................................................................R$ 3.000,00.

• Estoque final:..........................................................................................................................................................R$ 2.000,00.

• Vendas: .................................................................................................................................................................R$ 30.000,00.

• Despesas gerais: .....................................................................................................................................................R$ 1.000,00.

• Devolução de compras: .............................................................................................................................................R$ 500,00.

Com base nesses registros, é possível afirmar que a empresa obteve o Custo das Mercadorias Vendidas (CMV) de