Questões de Concurso

Foram encontradas 77.371 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3647887

Contabilidade Pública

Sobre o processo de elaboração e aprovação das leis

orçamentárias de acordo com a Lei 4.320/1964 e a LRF,

assinale a alternativa correta.

Q3647886

Contabilidade Pública

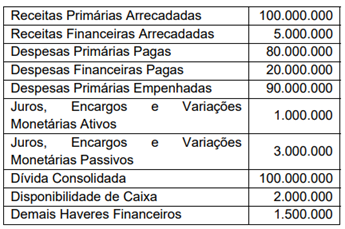

Determinado ente público apresentou os seguintes

saldos para a elaboração do Anexo 6 do Relatório

Resumido da Execução Orçamentária (RREO):

Considerando exclusivamente as informações disponíveis bem como a previsão do Art. 53, inciso III da LRF, e o MDF (14ª ed.), o Resultado Nominal Acima da Linha foi igual a

Considerando exclusivamente as informações disponíveis bem como a previsão do Art. 53, inciso III da LRF, e o MDF (14ª ed.), o Resultado Nominal Acima da Linha foi igual a

Q3647885

Contabilidade Pública

Sobre os créditos adicionais, conforme determina a Lei

4.320/1964, assinale a alternativa correta.

Q3647884

Contabilidade Pública

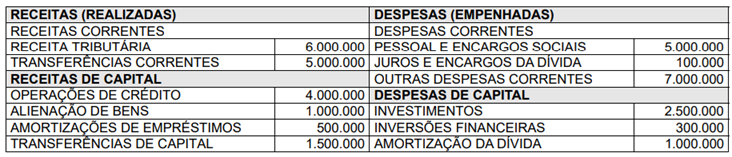

Em um exercício financeiro, determinado ente público apresentou os seguintes saldos orçamentários:

Considerando essas informações na elaboração do “Anexo 9 – Demonstrativo das Receitas de Operações de Crédito e Despesas de Capital” do Relatório Resumido da Execução Orçamentária (RREO) em obediência ao Art. 53, §1, inciso I, da LRF (Lei Complementar 101/2000), o Resultado para Apuração da Regra de Ouro foi igual a

Considerando essas informações na elaboração do “Anexo 9 – Demonstrativo das Receitas de Operações de Crédito e Despesas de Capital” do Relatório Resumido da Execução Orçamentária (RREO) em obediência ao Art. 53, §1, inciso I, da LRF (Lei Complementar 101/2000), o Resultado para Apuração da Regra de Ouro foi igual a

Q3647881

Contabilidade Pública

Sobre a estrutura do Balanço Patrimonial de acordo com

a Lei 4.320/1964 e com o MCASP (11ª dd.), assinale a

alternativa correta.

Q3647880

Contabilidade Pública

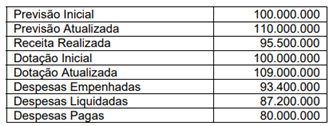

Em 31 de dezembro de determinado ano, o Balanço

Orçamentário de um ente público apresentou, em suas

colunas, os seguintes saldos:

Considerando os saldos apresentados, as determinações da Lei nº 4.320/1964 e a atual estrutura do Balanço Orçamentário segundo o MCASP (11ª edição), assinale a alternativa correta.

Considerando os saldos apresentados, as determinações da Lei nº 4.320/1964 e a atual estrutura do Balanço Orçamentário segundo o MCASP (11ª edição), assinale a alternativa correta.

Q3647878

Contabilidade Pública

Sobre o processo de escrituração segundo as regras de

integridade do PCASP, assinale a alternativa correta.

Q3647875

Contabilidade Pública

São objetivos do Plano de Contas Aplicado ao Setor

Público (PCASP):

I. Atender à administração direta e à administração indireta das três esferas de governo, exceto as peculiaridades das empresas estatais dependentes e dos Regimes Próprios de Previdência Social (RPPS).

II. Permitir a elaboração das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e dos demonstrativos do Relatório Resumido de Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF).

III. Permitir a adequada prestação de contas, o levantamento das estatísticas de finanças públicas, a elaboração de relatórios nos padrões adotados por organismos internacionais – a exemplo do Government Finance Statistics Manual (GFSM) do Fundo Monetário Internacional (FMI), bem como o levantamento de outros relatórios úteis à gestão.

IV. Distinguir os registros de natureza patrimonial, fiscal e de controle.

Está(ão) correta(s)

I. Atender à administração direta e à administração indireta das três esferas de governo, exceto as peculiaridades das empresas estatais dependentes e dos Regimes Próprios de Previdência Social (RPPS).

II. Permitir a elaboração das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e dos demonstrativos do Relatório Resumido de Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF).

III. Permitir a adequada prestação de contas, o levantamento das estatísticas de finanças públicas, a elaboração de relatórios nos padrões adotados por organismos internacionais – a exemplo do Government Finance Statistics Manual (GFSM) do Fundo Monetário Internacional (FMI), bem como o levantamento de outros relatórios úteis à gestão.

IV. Distinguir os registros de natureza patrimonial, fiscal e de controle.

Está(ão) correta(s)

Ano: 2025

Banca:

Avança SP

Órgão:

Prefeitura de Cerquilho - SP

Prova:

Avança SP - 2025 - Prefeitura de Cerquilho - SP - Tesoureiro Geral do Município |

Q3647706

Contabilidade Pública

A conciliação bancária é um procedimento

essencial na gestão financeira pública e privada,

pois permite identificar diferenças entre os

registros contábeis e os extratos bancários,

garantindo que os lançamentos estejam corretos

e atualizados.

Esse procedimento contribui diretamente para o fiel cumprimento de qual princípio contábil?

Esse procedimento contribui diretamente para o fiel cumprimento de qual princípio contábil?

Ano: 2025

Banca:

Avança SP

Órgão:

Prefeitura de Cerquilho - SP

Prova:

Avança SP - 2025 - Prefeitura de Cerquilho - SP - Tesoureiro Geral do Município |

Q3647703

Contabilidade Pública

Conforme a Lei nº 4.320/1964, o Balanço

Patrimonial da administração pública deve

apresentar determinadas categorias de contas que

evidenciam a situação financeira e patrimonial

do ente público.

Nesse contexto, assinale a alternativa que NÃO representa um dos grupos de contas exigidos por essa lei no balanço patrimonial:

Nesse contexto, assinale a alternativa que NÃO representa um dos grupos de contas exigidos por essa lei no balanço patrimonial:

Ano: 2025

Banca:

Avança SP

Órgão:

Prefeitura de Cerquilho - SP

Prova:

Avança SP - 2025 - Prefeitura de Cerquilho - SP - Tesoureiro Geral do Município |

Q3647696

Contabilidade Pública

Conforme estabelece a Lei nº 4.320/1964, as

receitas públicas classificam-se em correntes e de

capital. No que se refere às receitas correntes,

assinale a alternativa que expressa corretamente

essa classificação, segundo o texto legal:

Q3647514

Contabilidade Pública

De acordo com a Lei n.º 4.320/1964, a despesa será

classificada nas seguintes categorias econômicas: Despesas

correntes e de capital. Dentre as despesas de capital,

classificam-se as de:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645740

Contabilidade Pública

Texto associado

Considere o Texto 03 para responder à questão.

Texto 03 – A Construtora Edifica Tudo Ltda.

A construtora Edifica Tudo Ltda. foi contratada pela prefeitura para construir um hospital. Durante a obra, a empresa sofre um incêndio

em seu escritório central e perde parte de sua documentação fiscal. No ano seguinte, a Receita Municipal identificou disparidades entre

as notas fiscais de serviços emitidas pela construtora e a declaração de imposto sobre serviços de qualquer natureza (ISS) entregue. O

município instaurou um processo de fiscalização e, posteriormente, inscreveu o crédito em dívida ativa.

Fonte: CPCon

A partir do contexto do Texto 03 e sabendo que a construtora Edifica Tudo Ltda. julga provável o desembolso futuro para liquidar a

obrigação, avalie as asserções a seguir e a relação proposta entre elas.

I- Deve ser reconhecido um passivo contingente, visto que se trata de uma obrigação presente e é provável que uma saída de recursos que incorporam benefícios econômicos seja necessária para liquidar a obrigação.

PORQUE

II- A menos que seja remota a possibilidade de ocorrer qualquer desembolso na liquidação, a entidade deve divulgar, para cada classe de passivo contingente na data do balanço, uma breve descrição da natureza dele e, quando praticável, a estimativa do seu efeito financeiro.

A respeito dessas asserções, é CORRETO afirmar que:

I- Deve ser reconhecido um passivo contingente, visto que se trata de uma obrigação presente e é provável que uma saída de recursos que incorporam benefícios econômicos seja necessária para liquidar a obrigação.

PORQUE

II- A menos que seja remota a possibilidade de ocorrer qualquer desembolso na liquidação, a entidade deve divulgar, para cada classe de passivo contingente na data do balanço, uma breve descrição da natureza dele e, quando praticável, a estimativa do seu efeito financeiro.

A respeito dessas asserções, é CORRETO afirmar que:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645738

Auditoria

Texto associado

Considere o Texto 03 para responder à questão.

Texto 03 – A Construtora Edifica Tudo Ltda.

A construtora Edifica Tudo Ltda. foi contratada pela prefeitura para construir um hospital. Durante a obra, a empresa sofre um incêndio

em seu escritório central e perde parte de sua documentação fiscal. No ano seguinte, a Receita Municipal identificou disparidades entre

as notas fiscais de serviços emitidas pela construtora e a declaração de imposto sobre serviços de qualquer natureza (ISS) entregue. O

município instaurou um processo de fiscalização e, posteriormente, inscreveu o crédito em dívida ativa.

Fonte: CPCon

O auditor deve planejar seus procedimentos para distinguir se a disparidade entre as notas fiscais de serviços emitidas pela construtora

e a declaração de ISS entregue foi causada por fraude ou erro. De acordo com as normas brasileiras de auditoria (NBC TA 240), um

indicativo de fraude seria:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645737

Auditoria

A confiabilidade da evidência de auditoria é influenciada por alguns fatores. Considerando as normas brasileiras de auditoria, analise

os itens a seguir.

I- Define-se confirmação externa a evidência de auditoria obtida como resposta direta, por escrito, para o auditor de um terceiro (a parte que confirma), em papel, no formato eletrônico ou outro meio.

II- A recusa da administração em permitir que o auditor envie solicitações de confirmação não constitui uma limitação sobre a evidência de auditoria que o auditor deseja obter, mas sim um direito da entidade de preservação de dados.

III- Solicitação de confirmação negativa é a solicitação de que a parte que confirma responda diretamente ao auditor somente se discorda das informações fornecidas na solicitação.

IV- Se o auditor determinou que uma resposta a uma solicitação de confirmação positiva é necessária para obter evidência de auditoria, procedimentos alternativos de auditoria não fornecerão a evidência de auditoria que o auditor precisa.

V- No caso de a administração se recusar a permitir que o auditor envie solicitações de confirmação, ele deve executar procedimentos alternativos de auditoria para obter evidência de auditoria relevante.

É CORRETO o que se afirma apenas em:

I- Define-se confirmação externa a evidência de auditoria obtida como resposta direta, por escrito, para o auditor de um terceiro (a parte que confirma), em papel, no formato eletrônico ou outro meio.

II- A recusa da administração em permitir que o auditor envie solicitações de confirmação não constitui uma limitação sobre a evidência de auditoria que o auditor deseja obter, mas sim um direito da entidade de preservação de dados.

III- Solicitação de confirmação negativa é a solicitação de que a parte que confirma responda diretamente ao auditor somente se discorda das informações fornecidas na solicitação.

IV- Se o auditor determinou que uma resposta a uma solicitação de confirmação positiva é necessária para obter evidência de auditoria, procedimentos alternativos de auditoria não fornecerão a evidência de auditoria que o auditor precisa.

V- No caso de a administração se recusar a permitir que o auditor envie solicitações de confirmação, ele deve executar procedimentos alternativos de auditoria para obter evidência de auditoria relevante.

É CORRETO o que se afirma apenas em:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645731

Contabilidade Geral

Texto associado

Considere o Texto 01 para responder à questão.

Texto 01 – O Shopping CenterGranville

O prefeito do Município de Nova Esperança sancionou a Lei Municipal nº 999/2023, que concede isenção do Imposto sobre a

Propriedade Predial e Territorial Urbana (IPTU) por 10 anos para o novo empreendimento Shopping Center Granville, alegando que

ele gerará 2.000 empregos e movimentará a economia local. A lei foi aprovada em dezembro de 2023 para valer a partir de janeiro de

2024. O shopping é de propriedade da empresa Empreendimentos Granville S.A., de capital aberto.

Fonte: CPCon

A empresa Empreendimentos Granville S.A. deve apresentar uma demonstração que não é obrigatória para as sociedades de capital

fechado. Assim, esta demonstração financeira, segundo a Lei nº 6.404/1976, deve indicar:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645730

Contabilidade Geral

Texto associado

Considere o Texto 01 para responder à questão.

Texto 01 – O Shopping CenterGranville

O prefeito do Município de Nova Esperança sancionou a Lei Municipal nº 999/2023, que concede isenção do Imposto sobre a

Propriedade Predial e Territorial Urbana (IPTU) por 10 anos para o novo empreendimento Shopping Center Granville, alegando que

ele gerará 2.000 empregos e movimentará a economia local. A lei foi aprovada em dezembro de 2023 para valer a partir de janeiro de

2024. O shopping é de propriedade da empresa Empreendimentos Granville S.A., de capital aberto.

Fonte: CPCon

A partir do contexto do Texto 01, sabendo que a empresa Empreendimentos Granville S.A. firmou compromisso relacionado às

atividades operacionais para receber o benefício fiscal, avalie as asserções a seguir e a relação proposta entre elas.

I- A empresa deve reconhecer a subvenção governamental recebida como receita ao longo do período confrontada com as despesas que pretende compensar, em base sistemática, desde que atendidas às condições do Pronunciamento Comitê de Pronunciamentos Contábeis (CPC) 07.

PORQUE

II- A subvenção governamental não pode ser creditada diretamente no patrimônio líquido.

A respeito dessas asserções, é CORRETO afirmar que:

I- A empresa deve reconhecer a subvenção governamental recebida como receita ao longo do período confrontada com as despesas que pretende compensar, em base sistemática, desde que atendidas às condições do Pronunciamento Comitê de Pronunciamentos Contábeis (CPC) 07.

PORQUE

II- A subvenção governamental não pode ser creditada diretamente no patrimônio líquido.

A respeito dessas asserções, é CORRETO afirmar que:

Ano: 2025

Banca:

FGV

Órgão:

CNU

Prova:

FGV - 2025 - CNU - Bloco Temático 6: Desenvolvimento Socioeconômico |

Q3644145

Análise de Balanços

Ao longo dos anos, analistas financeiros criaram indicadores de

avaliação para analisar o risco de liquidez de uma empresa.

O Índice de Liquidez Corrente, por exemplo, nada mais é do que o

resultado da divisão entre a totalidade do Ativo Circulante de

uma empresa e a totalidade do seu Passivo Circulante.

No intuito de refinarem um pouco mais esse indicador, tornando-o mais prudente e conservador nas análises, os analistas criaram o Índice de Liquidez Seca, que, na sua forma mais tradicional, possui, em comparação com o Índice de Liquidez Corrente:

No intuito de refinarem um pouco mais esse indicador, tornando-o mais prudente e conservador nas análises, os analistas criaram o Índice de Liquidez Seca, que, na sua forma mais tradicional, possui, em comparação com o Índice de Liquidez Corrente:

Ano: 2025

Banca:

FGV

Órgão:

CNU

Prova:

FGV - 2025 - CNU - Bloco Temático 6: Desenvolvimento Socioeconômico |

Q3644144

Análise de Balanços

Analistas financeiros costumam avaliar demonstrativos contábeis

de empresas com fins lucrativos para que possam calcular a

Rentabilidade sobre o Patrimônio Líquido de um determinado

ano. Esse mesmo resultado matemático é encontrado quando

três outros indicadores de desempenho são multiplicados entre

si: Margem Líquida; Giro dos Ativos; Alavancagem Financeira.

Considerando que quanto maior a Rentabilidade sobre o Patrimônio Líquido, melhor para os donos da empresa, os gestores de empresas devem buscar:

Considerando que quanto maior a Rentabilidade sobre o Patrimônio Líquido, melhor para os donos da empresa, os gestores de empresas devem buscar:

Q3643537

Auditoria Governamental

Everaldo foi aprovado em um concurso para um órgão da

Administração Pública federal para atuar na área de Auditoria

Interna. Ao assumir o cargo, ele foi informado de que o órgão

adota o Modelo das Três Linhas, uma estrutura voltada ao

fortalecimento dos controles internos por meio de linhas de

defesa, na qual as linhas, embora tenham responsabilidades

distintas, devem atuar de forma coordenada entre si.

Diante desse cenário, e considerando as diretrizes do Modelo das Três Linhas, as atribuições que competem a Everaldo em sua função estão no âmbito da:

Diante desse cenário, e considerando as diretrizes do Modelo das Três Linhas, as atribuições que competem a Everaldo em sua função estão no âmbito da: