Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.371 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3661525

Contabilidade Pública

A respeito das variações patrimoniais no setor público, assinale a alternativa INCORRETA.

Q3661524

Contabilidade Geral

Assinale a alternativa INCORRETA.

Q3661521

Contabilidade Geral

O CPC 18 (R2) define Coligada como a entidade sobre a qual o investidor tem influência significativa.

Caracteriza a existência de influência significativa, EXCETO,

Q3661520

Contabilidade Geral

De acordo com o que dispõe a Lei 6.404/76 e alterações posteriores, considera-se valor justo:

Q3661519

Contabilidade Geral

Ao elaborar suas demonstrações financeiras, a Cia ABC apurou ganhos e perdas derivados de conversão

de demonstrações contábeis de operações no exterior. De acordo com os pronunciamentos do CPC,

esse ganho deve ser evidenciado:

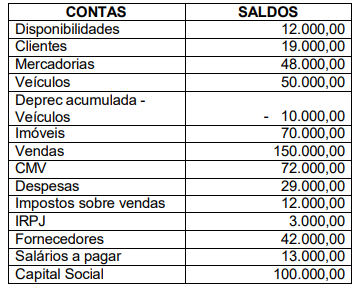

Q3661518

Contabilidade Geral

Texto associado

Considere o saldo das contas relacionadas a seguir e responda à questão.

Após a apuração do resultado e a elaboração do Balanço Patrimonial e a Demonstração do Resultado do

Exercício, pode-se afirmar que:

Q3661515

Contabilidade Geral

Assinale a alternativa INCORRETA de acordo com o CPC 26 (R1).

Q3661514

Contabilidade Geral

Assinale a alternativa INCORRETA de acordo com o pronunciamento contábil CPC 00 (R2).

Q3661513

Contabilidade Geral

A Lei 6.404/76 atualizada pela lei 11.638/2007 relaciona as demonstrações financeiras que devem ser

elaboradas ao fim de cada exercício social, dentre as quais, uma de obrigatoriedade apenas para as

companhias de capital aberto, essa demonstração é a

Q3661265

Contabilidade de Custos

O cálculo do preço de venda de uma obra é feito aplicando-se o

BDI ao custo direto da obra.

Dentre as alternativas a seguir, aquela na qual todos os itens podem ser utilizados para compor o BDI é:

Dentre as alternativas a seguir, aquela na qual todos os itens podem ser utilizados para compor o BDI é:

Q3660595

Análise de Balanços

Um analista deseja avaliar os seguintes pontos. Com base na

Demonstração do Resultado de uma sociedade empresária,

I. Identificação dos itens que mais contribuíram para a formação do resultado do período.

II. Comportamento de cada conta do resultado ao longo do tempo.

III. Representatividade de cada componente patrimonial no saldo total.

A análise vertical da Demonstração do Resultado, poderá ser utilizada pelo analista para avaliar o que se afirma em

I. Identificação dos itens que mais contribuíram para a formação do resultado do período.

II. Comportamento de cada conta do resultado ao longo do tempo.

III. Representatividade de cada componente patrimonial no saldo total.

A análise vertical da Demonstração do Resultado, poderá ser utilizada pelo analista para avaliar o que se afirma em

Q3660594

Análise de Balanços

Uma sociedade empresária apresentava os seguintes saldos em

seu Balanço Patrimonial, em 31/12/2024:

• Disponibilidades: R$ 20.000.

• Estoque: R$ 30.000.

• Capital Social: R$ 50.000.

Em janeiro de 2025, a sociedade empresária vendeu todo o estoque por R$ 60.000, com recebimento previsto para 90 dias. A inadimplência era estimada em 4%.

Ainda, a sociedade empresária reconheceu despesa de salários de R$ 15.000 e de aluguel, de R$ 5.000. O pagamento das despesas era previsto para o mês seguinte.

Assinale a opção que indica o índice de liquidez corrente da sociedade empresária, em 31/01/2025.

• Disponibilidades: R$ 20.000.

• Estoque: R$ 30.000.

• Capital Social: R$ 50.000.

Em janeiro de 2025, a sociedade empresária vendeu todo o estoque por R$ 60.000, com recebimento previsto para 90 dias. A inadimplência era estimada em 4%.

Ainda, a sociedade empresária reconheceu despesa de salários de R$ 15.000 e de aluguel, de R$ 5.000. O pagamento das despesas era previsto para o mês seguinte.

Assinale a opção que indica o índice de liquidez corrente da sociedade empresária, em 31/01/2025.

Q3660593

Contabilidade Geral

Em 01/01/2024, uma sociedade empresária adquiriu móveis para

serem utilizados em seu escritório por R$ 40.000. A sociedade

empresária pretendia utilizar os móveis durante 12 anos,

enquanto a legislação fiscal permitia a depreciação em 10 anos. A

sociedade empresária definiu que o período de depreciação na

contabilidade, seria de 12 anos.

Em 31/12/2024, no Balanço Patrimonial, a sociedade empresária reconheceu um imposto de renda diferido no ativo circulante, por conta da diferença no processo de reconhecimento da depreciação anual, de acordo com as vidas úteis contábil e fiscal.

O procedimento está

Em 31/12/2024, no Balanço Patrimonial, a sociedade empresária reconheceu um imposto de renda diferido no ativo circulante, por conta da diferença no processo de reconhecimento da depreciação anual, de acordo com as vidas úteis contábil e fiscal.

O procedimento está

Q3660592

Contabilidade Geral

Em 31/12/2024, a Cia Z apresentava os seguintes saldos em seu

Balanço Patrimonial:

• Disponibilidades: R$ 50.000.

• Capital Social: R$60.000.

• Prejuízos Acumulados: -R$ 10.000.

Já a Cia W apresentava os seguintes saldos: Disponibilidades: R$ 15.000; Capital Social: R$ 20.000; Prejuízos Acumulados: -R$ 5.000.

Em 01/01/2025, a Cia Z adquiriu 100% de participação na Cia W por R$ 15.000, à vista.

Ao elaborar o Balanço Patrimonial Consolidado, após a compra, o patrimônio líquido apresentado era de

• Disponibilidades: R$ 50.000.

• Capital Social: R$60.000.

• Prejuízos Acumulados: -R$ 10.000.

Já a Cia W apresentava os seguintes saldos: Disponibilidades: R$ 15.000; Capital Social: R$ 20.000; Prejuízos Acumulados: -R$ 5.000.

Em 01/01/2025, a Cia Z adquiriu 100% de participação na Cia W por R$ 15.000, à vista.

Ao elaborar o Balanço Patrimonial Consolidado, após a compra, o patrimônio líquido apresentado era de

Q3660591

Contabilidade Geral

No exercício de 2025, uma sociedade empresária realizou duas

mudanças em políticas contábeis. A primeira (i) ocorreu na adoção

inicial de um Pronunciamento que não incluía disposições

transitórias específicas que se aplicassem para a mudança. Já a

segunda (ii), ocorreu de modo voluntário.

De acordo com a CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, a sociedade empresária deve aplicar a mudança em (i) e (ii), respectivamente, de modo

De acordo com a CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, a sociedade empresária deve aplicar a mudança em (i) e (ii), respectivamente, de modo

Q3660590

Contabilidade Geral

Em 01/06/2023, uma sociedade empresária adquiriu

computadores para utilizar em sua atividade-fim por R$ 18.000. A

vida útil foi estimada em 5 anos, e não foi considerado valor

residual.

Em 31/12/2024, a sociedade empresária decidiu colocar os computadores à venda. Os computadores foram reconhecidos como ativo não circulante mantido para a venda, uma vez que todos os critérios estabelecidos no Pronunciamento Técnico CPC 31- Ativo Não Circulante Mantido para Venda e Operação Descontinuada foram obedecidos.

Na data, o valor justo dos computadores foi estimado em R$ 14.000. Já as despesas necessárias para concretizar a venda eram estimadas em R$ 1.500.

Em 31/12/2024, os computadores foram avaliados, no Balanço Patrimonial, por

Em 31/12/2024, a sociedade empresária decidiu colocar os computadores à venda. Os computadores foram reconhecidos como ativo não circulante mantido para a venda, uma vez que todos os critérios estabelecidos no Pronunciamento Técnico CPC 31- Ativo Não Circulante Mantido para Venda e Operação Descontinuada foram obedecidos.

Na data, o valor justo dos computadores foi estimado em R$ 14.000. Já as despesas necessárias para concretizar a venda eram estimadas em R$ 1.500.

Em 31/12/2024, os computadores foram avaliados, no Balanço Patrimonial, por

Q3660589

Contabilidade Geral

Uma sociedade empresária presta serviços de consultoria

tributária. Além disso, ela possui um edifício que é mantido para

auferir aluguel de terceiros.

A sociedade empresária proporciona serviços de apoio aos ocupantes do edifício.

O edifício será apresentado no Balanço Patrimonial como Propriedade para Investimento, se os serviços forem considerados

A sociedade empresária proporciona serviços de apoio aos ocupantes do edifício.

O edifício será apresentado no Balanço Patrimonial como Propriedade para Investimento, se os serviços forem considerados

Q3660588

Contabilidade Geral

Uma sociedade empresária deseja construir, internamente, uma

máquina para utilizar em sua atividade-fim. Para isso, gastou R$

20.000 com pesquisas.

Os gastos com as pesquisas devem ser reconhecidos como

Os gastos com as pesquisas devem ser reconhecidos como

Q3660587

Contabilidade Geral

Em 10/01/2025, uma sociedade empresária limitada declarou

dividendos, relacionados às demonstrações contábeis de

31/12/2024, aos detentores de instrumentos do patrimônio.

A autorização de emissão dessas demonstrações foi em 30/01/2025.

Nas demonstrações contábeis de 31/12/2024, os dividendos devem ser

A autorização de emissão dessas demonstrações foi em 30/01/2025.

Nas demonstrações contábeis de 31/12/2024, os dividendos devem ser

Q3660586

Contabilidade Geral

Uma sociedade empresária trabalha com o aluguel de imóveis a

empresas.

Em janeiro de 2025, a sociedade empresária alugou, por engano, o mesmo imóvel a três empresas, Cia X, Cia Y e Cia Z. Confirmado o erro, a sociedade empresária estimou que as três empresas entrariam com um processo na justiça contra ela e, com base em experiências anteriores, julgou que teria que pagar R$ 50.000 a cada uma. Desse modo, reconheceu despesa com provisão para contingências e um passivo de R$ 150.000.

Em março de 2025, a sociedade empresária constatou que apenas a Cia X havia entrado na justiça. Em vez de entrar na justiça, a Cia Y entrou em contato diretamente com a sociedade empresária e fez um acordo para receber R$ 20.000, de modo imediato. Já a Cia Z não se manifestou e a sociedade empresária confirmou que não teria gastos com ela.

Em março de 2025, a sociedade empresária reconheceu, em sua Demonstração do Resultado, uma reversão da despesa de

Em janeiro de 2025, a sociedade empresária alugou, por engano, o mesmo imóvel a três empresas, Cia X, Cia Y e Cia Z. Confirmado o erro, a sociedade empresária estimou que as três empresas entrariam com um processo na justiça contra ela e, com base em experiências anteriores, julgou que teria que pagar R$ 50.000 a cada uma. Desse modo, reconheceu despesa com provisão para contingências e um passivo de R$ 150.000.

Em março de 2025, a sociedade empresária constatou que apenas a Cia X havia entrado na justiça. Em vez de entrar na justiça, a Cia Y entrou em contato diretamente com a sociedade empresária e fez um acordo para receber R$ 20.000, de modo imediato. Já a Cia Z não se manifestou e a sociedade empresária confirmou que não teria gastos com ela.

Em março de 2025, a sociedade empresária reconheceu, em sua Demonstração do Resultado, uma reversão da despesa de