Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.371 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-PE

Prova:

FUNCERN - 2025 - IF-PE - Professor EBTT - Contabilidade |

Q3674950

Contabilidade Geral

Dentre os modelos de orçamento empresarial, existe o que se baseia no orçamento do ano anterior,

acrescentando ou subtraindo uma porcentagem fixa para cada item. Esse tipo de orçamento é mais rápido e

prático de fazer, mas também pode perpetuar ineficiências ou desperdícios. Trata-se do

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-PE

Prova:

FUNCERN - 2025 - IF-PE - Professor EBTT - Contabilidade |

Q3674949

Contabilidade Geral

Dados do Balanço Patrimonial de uma empresa, constavam as seguintes informações: Total do Ativo = R$

10.000.000,00; Patrimônio Líquido = R$ 3.000.000,00; Índice de Liquidez Corrente = 1,2; Grau de concentração

do passivo no curto prazo = 30%. Identifique o valor total do Ativo Não Circulante desta empresa, em Reais.

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-PE

Prova:

FUNCERN - 2025 - IF-PE - Professor EBTT - Contabilidade |

Q3674948

Contabilidade de Custos

A Empresa ABC produziu 2.900 unidades, sendo 400 delas defeituosas. As 400 unidades defeituosas foram

vendidas pelo valor líquido total de R$ 32.200,00, considerando apenas os custos de fabricação. Os custos

totais de fabricação no período foram de R$ 308.200,00. O custo unitário de cada peça perfeita foi de:

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-PE

Prova:

FUNCERN - 2025 - IF-PE - Professor EBTT - Contabilidade |

Q3674947

Contabilidade Geral

A Contabilidade é uma ciência social aplicada que tem como objetivo estudar, registrar, controlar e interpretar

os fenômenos que afetam o patrimônio das entidades. Para cumprir esse papel, utiliza-se de técnicas próprias,

obedece a princípios fundamentais e possui um objeto específico. Considere os seguintes elementos:

Auditoria, Prudência e Patrimônio. Marque a opção que indica os respectivos significados.

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-PE

Prova:

FUNCERN - 2025 - IF-PE - Professor EBTT - Contabilidade |

Q3674946

Contabilidade Geral

De acordo com o Código de Ética Profissional do Contador, na necessidade de aplicação de sanções para

infração ética, é considerado uma atenuante a

Ano: 2025

Banca:

AMEOSC

Órgão:

Câmara de Santa Helena - SC

Prova:

AMEOSC - 2025 - Câmara de Santa Helena - SC - Contador |

Q3674937

Contabilidade Pública

No contexto da estrutura conceitual para relatório

financeiro, a característica qualitativa fundamental da

relevância exige que a informação seja capaz de fazer

diferença nas decisões dos usuários. Para tanto, a

informação precisa ter valor preditivo e/ou valor

confirmatório. Assinale a alternativa que descreve

corretamente a aplicação do valor confirmatório da

informação contábil.

Ano: 2025

Banca:

AMEOSC

Órgão:

Câmara de Santa Helena - SC

Prova:

AMEOSC - 2025 - Câmara de Santa Helena - SC - Contador |

Q3674935

Auditoria

A avaliação do controle interno é uma etapa crucial no

planejamento da auditoria, pois influencia diretamente a

natureza, a época e a extensão dos procedimentos a

serem aplicados. Acerca dos componentes do controle

interno segundo a metodologia do COSO (Committee of

Sponsoring Organizations of the Treadway Commission),

registre V para as afirmativas verdadeiras e F para as

falsas:

(__) O componente "Ambiente de Controle" refere-se exclusivamente às políticas e aos procedimentos de tecnologia da informação que garantem a segurança dos dados da entidade.

(__) O componente "Avaliação de Riscos" envolve o processo de identificação e análise dos riscos relevantes para o alcance dos objetivos da entidade, formando a base para determinar como os riscos devem ser gerenciados.

(__) As "Atividades de Controle" são as políticas e os procedimentos que ajudam a assegurar que as diretrizes da administração sejam executadas, como aprovações, conciliações e segregação de funções.

(__) O componente "Monitoramento" é realizado apenas por auditores externos como parte de seu trabalho de auditoria anual das demonstrações contábeis.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__) O componente "Ambiente de Controle" refere-se exclusivamente às políticas e aos procedimentos de tecnologia da informação que garantem a segurança dos dados da entidade.

(__) O componente "Avaliação de Riscos" envolve o processo de identificação e análise dos riscos relevantes para o alcance dos objetivos da entidade, formando a base para determinar como os riscos devem ser gerenciados.

(__) As "Atividades de Controle" são as políticas e os procedimentos que ajudam a assegurar que as diretrizes da administração sejam executadas, como aprovações, conciliações e segregação de funções.

(__) O componente "Monitoramento" é realizado apenas por auditores externos como parte de seu trabalho de auditoria anual das demonstrações contábeis.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2025

Banca:

AMEOSC

Órgão:

Câmara de Santa Helena - SC

Prova:

AMEOSC - 2025 - Câmara de Santa Helena - SC - Contador |

Q3674934

Contabilidade Pública

O Manual de Contabilidade Aplicado ao Setor Público

(MCASP) estabelece critérios específicos para o

reconhecimento e a mensuração dos ativos imobilizados.

Um aspecto técnico crucial é a definição do momento a

partir do qual a depreciação de um item do ativo

imobilizado deve ser iniciada. De acordo com o MCASP,

assinale a alternativa correta.

Ano: 2025

Banca:

AMEOSC

Órgão:

Câmara de Santa Helena - SC

Prova:

AMEOSC - 2025 - Câmara de Santa Helena - SC - Contador |

Q3674933

Contabilidade Pública

O Manual de Contabilidade Aplicado ao Setor Público

(MCASP) detalha o tratamento contábil das provisões,

passivos contingentes e ativos contingentes, alinhando a

prática nacional às normas internacionais. No que se

refere ao reconhecimento de provisões no setor público,

assinale a alternativa que apresenta corretamente os

critérios exigidos.

Ano: 2025

Banca:

AMEOSC

Órgão:

Câmara de Santa Helena - SC

Prova:

AMEOSC - 2025 - Câmara de Santa Helena - SC - Contador |

Q3674932

Contabilidade Pública

Os Restos a Pagar representam despesas empenhadas

mas não pagas até o encerramento do exercício

financeiro. A sua correta inscrição e classificação são

cruciais para a fidedignidade das demonstrações

contábeis e o controle orçamentário. Acerca do

tratamento contábil dos Restos a Pagar, registre V para

as afirmativas verdadeiras e F para as falsas:

(__) Os Restos a Pagar são classificados em processados e não processados, sendo os processados referentes a despesas cuja liquidação já ocorreu, ou seja, o direito adquirido pelo credor já foi verificado.

(__) A inscrição de uma despesa em Restos a Pagar Não Processados aumenta o passivo financeiro da entidade no exercício de sua inscrição, impactando o resultado financeiro.

(__) Após a inscrição em Restos a Pagar, a despesa correspondente não pode mais ser cancelada, devendo ser paga obrigatoriamente no exercício seguinte.

(__) O pagamento de Restos a Pagar em exercício subsequente ao da sua inscrição é considerado uma despesa extraorçamentária, pois sua execução orçamentária ocorreu no exercício anterior.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__) Os Restos a Pagar são classificados em processados e não processados, sendo os processados referentes a despesas cuja liquidação já ocorreu, ou seja, o direito adquirido pelo credor já foi verificado.

(__) A inscrição de uma despesa em Restos a Pagar Não Processados aumenta o passivo financeiro da entidade no exercício de sua inscrição, impactando o resultado financeiro.

(__) Após a inscrição em Restos a Pagar, a despesa correspondente não pode mais ser cancelada, devendo ser paga obrigatoriamente no exercício seguinte.

(__) O pagamento de Restos a Pagar em exercício subsequente ao da sua inscrição é considerado uma despesa extraorçamentária, pois sua execução orçamentária ocorreu no exercício anterior.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2025

Banca:

AMEOSC

Órgão:

Câmara de Santa Helena - SC

Prova:

AMEOSC - 2025 - Câmara de Santa Helena - SC - Contador |

Q3674927

Contabilidade Geral

A Demonstração dos Fluxos de Caixa (DFC) evidencia

as movimentações ocorridas no caixa e equivalentes de

caixa em um determinado período. A classificação

dessas movimentações em atividades operacionais, de

investimento e de financiamento é essencial para sua

correta interpretação. Considerando as normas contábeis

vigentes (CPC 03 / NBC TG 03), analise as afirmativas a

seguir.

I. Os juros e dividendos recebidos, independentemente de sua origem, devem ser, preferencialmente, classificados como fluxos de caixa das atividades operacionais.

II. A aquisição de participações societárias em outras empresas, paga em caixa, é classificada como uma atividade de financiamento, pois representa uma aplicação de capital.

III. O pagamento de dividendos aos acionistas da própria entidade é classificado como um fluxo de caixa da atividade de financiamento.

Está correto o que se afirma em:

I. Os juros e dividendos recebidos, independentemente de sua origem, devem ser, preferencialmente, classificados como fluxos de caixa das atividades operacionais.

II. A aquisição de participações societárias em outras empresas, paga em caixa, é classificada como uma atividade de financiamento, pois representa uma aplicação de capital.

III. O pagamento de dividendos aos acionistas da própria entidade é classificado como um fluxo de caixa da atividade de financiamento.

Está correto o que se afirma em:

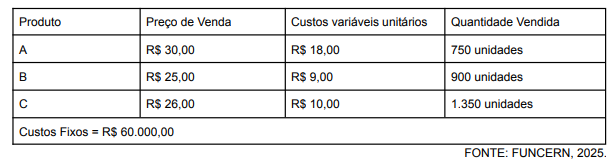

Q3673447

Contabilidade de Custos

Uma empresa fabrica e vende três produtos similares. Os dados da tabela a seguir mostram o preço de venda,

os custos variáveis, a quantidade vendida estimada de cada um e os custos fixos da empresa.

Considerando os dados disponibilizados e mantendo-se o mesmo mix de vendas, o ponto de equilíbrio médio da empresa, em unidades, é

Considerando os dados disponibilizados e mantendo-se o mesmo mix de vendas, o ponto de equilíbrio médio da empresa, em unidades, é

Q3673445

Contabilidade de Custos

Um clube de futebol precisa calcular o preço de venda do ingresso de seu próximo jogo em casa. Para isso, o

gestor financeiro dispõe dos seguintes dados de custos em seu orçamento: aluguel do estádio: R$ 35.000,00;

quarteto de arbitragem: R$ 7.000,00; seguranças: R$ 4.000,00; aluguel da ambulância e pronto-socorristas: R$

2.000,00; custo da fabricação do ingresso: R$ 1,50, por ingresso.

Além disso, o clube incorre em Imposto Sobre Serviços (ISS) de 5% e a Margem de Lucro indicada é de 45%. Ademais, a capacidade do estádio é de 12.000 pessoas.

Considerando que a expectativa é de público total no estádio e que o gestor utilizará a metodologia do mark-up, o preço de venda do ingresso será de

Além disso, o clube incorre em Imposto Sobre Serviços (ISS) de 5% e a Margem de Lucro indicada é de 45%. Ademais, a capacidade do estádio é de 12.000 pessoas.

Considerando que a expectativa é de público total no estádio e que o gestor utilizará a metodologia do mark-up, o preço de venda do ingresso será de

Q3673432

Contabilidade Geral

Necessidade de Capital de Giro (NCG) refere-se ao montante de recursos financeiros que uma empresa deve

manter aplicado no curto prazo para sustentar suas operações diárias. Considere as contas apresentadas a

seguir.

Empréstimos de curto prazo: R$ 3.000,00 Salários a pagar: R$ 1.500,00 Contas a receber a curto prazo: R$ 2.000,00 Estoques: R$ 3.000,00 Aplicações financeiras de longo prazo: R$ 5.000,00 Caixa: R$ 5.000,00 Fornecedores: R$ 2.500,00

Com base nas contas apresentadas, a Necessidade de Capital de Giro (NCG) é de:

Empréstimos de curto prazo: R$ 3.000,00 Salários a pagar: R$ 1.500,00 Contas a receber a curto prazo: R$ 2.000,00 Estoques: R$ 3.000,00 Aplicações financeiras de longo prazo: R$ 5.000,00 Caixa: R$ 5.000,00 Fornecedores: R$ 2.500,00

Com base nas contas apresentadas, a Necessidade de Capital de Giro (NCG) é de:

Q3673423

Auditoria

A aplicação do Compliance financeiro em uma instituição visa

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-PE

Prova:

FUNCERN - 2025 - IF-PE - Professor EBTT - Administração Geral |

Q3672963

Auditoria

Considerando as práticas Environmental, Social e Gonvernance (ESG), os critérios ambientais, sociais e de

governança constituem pilares fundamentais para a análise da sustentabilidade e da responsabilidade

corporativa nas organizações contemporâneas. Esses critérios abrangem desde ações ligadas à preservação

do meio ambiente até práticas éticas e transparentes de gestão. Sobre os critérios relacionados à governança,

é correto afirmar que eles priorizam:

Ano: 2025

Banca:

COTEC

Órgão:

Câmara de Caetité - BA

Prova:

COTEC - 2025 - Câmara de Caetité - BA - Técnico Contábil |

Q3672844

Contabilidade Pública

Sobre as receitas intraorçamentárias, é CORRETO afirmar que:

Ano: 2025

Banca:

COTEC

Órgão:

Câmara de Caetité - BA

Prova:

COTEC - 2025 - Câmara de Caetité - BA - Técnico Contábil |

Q3672843

Contabilidade Geral

A NBC TSP – Estrutura Conceitual (R1) estabelece que a informação contábil, para ser considerada com representação

fidedigna, deve ser completa, neutra e livre de erro material. Nesse contexto, a característica de estar "livre de erro

material" pressupõe:

Ano: 2025

Banca:

COTEC

Órgão:

Câmara de Caetité - BA

Prova:

COTEC - 2025 - Câmara de Caetité - BA - Técnico Contábil |

Q3672842

Contabilidade Pública

De acordo com a NBC TSP 11, sobre os ativos no setor público, assinale a alternativa CORRETA.

Ano: 2025

Banca:

COTEC

Órgão:

Câmara de Caetité - BA

Prova:

COTEC - 2025 - Câmara de Caetité - BA - Técnico Contábil |

Q3672839

Contabilidade Pública

De acordo com a Lei n.º 4.320/1964 e com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP),

assinale a alternativa CORRETA: