Questões de Concurso

Foram encontradas 77.371 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3692191

Contabilidade Geral

Sabendo que as empresas estão sob a regência dos princípios contábeis e que esses são aplicáveis à

elaboração das demonstrações contábeis, é correto afirmar que:

Q3692190

Contabilidade Geral

Analise os lançamentos contábeis abaixo, considerando as inúmeras movimentações cotidianas de uma

empresa, e identifique aqueles lançamentos contábeis que representam fatos permutativos:

Q3692189

Contabilidade Geral

Uma empresa adquiriu um veículo em 01/09/2025 por R$ 90.000,00, tendo sua vida útil estimada em 5 anos.

Sabendo que a empresa utiliza o método de depreciação de quotas constantes e que não há valor residual, o

profissional de contabilidade deverá ter lançado, ao final de dezembro de 2025, na conta de depreciação

acumulada, o valor de

Q3692187

Contabilidade Geral

De acordo com a Lei nº 6.404/76, o balanço patrimonial evidencia as contas patrimoniais do ativo, passivo e

patrimônio líquido. Assinale a opção que apresenta as contas devidamente classificadas com os respectivos

grupos.

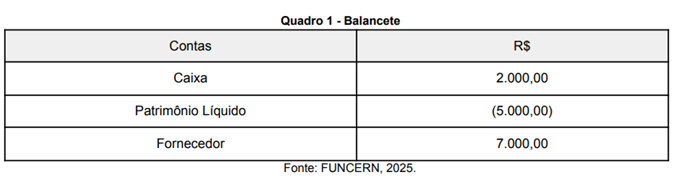

Q3692186

Contabilidade Geral

Considerando a Lei 6.404/76, uma entidade apresentou seu balancete conforme a seguir:

Nessa situação, considerando os saldos das contas apresentadas, a entidade se encontra em uma condição de

Nessa situação, considerando os saldos das contas apresentadas, a entidade se encontra em uma condição de

Q3692185

Contabilidade Geral

No processo de escrituração contábil, uma determinada empresa em suas atividades cotidianas efetuou uma

compra de mercadorias, sendo 40% a prazo e 60% à vista. A escrituração dessa compra de mercadorias

representa um lançamento de

Ano: 2025

Banca:

Avança SP

Órgão:

Prefeitura de Varginha - MG

Prova:

Avança SP - 2025 - Prefeitura de Varginha - MG - Economista |

Q3692039

Contabilidade Pública

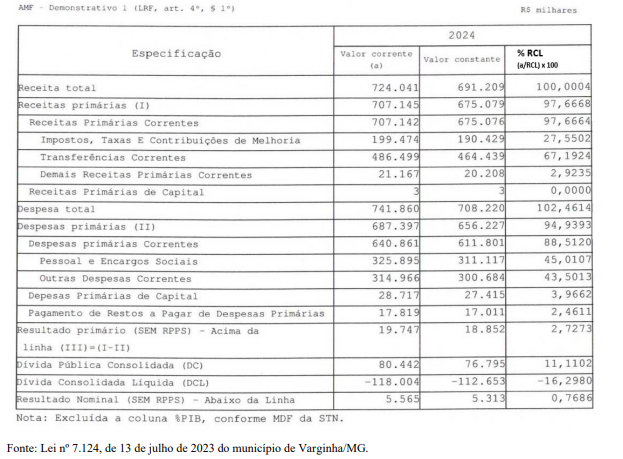

Para criar um cenário de análise econômico-financeira, adote a hipótese de que os indicadores

planejados para o exercício de 2024 foram integralmente cumpridos, e que os valores executados

coincidem exatamente com os valores previstos. Sendo assim, considere os a mesma metodologia de

cálculo e os dados apresentados no demonstrativo (coluna Valor Corrente) da figura apresentada

anteriormente, como se fosse os valores executados em 2024.

Analise as afirmações abaixo, com base nos valores e percentuais da Receita Corrente Líquida (RCL)

apresentados e, em seguida, assinale a alternativa correta:

I. O resultado primário do exercício de 2024 foi superavitário, com valor de aproximadamente de R$ 19,7 milhões.

II. O resultado nominal indica redução da dívida pública, ou seja, com valor negativo de – R$ 5,313 milhões.

III. A diferença entre a Receita Total e as Receitas Primárias foi de R$ 16,896 milhões, o que representa receitas não primárias.

IV. A Dívida Consolidada Líquida corresponde a 22,79% da Receita Corrente Líquida, estando acima do limite legal previsto pela LRF.

V. As despesas correntes representaram 95,81% da RCL, enquanto as despesas de capital representaram 0,28%, indicando equilíbrio entre custeio e investimento.

I. O resultado primário do exercício de 2024 foi superavitário, com valor de aproximadamente de R$ 19,7 milhões.

II. O resultado nominal indica redução da dívida pública, ou seja, com valor negativo de – R$ 5,313 milhões.

III. A diferença entre a Receita Total e as Receitas Primárias foi de R$ 16,896 milhões, o que representa receitas não primárias.

IV. A Dívida Consolidada Líquida corresponde a 22,79% da Receita Corrente Líquida, estando acima do limite legal previsto pela LRF.

V. As despesas correntes representaram 95,81% da RCL, enquanto as despesas de capital representaram 0,28%, indicando equilíbrio entre custeio e investimento.

Ano: 2025

Banca:

Avança SP

Órgão:

Prefeitura de Varginha - MG

Prova:

Avança SP - 2025 - Prefeitura de Varginha - MG - Economista |

Q3692024

Contabilidade de Custos

Uma empresa capixaba produz pacotes de café

conilon em uma pequena torrefadora. Os custos

fixos totais semanais da empresa são de R$

4.730, incluindo aluguel, iluminação e salário da

gerente. Os custos variáveis totais por pacote

produzido são de R$ 9,50, considerando matéria-prima, embalagens e mão de obra direta.

Nesta semana, a empresa produziu 6.340 pacotes de café. Com base nessas informações, assinale a alternativa que indica o custo total de produção da empresa nesta semana.

Nesta semana, a empresa produziu 6.340 pacotes de café. Com base nessas informações, assinale a alternativa que indica o custo total de produção da empresa nesta semana.

Q3691977

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público, Parte IV, quanto à estrutura do código e

detalhamento da conta contábil,

Q3691976

Contabilidade Pública

Uma empresa internacional doará alimentos para merendas escolares à Escola Pública Municipal (órgão

público). Assim, os alimentos serão classificados como Estoque, ficando a cargo da escola arcar com os

seguintes gastos e valores:

● Impostos Recuperáveis – R$ 3.800

● Seguro – R$ 300

● Frete – R$ 600

● Imposto de Importação – R$ 3.100

● Aluguel do galpão que servirá de depósito para as rações – R$ 500

De acordo com a Norma Brasileira de Contabilidade Aplicada ao Setor Público 04 (NBC TSP 04) e considerando que o valor justo da mercadoria recebida por meio de doação será de R$ 62.000, os alimentos deverão ser reconhecidos como Estoques no montante de

● Impostos Recuperáveis – R$ 3.800

● Seguro – R$ 300

● Frete – R$ 600

● Imposto de Importação – R$ 3.100

● Aluguel do galpão que servirá de depósito para as rações – R$ 500

De acordo com a Norma Brasileira de Contabilidade Aplicada ao Setor Público 04 (NBC TSP 04) e considerando que o valor justo da mercadoria recebida por meio de doação será de R$ 62.000, os alimentos deverão ser reconhecidos como Estoques no montante de

Q3691975

Contabilidade Pública

Durante o exercício de 20X4, um ente público efetuou o pagamento de R$ 3.500.000,00 referente a Restos a

Pagar Processados (RPP) do exercício anterior. Esse pagamento será registrado no Balanço Financeiro de

20X4 como:

Q3691971

Contabilidade Pública

Sobre a estrutura do Plano de Contas Aplicado ao Setor Público (PCASP), considere os seguintes códigos:

I. 1.1.1.1.00.00.00

II. 3.1.2.1.00.00.00

III. 5.1.2.1.00.00.00

IV. 6.2.1.1.00.00.00

V. 7.1.1.1.01.01.00

Assinale a opção que classifica corretamente o sistema a que cada código pertence, respectivamente:

I. 1.1.1.1.00.00.00

II. 3.1.2.1.00.00.00

III. 5.1.2.1.00.00.00

IV. 6.2.1.1.00.00.00

V. 7.1.1.1.01.01.00

Assinale a opção que classifica corretamente o sistema a que cada código pertence, respectivamente:

Q3691970

Contabilidade Pública

O suprimento de fundos é caracterizado como um adiantamento de valores a um servidor para futura prestação

de contas e é classificado como despesa orçamentária. Sobre esse regime de adiantamento, é correto afirmar

que

apenas deverá ser concedido para pagamento de despesa considerada de caráter sigiloso.

apenas deverá ser concedido para pagamento de despesa considerada de caráter sigiloso.

Q3691968

Contabilidade Geral

A companhia aérea Pernambuco Linhas Aéreas S.A. adquiriu uma aeronave por R$ 120 milhões. De acordo

com o laudo técnico e os critérios da Norma Brasileira de Contabilidade Técnica Geral 27 – NBC TG 27 (R4), a

aeronave possui componentes com vidas úteis distintas:

● Estrutura da aeronave (fuselagem e asas) – representa 60% do custo total e tem vida útil estimada de 20 anos.

● Motores – representam 30% do custo e têm vida útil estimada de 10 anos.

● Sistema de entretenimento e interiores da cabine – representa 10% e tem vida útil estimada de 5 anos.

Com base na NBC TG 27 (R4), para fins de depreciação desse ativo, o tratamento contábil mais adequado a ser adotado é:

● Estrutura da aeronave (fuselagem e asas) – representa 60% do custo total e tem vida útil estimada de 20 anos.

● Motores – representam 30% do custo e têm vida útil estimada de 10 anos.

● Sistema de entretenimento e interiores da cabine – representa 10% e tem vida útil estimada de 5 anos.

Com base na NBC TG 27 (R4), para fins de depreciação desse ativo, o tratamento contábil mais adequado a ser adotado é:

Q3691963

Contabilidade Geral

Em consonância com a Norma Brasileira de Contabilidade Técnica Geral – NBC TG 26 (R5), o montante de

dividendos reconhecido como distribuição aos proprietários, durante o período, e o respectivo montante por

ação devem ser reconhecidos no seguinte demonstrativo:

Q3691961

Contabilidade Pública

Em conformidade com o Manual de Contabilidade Aplicada ao Setor Público, Parte I, tem-se a orientação para

classificação de um bem como material permanente ou material de consumo. Assim sendo, como parâmetro

para determinação da natureza de despesa correta, devem-se observar os seguintes critérios:

Q3691960

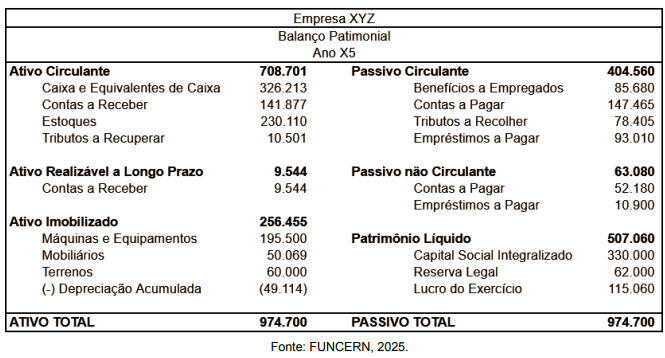

Análise de Balanços

O Instituto Federal de Pernambuco (IFPE) está realizando um processo licitatório e determinou como critério

para habilitação econômico-financeira os seguintes índices financeiros: Liquidez Corrente (LC), Liquidez Seca

(LS) e Solvência Geral(SG). Assim, a Empresa XYZ, candidata à habilitação, apresentou as seguintes

informações, conforme o Balanço Patrimonial do determinado exercício, em milhares:

Com base nas informações do Balanço Patrimonial, os índices calculados, respectivamente, foram de:

Com base nas informações do Balanço Patrimonial, os índices calculados, respectivamente, foram de:

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-PE

Prova:

FUNCERN - 2025 - IF-PE - Técnico de Laboratório - Área Hospedagem |

Q3691065

Contabilidade de Custos

A principal diferença entre custos e despesas na hotelaria, reside na sua relação com a operação do negócio.

O que distingue os custos das despesas, é que os custos estão diretamente associados à

Q3690522

Contabilidade Geral

Uma empresa Ltda., contribuinte do ICMS, vendeu,

em 18/12/X1, 150 unidades do produto Z a R$ 1.600

cada (R$ 240.000). Na NF, constaram desconto incondicional

de 5% e ICMS de 18% destacado. Não houve frete ou IPI.

Em 27/12/X1, houve devolução de 20% das unidades, com

estorno proporcional da receita, do ICMS e do custo. O

CMV unitário era R$ 980.

Com base nessa situação hipotética e à luz do CPC 47 – Receita de Contrato com Cliente (exclusão de tributos cobrados em nome de terceiros) e do CPC 16 (R1) – Estoques (estorno de custo nas devoluções), assinale a opção que apresenta o resultado bruto após as transações.

Com base nessa situação hipotética e à luz do CPC 47 – Receita de Contrato com Cliente (exclusão de tributos cobrados em nome de terceiros) e do CPC 16 (R1) – Estoques (estorno de custo nas devoluções), assinale a opção que apresenta o resultado bruto após as transações.

Q3690521

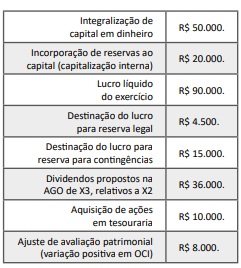

Contabilidade Geral

Uma empresa apresentou, em 31/12/X1, um patrimônio

líquido (PL) total de R$ 300.000. No exercício X2, ocorreram

as seguintes movimentações no PL.

Com base nessa situação hipotética, assinale o montante do patrimônio líquido da empresa em 31/12/X2.

Com base nessa situação hipotética, assinale o montante do patrimônio líquido da empresa em 31/12/X2.