Questões de Concurso

Foram encontradas 77.371 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Acerca desses princípios aplicados ao setor público, marque V para as afirmativas verdadeiras e F para as falsas.

(__) O Princípio da Competência determina que as receitas e as despesas devem ser reconhecidas na apuração do resultado do período a que se referirem, simultaneamente quando correlatas, independentemente do recebimento ou pagamento.

(__) O Princípio da Entidade reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, separando o patrimônio da entidade pública do patrimônio de seus gestores ou de outras entidades.

(__) O Princípio da Prudência impõe a escolha da hipótese que resulte no menor Patrimônio Líquido, quando apresentadas opções igualmente aceitáveis, sendo prioritário sobre o registro pelo valor original.

(__) O Princípio da Oportunidade refere-se à tempestividade e à integridade do registro das variações patrimoniais, determinando que elas sejam registradas imediatamente, independentemente da sua relevância ou materialidade.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Assim, analise as afirmativas a seguir sobre a estrutura do Balanço Patrimonial segundo a Lei 4.320/64.

I. O Ativo Financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários (disponibilidades).

II.O Passivo Financeiro compreenderá as dívidas fundadas e outras cuja amortização ou resgate dependam de autorização orçamentária.

III. O Ativo Permanente compreenderá os bens, créditos e valores cuja mobilização ou alienação dependa de autorização legislativa.

IV. O Saldo Patrimonial, apurado no Balanço Patrimonial, corresponde à diferença entre o Ativo Financeiro e o Passivo Financeiro.

Está correto o que se afirma em:

Assim, analise as afirmativas a seguir sobre essas características.

I. As características qualitativas fundamentais são a Relevância e a Representação Fidedigna; sem elas, a informação contábil não é considerada útil.

II. A Comparabilidade, a Verificabilidade, a Tempestividade e a Compreensibilidade são características qualitativas de melhoria, que aumentam a utilidade da informação que já é relevante e fidedigna.

III. A Representação Fidedigna significa que a informação deve ser completa, prudente e livre de erro, sendo a prudência o aspecto mais importante para evitar a superavaliação de ativos.

IV.A Relevância é a característica que torna a informação útil para confirmar ou corrigir avaliações passadas (valor confirmatório), não sendo necessário que ela possua valor preditivo.

Está correto o que se afirma em:

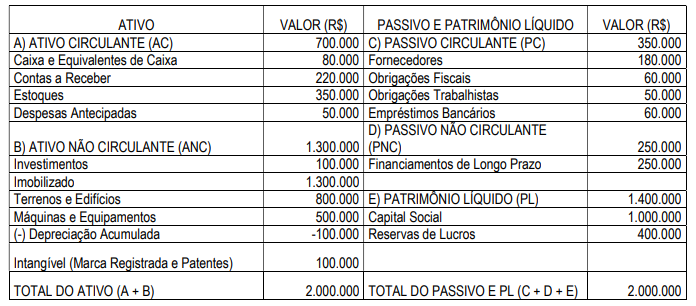

A empresa Alimentação Saudável S/A apresentou o balanço patrimonial em 31 de dezembro de 2024 da seguinte forma:

Tomando como base essas informações aponte o valor do Capital de Giro Próprio da referida empresa:

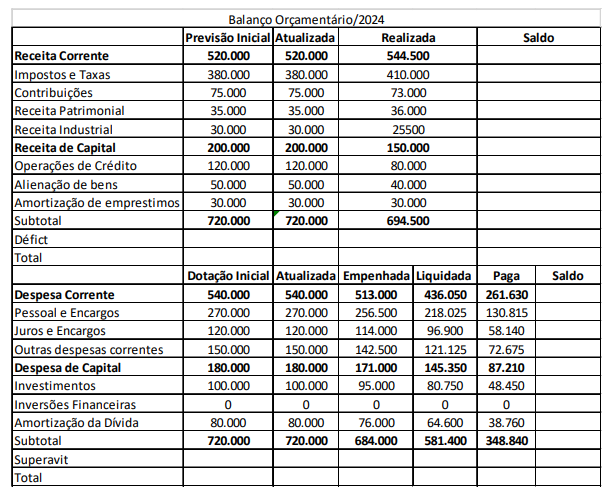

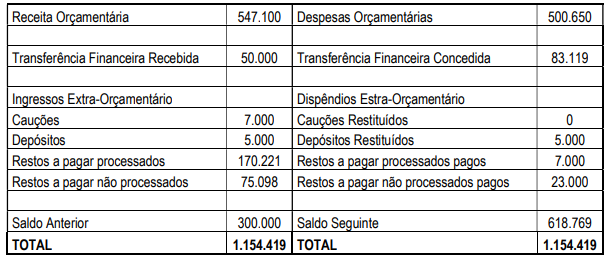

O Balanço Orçamentário é um dos demonstrativos contábeis obrigatórios do setor público, integrante do Balanço Geral Anual, cuja principal função é confrontar a execução da receita e da despesa orçamentária durante o exercício financeiro. Tomando como base o balanço orçamentário do exercício de 2024 do Município Todos Felizes, responda a questão.

Quanto ao comportamento orçamentário da despesa de pessoal e encargos, podemos afirmar:

O Balanço Orçamentário é um dos demonstrativos contábeis obrigatórios do setor público, integrante do Balanço Geral Anual, cuja principal função é confrontar a execução da receita e da despesa orçamentária durante o exercício financeiro. Tomando como base o balanço orçamentário do exercício de 2024 do Município Todos Felizes, responda a questão.

Que Qual o resultado orçamentário do exercício?

Aponte qual o valor das despesas orçamentárias do ano de 2024 que foram pagas:

Despesas com vendas – R$5.000,00 Impostos s/vendas – R$ 20.000,00 Receitas Financeiras – R$ 3.000,00 CMV – R$ 40.000,00 Despesas Gerais e administrativas – R$ 5.000,00 Despesa Financeira – R$ 4.000,00 Devoluções de vendas – R$ 10.000,00 Depreciações – R$ 3.000,00 Receita bruta de vendas – R$ 100.000,00

Vendas do estoque – R$ 353.000,00 Estoques em 2024 – R$ 250.000,00 Estoques em 2023 – R$ 210.000,00 CMV – R$ 200.000,00 Depreciação – R$ 30.000,00 Fornecedores – R$ 100.000,00 Clientes – R$ 150.000,00 Dias do período – 360

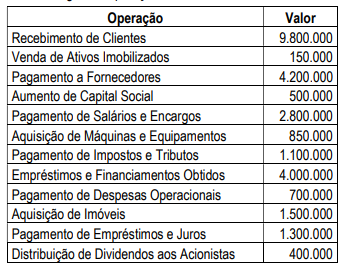

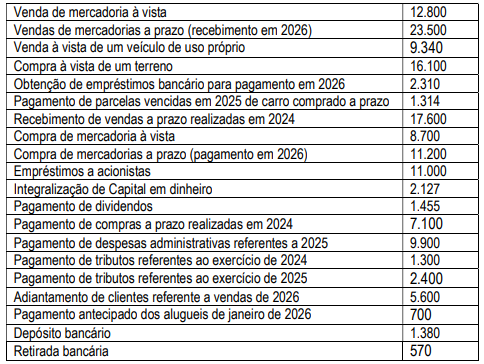

A empresa sonhos LTDA apresentou ao final do exercício de 2024 as seguintes operações:

Após a elaboração da Demonstração do Fluxo de Caixa, pode-se afirmar:

Qual o caixa líquido gerado pelas atividades operacionais:

Tomando como base essas informações, aponte qual o valor das despesas orçamentárias do ano de 2024 que foram pagas:

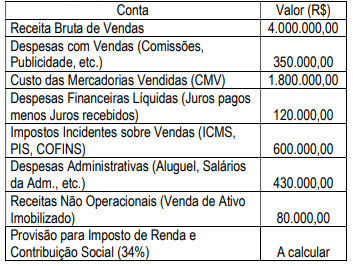

Com base nas informações acima e considerando a alíquota de 34% sobre o lucro (IRPJ e CSLL), qual é o Lucro Bruto apurado pela Concursos S/A em 2024?

01/09 - Estoque Inicial - 100 unidades a $10,00/unidade. 15/09 – Compra -150 unidades a $12,00/unidade. 25/09 – Venda de 200 unidades por $18,00/unidade. 27/09 – Compra -100 unidades a $11,00/unidade 29/09 – Venda de 50 unidades por $18,00/unidade.

Considerando exclusivamente essas operações, qual é o valor do Estoque Final em 30/09/2025?