Foram encontradas 77.371 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considerando as normas da contabilidade aplicada ao setor público, conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) e o Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item a seguir.

O PCASP padroniza o registro das contas públicas e permite comparabilidade nacional, sendo obrigatório para todos os entes federativos.

Considerando as normas da contabilidade aplicada ao setor público, conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) e o Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item a seguir.

O MCASP estabelece que as demonstrações contábeis do setor público devem ser elaboradas pelo regime de competência integral, inclusive para as receitas e para as despesas orçamentárias.

Considerando as normas da contabilidade aplicada ao setor público, conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) e o Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item a seguir.

As notas explicativas são facultativas às demonstrações contábeis do setor público, podendo ser substituídas por relatórios gerenciais.

Considerando as normas da contabilidade aplicada ao setor público, conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) e o Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item a seguir.

O balanço financeiro demonstra ingressos e dispêndios financeiros, inclusive os de natureza extraorçamentária.

Considerando as normas da contabilidade aplicada ao setor público, conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) e o Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item a seguir.

O balanço orçamentário evidencia as variações patrimoniais decorrentes da execução das receitas e das despesas não orçamentárias.

Considerando as normas da contabilidade aplicada ao setor público, conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) e o Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item a seguir.

A DFC do setor público deve evidenciar os fluxos de caixa segregados por atividade operacional, de investimento e de financiamento.

Considerando os fundamentos da contabilidade de custos e a sua aplicação ao setor público, julgue o item a seguir.

O CRC‑AM, ao calcular o custo dos seus serviços de registro profissional e fiscalização, deve incluir encargos sociais e despesas administrativas rateadas.

Considerando os fundamentos da contabilidade de custos e a sua aplicação ao setor público, julgue o item a seguir.

O ponto de equilíbrio econômico é atingido quando o lucro contábil é nulo e as receitas cobrem integralmente os custos e despesas fixas.

Considerando os fundamentos da contabilidade de custos e a sua aplicação ao setor público, julgue o item a seguir.

O custeio variável reconhece os custos fixos como parte do custo total do serviço, independentemente do volume de atividade.

Considerando os fundamentos da contabilidade de custos e a sua aplicação ao setor público, julgue o item a seguir.

O custeio por absorção exige que todos os custos diretos e indiretos, fixos e variáveis, sejam incorporados ao custo dos serviços prestados pelo CRC‑AM.

Com base nessa situação hipotética e na legislação contábil vigente, julgue o item a seguir.

O parcelamento de R$ 60.000 referente às retenções federais deve ser registrado como ativo circulante até sua quitação.

Com base nessa situação hipotética e na legislação contábil vigente, julgue o item a seguir.

As informações de retenções de IRRF, INSS e contribuições sociais sobre serviços prestados devem ser declaradas na escrituração fiscal digital de retenções e outras informações fiscais (EFD‑Reinf), que integra o Sistema Público de Escrituração DIgital (SPED).

Com base nessa situação hipotética e na legislação contábil vigente, julgue o item a seguir.

A compensação de créditos previdenciários realizada via DCTFWeb pelo CRC‑AM, no valor de R$ 10.000, deve ser reconhecida como variação patrimonial aumentativa, uma vez que representa recuperação de valores pagos indevidamente e aumenta o ativo disponível da autarquia.

Com base nessa situação hipotética e na legislação contábil vigente, julgue o item a seguir.

Suponha‑se que, em janeiro de 2025, o CRC‑AM apresentou folha de pagamento total de R$ 280.000, composta por salários, gratificações e adicionais. Nesse caso, considerando as alíquotas de contribuição previdenciária patronal de 20% e de risco ambiental do trabalho (RAT) de 1%, ajustada pelo fator acidentário de prevenção (FAP) igual a 1,0, a contribuição patronal total devida pela autarquia será de R$ 58.800.

Com base nessa situação hipotética e na legislação contábil vigente, julgue o item a seguir.

As anuidades cobradas pelo CRC‑AM configuram receitas públicas de natureza tributária, classificadas como contribuições parafiscais, sendo imunes ao IRPJ e à CSLL.

Acerca dos conhecimentos em relação à Lei nº 4.320/1964 – Lei de Responsabilidade Fiscal e Contabilidade Aplicada ao Setor Público –, julgue o item seguinte.

A demonstração dos fluxos de caixa (DFC) é facultativa para as entidades públicas, desde que estas apresentem o balanço financeiro e o orçamentário.

Acerca dos conhecimentos em relação à Lei nº 4.320/1964 – Lei de Responsabilidade Fiscal e Contabilidade Aplicada ao Setor Público –, julgue o item seguinte.

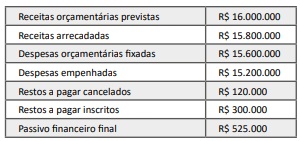

Suponha‑se que, em 31/12/2024, o CRC‑AM apresentou os totais contábeis a seguir.

Nesse contexto, o balanço orçamentário do CRC‑AM evidencia superávit orçamentário de R$ 600.000, apurado pela diferença entre as receitas arrecadadas (R$ 15.800.000) e as despesas empenhadas do exercício (R$ 15.200.000), sendo irrelevantes, para fins de apuração do resultado orçamentário, a inscrição de restos a pagar e a variação do passivo financeiro.

Acerca dos conhecimentos em relação à Lei nº 4.320/1964 – Lei de Responsabilidade Fiscal e Contabilidade Aplicada ao Setor Público –, julgue o item seguinte.

As variações patrimoniais independentes da execução orçamentária devem ser reconhecidas e evidenciadas nas demonstrações contábeis do exercício, ainda que não representem fluxo financeiro.

Acerca dos conhecimentos em relação à Lei nº 4.320/1964 – Lei de Responsabilidade Fiscal e Contabilidade Aplicada ao Setor Público –, julgue o item seguinte.

A execução orçamentária e financeira das autarquias federais, como o CRC‑AM, deve observar as disposições da Lei nº 4.320/1964, aplicando o regime de competência para ambas – receita e despesa.

Acerca dos princípios contábeis, julgue o item seguinte.

O princípio da oportunidade impõe que as demonstrações contábeis reconheçam e divulguem, de forma tempestiva e completa, toda e qualquer informação, ainda que o seu valor monetário seja desconsiderável para o julgamento dos usuários da informação.