Foram encontradas 77.359 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Observe o texto-base a seguir para resolução da questão:

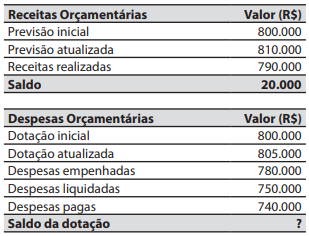

O Balanço Orçamentário é uma das principais demonstrações contábeis do Setor Público, com o objetivo de confrontar o planejamento com a execução das receitas e despesas contidas no orçamento público, em um determinado exercício financeiro. Analise o balanço orçamentário simplificado abaixo, com dados ainda sem preenchimento:

Observe o texto-base a seguir para resolução da questão:

O Balanço Orçamentário é uma das principais demonstrações contábeis do Setor Público, com o objetivo de confrontar o planejamento com a execução das receitas e despesas contidas no orçamento público, em um determinado exercício financeiro. Analise o balanço orçamentário simplificado abaixo, com dados ainda sem preenchimento:

I. transação que dá origem a um ativo, a um passivo, a uma receita ou a uma despesa (conforme definidos na Estrutura Conceitual) ou outra mutação do patrimônio líquido, cuja contrapartida é um ativo ou um passivo com liquidação financeira na mesma data do reconhecimento desses elementos;

II. reconhecimento periódico de mudanças de valor, utilidade ou substância de ativos ou passivos similares que empregam método de alocação de descontos;

III. conjunto particular de fluxos de caixa estimados, claramente associado a um ativo ou a um passivo.

Após análise das assertivas acima, assinale a alternativa correta.

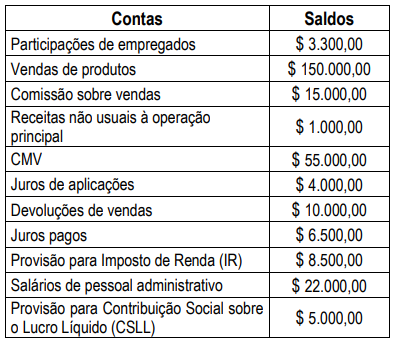

A empresa Sonhos S.A. terminou o exercício de 2024 com os seguintes saldos das contas:

Nesse sentido, após a elaboração da DRE, assinale a alternativa correta que apresenta o lucro bruto e o lucro líquido antes das participações, da empresa.

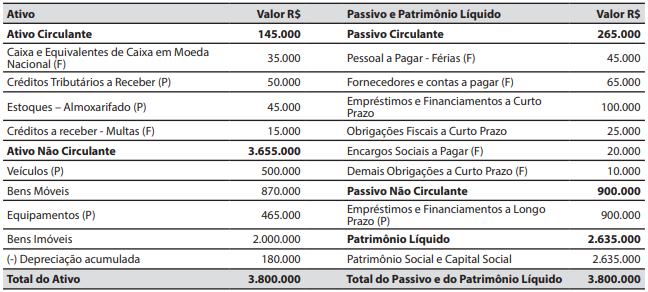

I. a Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício;

II. o Balanço Patrimonial é composto por quatro quadros: principal, dos ativos e passivos permanentes, das contas de compensação e do superávit/déficit financeiro;

III. o objetivo principal do Balanço Financeiro é evidenciar todas as movimentações financeiras de entradas e saídas que impactam o caixa e equivalentes de caixa em um exercício financeiro, possibilitando assim, a apuração do resultado financeiro do exercício.

Com base na análise dos itens acima, assinale a alternativa correta.

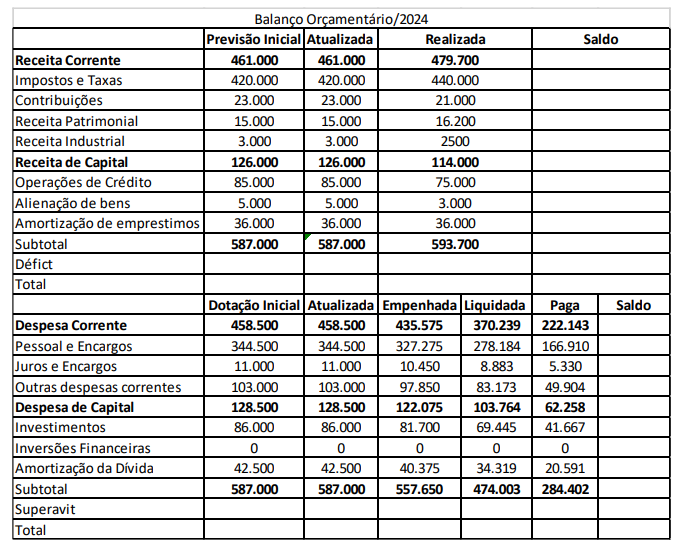

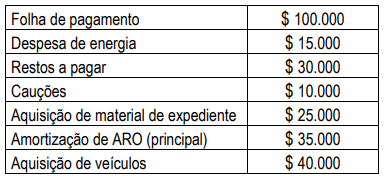

O Município de Piriri apresentou ao final do ano de 2024 o seguinte resumo de saídas de recursos de sua conta única:

Tomando como base os dados acima, assinale a alternativa correta que apresenta o total das despesas orçamentárias pagas, de 2024.

Durante a execução de um trabalho de auditoria nas demonstrações contábeis de uma entidade do setor público foi identificado que a obrigação decorrente da obtenção de um financiamento foi, erroneamente, classificada em uma conta contábil de variação patrimonial aumentativa (e não em conta contábil do passivo).

Como o valor do financiamento é relevante, o auditor apurou o montante e apontou em seu relatório que:

O contador de um município está em busca de um relatório que apresente o comparativo com os limites previstos na Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000) do montante da despesa total com pessoal, distinguindo a com inativos e pensionistas.

Nesse caso, o contador deve consultar o relatório: