Foram encontradas 77.359 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Paulo está auditando as demonstrações contábeis da organização X quando se depara com possível equívoco no valor registrado em uma subconta contábil da organização. Após investigar mais a fundo, Paulo confirma o equívoco, mas observa que, ainda que este seja relevante no contexto da conta contábil da qual a subconta faz parte, não compromete o uso das informações contábeis por usuários internos ou externos da organização, não influenciando, portanto, negativa ou favoravelmente, as decisões econômicas dos usuários, tomadas com base nas demonstrações contábeis.

Nesse contexto, e considerando as normas técnicas de auditoria, é correto afirmar que

Em uma reunião entre os três sócios de uma sociedade anônima, João e Maria manifestaram desconforto com as contas apresentadas por Miguel, sócio majoritário e administrador da companhia, alegando que as demonstrações contábeis não refletiriam adequadamente a posição patrimonial da companhia na data indicada nas demonstrações. Miguel, em sua defesa, afirmou que as demonstrações contábeis foram elaboradas por contadores habilitados e devidamente auditadas pelos auditores independentes, que apresentaram parecer sem ressalvas, o que conferiria certeza às demonstrações contábeis e invalidaria qualquer alegação de desconformidade dos sócios minoritários.

A respeito dessa situação hipotética, é correto afirmar, com base nas normas técnicas de auditoria, que

Wesley está estudando a respeito da Escrituração Contábil Digital (ECD), conforme detalhamento contido na Instrução Normativa da RFB no 2.003/2021.

A respeito dessa escrituração, é correto afirmar que

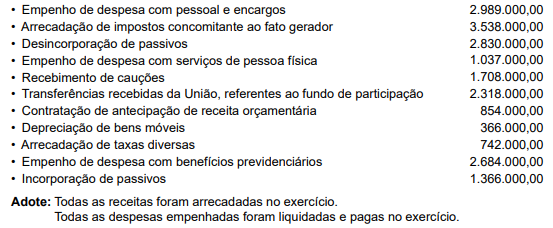

Considere as informações a seguir, relativas ao exercício anterior de uma entidade pública, em R$:

Com base exclusivamente nas informações apresentadas, o valor correspondente ao resultado patrimonial do período, em R$, é:

Em conformidade com o Manual de Contabilidade Aplicada ao Setor Público, a inscrição em dívida ativa deverá ser realizada por meio de um dos dois procedimentos a seguir, conforme o nível de controle desejado pelo ente:

a. Procedimento de registro 1: Utiliza contas de controle para acompanhar todo o processo de inscrição do crédito em dívida ativa, desde o inadimplemento até a efetiva inscrição. Requer uma maior integração entre as diversas etapas e unidades envolvidas.

b. Procedimento de registro 2: Haverá registro contábil apenas no momento da efetiva inscrição dos valores em dívida ativa, dispensando o uso de contas de controle. Esse procedimento deve ser utilizado quando houver dificuldade de integração entre as diversas unidades participantes do processo.

Considerando o procedimento de registro 1, assinale a alternativa que corresponda ao registro do crédito vencido a ser encaminhado para inscrição em dívida ativa no órgão ou entidade de origem do crédito.

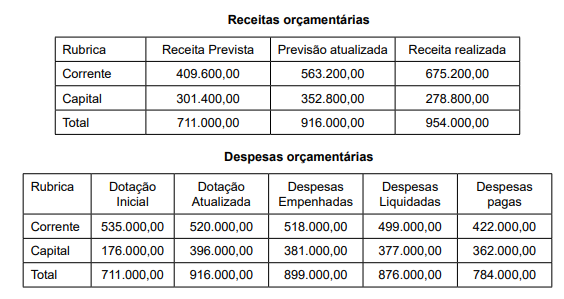

Considere as informações a seguir, extraídas do Balanço Orçamentário de uma entidade pública, relativas ao último exercício financeiro, em R$, para responder a questão: