Foram encontradas 77.359 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em relação às atividades realizadas pelo auditor interno nos trabalhos de auditoria governamental, avalie os itens a seguir.

I. Analisar preliminarmente o objeto da Auditoria. II. Documentar as evidências e o registro dos achados de Auditoria. III. Definir o objetivo e o escopo do trabalho.

Está correto o que se apresenta em

I. O Responsável pela Unidade de Auditoria Interna Governamental tem a responsabilidade geral e indelegável pela supervisão dos trabalhos de auditoria interna.

II. A supervisão deve ser exercida durante todo o trabalho, desde o planejamento até o monitoramento das recomendações emitidas.

III. A intensidade da supervisão independe da proficiência e da experiência dos auditores internos governamentais, sendo uma responsabilidade profissional decorrente do controle de qualidade da atividade de auditoria.

Está correto o que se afirma em

Considerando as disposições do Referencial Técnico da Atividade de Auditoria Interna Governamental, os recursos são considerados apropriados quando

I. O processo de gerenciamento dos riscos é responsabilidade da alta administração e do conselho, se houver, e deve alcançar toda a organização.

II. O auditor interno governamental deve buscar identificar potenciais riscos de fraude e verificar se a organização possui controles para tratamento desses riscos.

III. Os auditores internos governamentais devem participar efetivamente do gerenciamento dos riscos, avaliar a eficácia e contribuir para a melhoria dos controles internos.

Está correto o que se afirma em

Nessa hipótese, assinale a opção que indica corretamente o requisito exigido no Referencial Técnico da Atividade de Auditoria Interna Governamental que foi violado quando da designação dos membros da equipe.

Assinale a opção que indica corretamente a linha de defesa a que se relacionam as funções atribuídas a José.

Dentre outras atividades, o trabalho consistia em apoiar a unidade organizacional no processo de redesenho de controles e de procedimentos para uma nova área e na criação, expansão e aperfeiçoamento de políticas públicas que ficariam sob responsabilidade desta nova área.

Assinale a opção que indica corretamente o tipo de trabalho realizado pela equipe de auditoria interna governamental.

I. Verificar os registros de documentos ou de ativos, com a finalidade de formar opinião quanto à existência física do objeto examinado;

II. Obter de declaração formal e independente de partes externas a respeito de fatos ligados às operações da Unidade Auditada;

III. Selecionar primeiramente as transações e, em seguida, verificar se existe de fato a documentação que lhe serve de base e, por conseguinte, se aquela transação ocorreu.

Assinale a opção que indica corretamente, na ordem apresentada, as técnicas de auditoria empregadas pela equipe.

Esse tipo de despesa é definido como

As receitas públicas podem ser orçamentárias, que são incorporadas ao patrimônio do Estado, ou extraorçamentárias, que são recursos que não aumentam o patrimônio público e servem para compensar determinadas operações. Acerca desses ingressos de recursos financeiros, relacionar as colunas e assinalar a sequência correspondente.

(1) Ingressos extraorçamentários.

(2) Receitas orçamentárias.

( ) Instrumento que viabiliza a execução de políticas públicas.

( ) Sua devolução não se sujeita à autorização legislativa.

( ) Constam na Lei Orçamentária Anual.

( ) São recursos financeiros de caráter temporário.

Em relação aos procedimentos de auditoria, avaliar se as afirmativas são certas (C) ou erradas (E) e assinalar a sequência correspondente.

( ) São técnicas que fornecem subsídios para a solução de litígios e auxiliam o juiz na tomada de decisão.

( ) São técnicas que permitem ao auditor obter evidências para fundamentar sua opinião.

( ) São técnicas que validam os dados produzidos pelo sistema contábil.

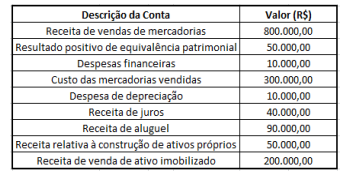

Considerando os dados fornecidos, assinalar a alternativa

que apresenta o valor adicionado recebido em transferência

referente ao exercício encerrado em 31/12/2023, na

Demonstração do Valor Adicionado (DVA).

Considerando os dados fornecidos, assinalar a alternativa

que apresenta o valor adicionado recebido em transferência

referente ao exercício encerrado em 31/12/2023, na

Demonstração do Valor Adicionado (DVA). Em 2024, os gastos fixos da escola foram os seguintes:

A mudança no método de custeio pode comprometer, principalmente, a característica qualitativa da

No Balanço Patrimonial individual da entidade do setor público, o prejuízo gera o seguinte efeito no Balanço Patrimonial, em 2024:

O material foi reconhecido, imediatamente, como