Questões de Concurso

Foram encontradas 77.353 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FRONTE

Órgão:

Prefeitura de Santa Bárbara - MG

Prova:

FRONTE - 2025 - Prefeitura de Santa Bárbara - MG - Contador - Edital nº 4 |

Q3791816

Contabilidade Pública

A constituição da dívida ativa representa

etapa crucial na recuperação de créditos públicos.

Considerando o processo de inscrição e seus efeitos

contábeis, assinale a afirmativa correta.

Ano: 2025

Banca:

FRONTE

Órgão:

Prefeitura de Santa Bárbara - MG

Prova:

FRONTE - 2025 - Prefeitura de Santa Bárbara - MG - Contador - Edital nº 4 |

Q3791815

Contabilidade Pública

A anulação de receitas é tratada de modo

específico pela Contabilidade Pública, especialmente

quanto aos seus impactos nos demonstrativos fiscais.

Considerando o que estabelecem o MCASP e a legislação

correlata, assinale a alternativa correta acerca da natureza

da anulação de receita.

Ano: 2025

Banca:

FRONTE

Órgão:

Prefeitura de Santa Bárbara - MG

Prova:

FRONTE - 2025 - Prefeitura de Santa Bárbara - MG - Contador - Edital nº 4 |

Q3791814

Contabilidade Pública

A interpretação conceitual das receitas

públicas requer atenção para o regime adotado, bem como

para o momento em que ocorre o reconhecimento contábil.

À luz da doutrina e do MCASP, assinale a alternativa que

expressa corretamente o critério dominante para

reconhecer uma receita orçamentária.

Ano: 2025

Banca:

FRONTE

Órgão:

Prefeitura de Santa Bárbara - MG

Prova:

FRONTE - 2025 - Prefeitura de Santa Bárbara - MG - Contador - Edital nº 4 |

Q3791813

Contabilidade Pública

A finalidade maior atribuída à

Contabilidade Aplicada ao Setor Público sofreu expansão

normativa ao longo dos últimos anos. Considerando o

papel dessa contabilidade no processo decisório, assinale

a alternativa que melhor representa, segundo as normas

vigentes, o foco conceitual que diferencia a contabilidade

pública da contabilidade empresarial tradicional.

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Agente Administrativo |

Q3791196

Contabilidade Pública

O Balanço Patrimonial permite aos gestores e

administradores avaliarem a situação financeira de uma

empresa ou órgão público em determinado momento.

Antes de elaborar e interpretar o Balanço, é necessário

compreender sua estrutura e composição, pois somente

assim é possível analisar adequadamente os recursos

disponíveis e as obrigações da entidade.

Com base nesse contexto, assinale a alternativa correta:

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Agente Administrativo |

Q3791193

Contabilidade Geral

O Balanço Patrimonial é uma ferramenta contábil

essencial para qualquer organização, seja pública ou

privada, pois permite visualizar de forma clara e

sistemática a situação financeira em determinado

momento. Por meio dele, gestores e administradores

conseguem analisar o comportamento dos recursos da

entidade, compreender a movimentação de ativos e

passivos, identificar oportunidades de redução de custos,

orientar decisões estratégicas e financeiras, bem como

fornecer informações confiáveis a órgãos de controle,

investidores e parceiros.

Diante disso, considere as afirmativas a seguir, marque a alternativa correta, sobre as finalidades do Balanço Patrimonial:

Diante disso, considere as afirmativas a seguir, marque a alternativa correta, sobre as finalidades do Balanço Patrimonial:

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Agente Administrativo |

Q3791188

Contabilidade Geral

O fluxo de caixa é uma ferramenta contábil fundamental

para a gestão financeira de qualquer organização,

permitindo que gestores acompanhem detalhadamente

todos os recursos em um determinado período, que pode

ser diário, semanal ou mensal. Ao registrar e analisar

essas movimentações, o gestor consegue entender a

capacidade da empresa de gerar receita suficiente para

cobrir despesas, planejar investimentos futuros,

antecipar medidas para negociar dívidas e melhorar a

saúde financeira do negócio. Além disso, o fluxo de caixa

oferece uma visão consolidada das finanças,

possibilitando tomadas de decisão mais estratégicas e

fundamentadas, com base em dados precisos sobre o movimento de recursos.

Considerando esse contexto, assinale a alternativa correta, que descreve a finalidade do fluxo de caixa:

Considerando esse contexto, assinale a alternativa correta, que descreve a finalidade do fluxo de caixa:

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Agente Administrativo |

Q3791182

Contabilidade Geral

Para a gestão financeira de uma organização, é

fundamental conhecer os principais relatórios contábeis,

como o Balanço Patrimonial e a Demonstração do

Resultado do Exercício (DRE). Enquanto o Balanço

Patrimonial apresenta a situação patrimonial da empresa

em uma data específica, a DRE fornece informações

detalhadas sobre o desempenho econômico em um

determinado período, mostrando receitas, despesas,

custos, impostos, lucro bruto, lucro operacional e lucro

líquido. Esses dois documentos se complementam,

permitindo que gestores compreendam tanto a posição

financeira quanto a rentabilidade da organização,

auxiliando na tomada de decisões estratégicas.

Com base nesse contexto, assinale a alternativa mais correta que apresenta o principal objetivo da DRE:

Com base nesse contexto, assinale a alternativa mais correta que apresenta o principal objetivo da DRE:

Ano: 2025

Banca:

VUNESP

Órgão:

ARSESP

Prova:

VUNESP - 2025 - ARSESP - Analista de Suporte à Regulação |

Q3787262

Auditoria

A controladoria no setor público tem utilizado o Modelo

das Três Linhas de Defesa para realizar a gestão de riscos e controles, organizando as responsabilidades dos

atores em níveis que atuam de forma concomitante.

Avaliação e assessoria independentes e objetivas sobre

questões relativas ao atingimento dos objetivos pela

organização pública inserem-se nos papéis

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786852

Auditoria Governamental

Dados da Companhia de Engenharia de Tráfego (CET) revelam

uma redução de 47,2% no número de mortes de motociclistas,

caindo de 36, em 2023, para 19, em 2024.

Disponível em: https://prefeitura.sp.gov.br/web/pinheiros/w/faixa-azul-ems%C3%A3o-paulo-redu%C3%A7%C3%A3o-de-47-nas-mortes-de-motociclistas.

A análise (…) aplica modelos de Diferença-em-Diferenças específicos de adoção escalonada para estimar os efeitos da intervenção. Em todas as especificações, os impactos estimados foram pequenos e estatisticamente indistintos de zero.

LOUREIRO, Michele. Estudo não encontra relação direta entre Faixa Azul e redução de sinistros em São Paulo. Centro de Estudos das Cidades – Insper. São Paulo.

Sobre a natureza da evidência e a conclusão cabível, à luz do enunciado, assinale a afirmativa correta.

Disponível em: https://prefeitura.sp.gov.br/web/pinheiros/w/faixa-azul-ems%C3%A3o-paulo-redu%C3%A7%C3%A3o-de-47-nas-mortes-de-motociclistas.

A análise (…) aplica modelos de Diferença-em-Diferenças específicos de adoção escalonada para estimar os efeitos da intervenção. Em todas as especificações, os impactos estimados foram pequenos e estatisticamente indistintos de zero.

LOUREIRO, Michele. Estudo não encontra relação direta entre Faixa Azul e redução de sinistros em São Paulo. Centro de Estudos das Cidades – Insper. São Paulo.

Sobre a natureza da evidência e a conclusão cabível, à luz do enunciado, assinale a afirmativa correta.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786850

Auditoria Governamental

O município lançou o programa Fila Zero Digital, que introduziu

agendamento por aplicativo para consultas de atenção básica de

saúde.

Perguntas da avaliação:

P1. O aplicativo reduziu o tempo médio de espera para a primeira consulta?

P2. Por que parte dos usuários não utiliza o aplicativo, mesmo tendo acesso ao celular?

Assinale a alternativa que apresenta, nesta ordem (P1; P2), a abordagem principal mais adequada para responder a cada pergunta.

Perguntas da avaliação:

P1. O aplicativo reduziu o tempo médio de espera para a primeira consulta?

P2. Por que parte dos usuários não utiliza o aplicativo, mesmo tendo acesso ao celular?

Assinale a alternativa que apresenta, nesta ordem (P1; P2), a abordagem principal mais adequada para responder a cada pergunta.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786845

Contabilidade Pública

O Governo do Estado de São Paulo, em execução do orçamento

de 2025, realizou o pagamento de contraprestações pecuniárias a

um parceiro privado no âmbito de uma Parceria Público-Privada

(PPP) na modalidade Concessão Administrativa.

A contraprestação é estruturada, então, da seguinte forma:

1. Parcela Corrente: Remuneração pela prestação dos serviços contratados (custeio).

2. Parcela de Capital: Despesa decorrente da incorporação de bens de capital (Contrato PPP) reversíveis ao patrimônio público.

A classificação da despesa na estrutura classificatória (C.G.MM.EE) deve ser precisa, onde C = Categoria Econômica, G = Grupo de Natureza de Despesa, MM = Modalidade de Aplicação e EE = Elemento de Despesa.

Com base nos conceitos de natureza da despesa aplicáveis a esse tipo de operação, assinale a opção que apresenta a classificação correta e respectiva das parcelas (1) Corrente e (2) de Capital.

A contraprestação é estruturada, então, da seguinte forma:

1. Parcela Corrente: Remuneração pela prestação dos serviços contratados (custeio).

2. Parcela de Capital: Despesa decorrente da incorporação de bens de capital (Contrato PPP) reversíveis ao patrimônio público.

A classificação da despesa na estrutura classificatória (C.G.MM.EE) deve ser precisa, onde C = Categoria Econômica, G = Grupo de Natureza de Despesa, MM = Modalidade de Aplicação e EE = Elemento de Despesa.

Com base nos conceitos de natureza da despesa aplicáveis a esse tipo de operação, assinale a opção que apresenta a classificação correta e respectiva das parcelas (1) Corrente e (2) de Capital.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786843

Contabilidade Pública

A Lei nº 4.320/1964 e o Manual de Contabilidade Aplicada ao

Setor Público (MCASP) estabelecem as classificações obrigatórias

da Receita Orçamentária para a Administração Pública, visando à

transparência e à correta consolidação das contas.

A classificação por Natureza identifica a origem do recurso, enquanto a classificação por Fonte ou Destinação de Recursos (FR) tem o papel de agrupar receitas com as mesmas normas de aplicação na despesa.

Considerando os conceitos e os critérios de classificação da Receita Orçamentária, assinale a afirmativa incorreta.

A classificação por Natureza identifica a origem do recurso, enquanto a classificação por Fonte ou Destinação de Recursos (FR) tem o papel de agrupar receitas com as mesmas normas de aplicação na despesa.

Considerando os conceitos e os critérios de classificação da Receita Orçamentária, assinale a afirmativa incorreta.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786835

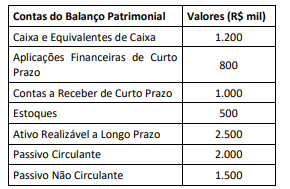

Contabilidade Pública

O Auditor Estadual de Controle realizou a análise econômico-financeira do Município Beta, com base nas demonstrações

contábeis encerradas em 31/12/2024.

Com base nos dados acima, assinale a opção que apresenta corretamente os valores e a interpretação dos principais índices de análise da capacidade de pagamento do Município Beta.

Com base nos dados acima, assinale a opção que apresenta corretamente os valores e a interpretação dos principais índices de análise da capacidade de pagamento do Município Beta.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786834

Contabilidade Geral

Conforme o disposto no Art. 176 da Lei Federal nº 6.404/1976

(Lei das S.A.), em seu Capítulo XV (Exercício Social e

Demonstrações Financeiras), assinale a opção que indica a

demonstração financeira cuja elaboração e publicação é

obrigatória para todas as companhias abertas, mas da qual a

legislação dispensa as companhias fechadas que apresentarem,

na data do balanço, um patrimônio líquido inferior a

R$ 2.000.000,00 (dois milhões de reais).

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

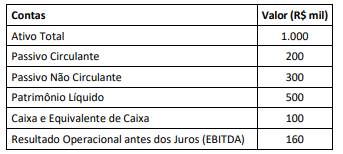

Q3786832

Análise de Balanços

O Auditor Estadual de Controle analisou a situação econômico-financeira do Município Alfa, com base nas demonstrações

contábeis de 2024.

Na ocasião, ele constatou que o Município possui os seguintes valores:

Com base nessas informações, quanto aos principais indicadores de endividamento e sua interpretação, assinale a afirmativa correta.

Na ocasião, ele constatou que o Município possui os seguintes valores:

Com base nessas informações, quanto aos principais indicadores de endividamento e sua interpretação, assinale a afirmativa correta.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786830

Análise de Balanços

A análise da capacidade de pagamento (Capag) apura a situação

fiscal dos Entes Subnacionais que querem contrair novos

empréstimos com garantia da União. A metodologia do cálculo,

dada pela Portaria Normativa MF nº 1.583/2023 (com alteração

promovida pela Portaria MF nº 1.764/2024), é composta por três

indicadores: endividamento, poupança corrente e índice de

liquidez. Logo, avaliando o grau de solvência, a relação entre

receitas e despesas correntes e a situação de caixa, faz-se o

diagnóstico da saúde fiscal do Estado ou Município.

Fonte: https://www.tesourotransparente.gov.br/temas/estados-e municipios/capacidade-de-pagamento-capag

Com base na metodologia de análise de Capacidade de Pagamento, marque a opção que identifica corretamente os indicadores correspondentes.

Fonte: https://www.tesourotransparente.gov.br/temas/estados-e municipios/capacidade-de-pagamento-capag

Com base na metodologia de análise de Capacidade de Pagamento, marque a opção que identifica corretamente os indicadores correspondentes.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786829

Análise de Balanços

A Lei nº 6.404/1976 e, por extensão, as práticas contábeis no

Setor Público (MCASP) enfatizam a importância da informação

comparativa para o usuário.

O MCASP define comparabilidade como a qualidade da informação que permite aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos.

A análise e interpretação dos resultados econômicos e financeiros de uma entidade são frequentemente realizadas utilizando técnicas que se baseiam em dados comparativos. Duas das ferramentas analíticas mais comuns são a Análise Horizontal (AH) e a Análise Vertical (AV).

Assinale a opção que descreve corretamente o objetivo e a aplicação primária da Análise Horizontal (AH) e da Análise Vertical (AV).

O MCASP define comparabilidade como a qualidade da informação que permite aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos.

A análise e interpretação dos resultados econômicos e financeiros de uma entidade são frequentemente realizadas utilizando técnicas que se baseiam em dados comparativos. Duas das ferramentas analíticas mais comuns são a Análise Horizontal (AH) e a Análise Vertical (AV).

Assinale a opção que descreve corretamente o objetivo e a aplicação primária da Análise Horizontal (AH) e da Análise Vertical (AV).

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786828

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público (CASP), conforme o

Manual de Contabilidade Aplicada ao Setor Público (MCASP), tem

como objetivo principal fornecer informações úteis para fins de

prestação de contas e responsabilização (accountability) e para a

tomada de decisão.

Contudo, o MCASP estabelece que a utilidade da informação está sujeita a fatores que atuam como restrições inerentes. Em muitos casos, essas restrições exigem um julgamento profissional para equilibrar atributos conflitantes.

Com base na estrutura conceitual CASP, assinale a opção que apresenta corretamente as três restrições que limitam o alcance da máxima utilidade dos indicadores qualitativos da informação contábil.

Contudo, o MCASP estabelece que a utilidade da informação está sujeita a fatores que atuam como restrições inerentes. Em muitos casos, essas restrições exigem um julgamento profissional para equilibrar atributos conflitantes.

Com base na estrutura conceitual CASP, assinale a opção que apresenta corretamente as três restrições que limitam o alcance da máxima utilidade dos indicadores qualitativos da informação contábil.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786827

Auditoria Governamental

Durante o planejamento de uma auditoria de conformidade que

tinha como objeto a execução do contrato nº 123, o auditor José

(que se considera uma pessoa detalhista e perfeccionista),

elaborou a seguinte questão de auditoria:

Houve registro da qualidade e quantidade dos bens objeto de pactuação?

O contrato nº 123 tinha como objeto a aquisição de computadores para as unidades de saúde estadual.

Para responder à questão de auditoria, José elaborou papéis de trabalho para coletar informações sobre a formação acadêmica do fiscal do contrato e acerca dos relatórios emitidos pelo fiscal do contrato em todos os contratos sob sua fiscalização (como os contratos nº 89 e nº 135, cujos objetos eram a contratação temporária de pessoal administrativo).

Nessa hipótese, considerando tão somente os fatos narrados, assinale a opção que apresenta o atributo do papel de trabalho violado pelo auditor.

Houve registro da qualidade e quantidade dos bens objeto de pactuação?

O contrato nº 123 tinha como objeto a aquisição de computadores para as unidades de saúde estadual.

Para responder à questão de auditoria, José elaborou papéis de trabalho para coletar informações sobre a formação acadêmica do fiscal do contrato e acerca dos relatórios emitidos pelo fiscal do contrato em todos os contratos sob sua fiscalização (como os contratos nº 89 e nº 135, cujos objetos eram a contratação temporária de pessoal administrativo).

Nessa hipótese, considerando tão somente os fatos narrados, assinale a opção que apresenta o atributo do papel de trabalho violado pelo auditor.