Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.353 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3810721

Contabilidade Pública

A Administração Pública precisa estruturar seu orçamento de forma eficiente, garantindo que as ações governamentais sejam

executadas dentro dos limites legais e atendam às necessidades da sociedade. O orçamento público segue diretrizes fundamentais,

sendo organizado em programas, subprogramas, projetos e atividades, conforme os princípios estabelecidos na Lei Orçamentária

Anual (LOA), na Lei de Diretrizes Orçamentárias (LDO) e no orçamento-programa. Sobre esse modelo de organização e execução

orçamentária, marque a alternativa correta.

Q3810719

Contabilidade Pública

Um ente público está finalizando seu relatório contábil e precisa classificar corretamente as receitas e despesas conforme sua

natureza econômica. Durante esse processo, o contador responsável deve observar os princípios da contabilidade aplicada ao setor

público e garantir a precisão das informações no balanço. Considerando esse cenário, selecione o item correto.

Q3810717

Contabilidade Pública

Uma prefeitura municipal enfrenta diferentes desafios financeiros e precisa ajustar seu orçamento para atender demandas

emergentes. Diante dos cenários abaixo, marque a alternativa correta sobre a classificação e o conceito de créditos adicionais.

Q3810713

Contabilidade Geral

O Sistema de Contas contábeis desempenha um papel

fundamental na organização das informações financeiras e

patrimoniais de uma entidade. A correta classificação das contas

garante a transparência dos registros e a adequada tomada de

decisão pelos gestores. No entanto, sua estruturação exige

conhecimento técnico para diferenciar as naturezas das contas

e suas inter-relações. Com base nessa premissa, assinale a

alternativa correta.

Q3810712

Análise de Balanços

Uma empresa apresenta os seguintes indicadores financeiros ao final do exercício:

Liquidez corrente: 1,8

Liquidez seca: 1,3

Endividamento total: 65%

Garantia de capitais de terceiros (PL / Passivo total): 35%

Giro do ativo total: 1,4

Retorno sobre o ativo (ROA): 8%

Retorno sobre o patrimônio líquido (ROE): 18%

Com base nos dados apresentados e considerando conceitos avançados de análise financeira e contábil, marque o item que representa a melhor interpretação crítica dos indicadores financeiros da empresa.

Q3810710

Contabilidade Geral

A Lei Federal nº 6.404/76 estabelece regras fundamentais para a governança, estrutura e funcionamento das sociedades por

ações no Brasil. Um dos pilares dessa legislação é a transparência na divulgação das demonstrações financeiras e a proteção dos

interesses dos acionistas.

No contexto da estrutura do capital social, das obrigações de prestação de contas e da distribuição de lucros, considere a seguinte situação hipotética:

A companhia X, uma sociedade anônima de capital aberto, apresentou os seguintes dados ao final do exercício:

Capital social integralizado: R$ 50.000.000 Lucro líquido do período: R$ 12.000.000 Reservas legais acumuladas: R$ 2.500.000 Distribuição mínima obrigatória de dividendos: 25% do lucro líquido ajustado Reserva estatutária permitida: até 40% do lucro líquido ajustado Despesa financeira acumulada no exercício: R$ 3.000.000

Com base nas disposições da Lei nº 6.404/76, indique o item que representa o procedimento adequado para cálculo da distribuição de dividendos, considerando as regras de ajustes e destinações legais do lucro.

No contexto da estrutura do capital social, das obrigações de prestação de contas e da distribuição de lucros, considere a seguinte situação hipotética:

A companhia X, uma sociedade anônima de capital aberto, apresentou os seguintes dados ao final do exercício:

Capital social integralizado: R$ 50.000.000 Lucro líquido do período: R$ 12.000.000 Reservas legais acumuladas: R$ 2.500.000 Distribuição mínima obrigatória de dividendos: 25% do lucro líquido ajustado Reserva estatutária permitida: até 40% do lucro líquido ajustado Despesa financeira acumulada no exercício: R$ 3.000.000

Com base nas disposições da Lei nº 6.404/76, indique o item que representa o procedimento adequado para cálculo da distribuição de dividendos, considerando as regras de ajustes e destinações legais do lucro.

Q3810709

Análise de Balanços

A análise vertical é uma técnica fundamental na interpretação das demonstrações financeiras, permitindo a comparação da

representatividade de cada conta dentro de uma estrutura contábil. No entanto, ao se diferenciar entre análise estática e dinâmica,

certas premissas devem ser consideradas. Suponha que uma empresa tenha apresentado o seguinte demonstrativo simplificado:

Balanço Patrimonial Resumido Ativo Total: R$ 5.000.000 Passivo Circulante: R$ 2.500.000 Passivo Não Circulante: R$ 1.500.000 Patrimônio Líquido: R$ 1.000.000

Sobre o tema, assinale a alternativa correta.

Balanço Patrimonial Resumido Ativo Total: R$ 5.000.000 Passivo Circulante: R$ 2.500.000 Passivo Não Circulante: R$ 1.500.000 Patrimônio Líquido: R$ 1.000.000

Sobre o tema, assinale a alternativa correta.

Q3810708

Análise de Balanços

A análise das demonstrações financeiras é um instrumento

essencial para avaliar a situação econômica e patrimonial de

uma empresa, permitindo que diversos usuários tomem decisões

estratégicas. No entanto, há desafios e limitações que podem

impactar essa análise. Com base nas premissas contábeis e nas

boas práticas de interpretação dos demonstrativos financeiros,

selecione o item que representa o maior cuidado a ser observado

antes de realizar uma análise profunda dos demonstrativos

contábeis de uma entidade.

Q3810707

Contabilidade Geral

O Balanço Patrimonial é uma das demonstrações financeiras

mais importantes, pois apresenta a posição contábil e financeira

de uma entidade em determinado momento. Considerando os

princípios contábeis e normas internacionais de contabilidade

(IFRS), indique a alternativa correta que traz a melhor definição

conceitual sobre a função e composição do Balanço Patrimonial.

Q3810706

Contabilidade Geral

Uma empresa possui as seguintes informações referentes

ao fechamento do mês de março:

Saldo bancário contábil: R$ 500.000,00. Saldo bancário conforme extrato: R$ 520.000,00. Cheques emitidos e não compensados: R$ 35.000,00. Depósitos em trânsito: R$ 25.000,00. Tarifas bancárias debitadas pelo banco, mas ainda não registradas na contabilidade: R$ 5.000,00. Juros de aplicações financeiras creditados pelo banco, mas ainda não registrados na contabilidade: R$ 15.000,00.

Com base nessas informações, o saldo correto de caixa e bancos após os ajustes necessários é:

Saldo bancário contábil: R$ 500.000,00. Saldo bancário conforme extrato: R$ 520.000,00. Cheques emitidos e não compensados: R$ 35.000,00. Depósitos em trânsito: R$ 25.000,00. Tarifas bancárias debitadas pelo banco, mas ainda não registradas na contabilidade: R$ 5.000,00. Juros de aplicações financeiras creditados pelo banco, mas ainda não registrados na contabilidade: R$ 15.000,00.

Com base nessas informações, o saldo correto de caixa e bancos após os ajustes necessários é:

Q3810705

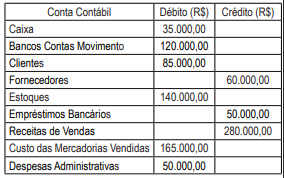

Contabilidade Geral

Uma empresa apresentou o seguinte balancete de

verificação parcial no encerramento do período contábil:

Após a revisão do balancete, foram identificados os seguintes ajustes que ainda não foram lançados:

• Reconhecimento de despesas financeiras de R$ 5.000 relacionadas a encargos bancários.

• Registro de um desconto concedido a clientes no valor de R$ 8.000.

• Correção de um erro no lançamento de uma receita adicional de R$ 12.000, que foi registrada no passivo por engano.

• Ajuste de um pagamento antecipado a fornecedores no valor de R$ 10.000, que estava erroneamente alocado como despesa administrativa.

• Ajuste de um saldo indevido no ativo circulante de R$ 15.000, referente a uma duplicata vencida e incobrável.

Com base nos ajustes identificados, o saldo total correto do balancete de verificação, considerando os valores já apresentados e os ajustes necessários, será:

Após a revisão do balancete, foram identificados os seguintes ajustes que ainda não foram lançados:

• Reconhecimento de despesas financeiras de R$ 5.000 relacionadas a encargos bancários.

• Registro de um desconto concedido a clientes no valor de R$ 8.000.

• Correção de um erro no lançamento de uma receita adicional de R$ 12.000, que foi registrada no passivo por engano.

• Ajuste de um pagamento antecipado a fornecedores no valor de R$ 10.000, que estava erroneamente alocado como despesa administrativa.

• Ajuste de um saldo indevido no ativo circulante de R$ 15.000, referente a uma duplicata vencida e incobrável.

Com base nos ajustes identificados, o saldo total correto do balancete de verificação, considerando os valores já apresentados e os ajustes necessários, será:

Q3810704

Contabilidade Geral

A empresa XYZ S.A. realizou diversas operações contábeis ao longo do exercício. Com base na correta contabilização dessas

transações, marque a alternativa correta.

Q3810703

Contabilidade Geral

Durante a escrituração contábil de uma empresa, erros podem ocorrer nos lançamentos, exigindo retificações para garantir

a correta representação dos eventos financeiros. Considere os seguintes registros e suas possíveis correções, identifique o item

correto.

Q3810702

Contabilidade Geral

A empresa X Comércio Ltda. realizou diversas operações ao longo do mês e precisa classificar corretamente os lançamentos

contábeis, considerando débitos, créditos e a natureza das contas. Analise os seguintes eventos e selecione a alternativa correta.

Q3810701

Contabilidade Geral

Os fatos contábeis representam os eventos que alteram a estrutura patrimonial das entidades, exigindo registro adequado para

correta mensuração dos impactos financeiros. Considerando a classificação dos fatos contábeis e sua aplicação prática, indique a

alternativa correta.

Q3810700

Contabilidade Geral

A correta estruturação do patrimônio de uma entidade é essencial para sua gestão estratégica e tomada de decisão. A equação

contábil fundamental e os princípios de reconhecimento patrimonial definem a base para análise econômica e financeira da empresa.

Considerando as configurações do patrimônio e suas implicações na avaliação contábil, marque o item correto.

Q3810699

Contabilidade Geral

A contabilidade, enquanto ciência social aplicada, tem como propósito a mensuração, análise e comunicação de informações

econômico-financeiras das entidades, permitindo a tomada de decisões baseada em dados estruturados. Considerando os conceitos,

objetivos e finalidades da contabilidade, assinale a alternativa correta.

Q3810688

Contabilidade de Custos

Uma gráfica precisa alugar uma impressora para confeccionar convites de casamento. Ao se fazer uma pesquisa, constatou-se

que a empresa A aluga sob as seguintes condições: Um valor fixo de R$ 750,00 mais R$ 1,80 por impressão. A empresa B, cobra

um valor fixo de R$ 900,00 mais R$ 1,55 por impressão. Dessa forma, com o intuito de economizar, podemos afirmar que

Ano: 2025

Banca:

IV - UFG

Órgão:

GoiásFomento

Prova:

IV - UFG - 2025 - GoiásFomento - Escriturário |

Q3810331

Contabilidade Pública

Quando uma instituição registra despesas com energia elétrica, ocorre uma

Ano: 2025

Banca:

IV - UFG

Órgão:

GoiásFomento

Prova:

IV - UFG - 2025 - GoiásFomento - Analista de Desenvolvimento - Contador |

Q3809946

Contabilidade Geral

A equação básica da contabilidade ou equação patrimonial

é expressa pelos elementos do patrimônio, representando a

estrutura financeira da entidade. A equação básica da

contabilidade é representada por: