Questões de Concurso

Foram encontradas 77.353 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Tesoureiro |

Q3818048

Contabilidade Geral

Uma empresa comercial realizou uma venda a prazo e emitiu uma duplicata ao

comprador. Posteriormente, essa duplicata foi descontada junto ao banco, ou seja, antecipada

mediante operação de crédito. Considerando o tratamento contábil e os princípios aplicáveis aos títulos

de crédito, assinale a alternativa correta.

Ano: 2025

Banca:

Fundação CETREDE

Órgão:

Prefeitura de Icapuí - CE

Provas:

Fundação CETREDE - 2025 - Prefeitura de Icapuí - CE - Diretor de Escola A

|

Fundação CETREDE - 2025 - Prefeitura de Icapuí - CE - Diretor de Escola B |

Fundação CETREDE - 2025 - Prefeitura de Icapuí - CE - Diretor de Escola C |

Fundação CETREDE - 2025 - Prefeitura de Icapuí - CE - Diretor de Centro de Educação Infantil |

Q3817873

Contabilidade Pública

Considerando a gestão financeira e patrimonial, marque

a afirmação que apresenta a conduta CORRETA sobre

planejamento e prestação de contas de recursos

descentralizados.

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Fiscal Tributário |

Q3817293

Auditoria Governamental

De acordo com as normas emitidas pelo Conselho Federal de Contabilidade (NBC TA

260, NBC TA 265 e NBC TSP 1000) e com as boas práticas de auditoria no setor público, relacione a

Coluna 1 à Coluna 2, associando os tipos ou aspectos das comunicações de auditoria às suas

respectivas características ou finalidades.

Coluna 1

1. Comunicação com os responsáveis pela governança.

2. Comunicação de deficiências de controle interno.

3. Comunicação de achados de auditoria.

4. Comunicação de irregularidades ou indícios de fraude.

5. Comunicação de acompanhamento (follow-up).

Coluna 2

( ) É realizada para informar a gestão sobre falhas ou vulnerabilidades identificadas, recomendando ações corretivas e preventivas.

( ) Visa manter os responsáveis pela governança informados sobre o escopo, o andamento e os resultados significativos da auditoria, promovendo transparência e responsabilidade.

( ) Consiste na reapresentação de achados previamente relatados, verificando o atendimento das recomendações e a eficácia das medidas corretivas.

( ) Refere-se à formalização de constatações relevantes obtidas no curso do trabalho, devendo conter evidências, causas, efeitos e recomendações.

( ) Deve ser imediata e formal sempre que houver indícios ou comprovação de atos ilícitos, podendo requerer comunicação a órgãos de controle externo.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Comunicação com os responsáveis pela governança.

2. Comunicação de deficiências de controle interno.

3. Comunicação de achados de auditoria.

4. Comunicação de irregularidades ou indícios de fraude.

5. Comunicação de acompanhamento (follow-up).

Coluna 2

( ) É realizada para informar a gestão sobre falhas ou vulnerabilidades identificadas, recomendando ações corretivas e preventivas.

( ) Visa manter os responsáveis pela governança informados sobre o escopo, o andamento e os resultados significativos da auditoria, promovendo transparência e responsabilidade.

( ) Consiste na reapresentação de achados previamente relatados, verificando o atendimento das recomendações e a eficácia das medidas corretivas.

( ) Refere-se à formalização de constatações relevantes obtidas no curso do trabalho, devendo conter evidências, causas, efeitos e recomendações.

( ) Deve ser imediata e formal sempre que houver indícios ou comprovação de atos ilícitos, podendo requerer comunicação a órgãos de controle externo.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Fiscal Tributário |

Q3817291

Contabilidade Pública

Sobre transferências voluntárias, no contexto da legislação que trata da contabilidade

pública brasileira, analise as assertivas abaixo e assinale V, se verdadeiras, ou F, se falsas.

( ) Correspondem a repasses financeiros realizados por um ente federativo a outro, sem obrigação constitucional ou legal, para execução de programas de interesse comum.

( ) É vedada a celebração de transferências voluntárias caso o ente recebedor esteja em situação de inadimplência com tributos federais, estaduais ou municipais.

( ) Devem ser registradas como receitas correntes, ainda que destinadas a investimentos.

( ) O ente beneficiário deve comprovar a regularidade quanto à aplicação de recursos recebidos anteriormente.

( ) O reconhecimento contábil da receita ocorre no momento da assinatura do convênio, independentemente da liberação dos recursos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Correspondem a repasses financeiros realizados por um ente federativo a outro, sem obrigação constitucional ou legal, para execução de programas de interesse comum.

( ) É vedada a celebração de transferências voluntárias caso o ente recebedor esteja em situação de inadimplência com tributos federais, estaduais ou municipais.

( ) Devem ser registradas como receitas correntes, ainda que destinadas a investimentos.

( ) O ente beneficiário deve comprovar a regularidade quanto à aplicação de recursos recebidos anteriormente.

( ) O reconhecimento contábil da receita ocorre no momento da assinatura do convênio, independentemente da liberação dos recursos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Fiscal Tributário |

Q3817290

Contabilidade Pública

Em entidade do setor público, no contexto do MCASP (vigor em 2025), as Despesas

de Exercícios Anteriores (DEA) representam obrigações reconhecidas fora do período original de

competência orçamentária. Em relação à repercussão patrimonial das DEA, analise as seguintes

assertivas:

I. As DEA devem ser reconhecidas como Variação Patrimonial Diminutiva (VPD) no exercício em que a obrigação se torna exigível, mesmo que o fato gerador tenha ocorrido em exercício anterior àquele em que é o pagamento.

II. O reconhecimento patrimonial das DEA não afeta o resultado patrimonial do exercício corrente por se tratarem de despesas pertencentes ao exercício anterior.

III. O reconhecimento de DEA implica registro de passivo (conta específica de obrigação) e débito em “Ajustes de Exercícios Anteriores”, ou conta equivalente prevista no PCASP/MCASP.

IV. A Lei nº 4.320/1964 autoriza que despesas de exercícios encerrados, não processadas na época própria, sejam liquidadas em exercício posterior desde que haja dotação orçamentária específica consignada e saldo suficiente de crédito próprio, sendo esse suporte legal para a contabilização patrimonial das DEA.

V. A repercussão patrimonial de uma DEA, adequadamente reconhecida, reduz o patrimônio líquido do exercício em que for registrada, mas não altera o caixa ou equivalentes de caixa no momento do reconhecimento.

Quais estão corretas?

I. As DEA devem ser reconhecidas como Variação Patrimonial Diminutiva (VPD) no exercício em que a obrigação se torna exigível, mesmo que o fato gerador tenha ocorrido em exercício anterior àquele em que é o pagamento.

II. O reconhecimento patrimonial das DEA não afeta o resultado patrimonial do exercício corrente por se tratarem de despesas pertencentes ao exercício anterior.

III. O reconhecimento de DEA implica registro de passivo (conta específica de obrigação) e débito em “Ajustes de Exercícios Anteriores”, ou conta equivalente prevista no PCASP/MCASP.

IV. A Lei nº 4.320/1964 autoriza que despesas de exercícios encerrados, não processadas na época própria, sejam liquidadas em exercício posterior desde que haja dotação orçamentária específica consignada e saldo suficiente de crédito próprio, sendo esse suporte legal para a contabilização patrimonial das DEA.

V. A repercussão patrimonial de uma DEA, adequadamente reconhecida, reduz o patrimônio líquido do exercício em que for registrada, mas não altera o caixa ou equivalentes de caixa no momento do reconhecimento.

Quais estão corretas?

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Fiscal Tributário |

Q3817289

Contabilidade Pública

As “transações sem contraprestação” são tratadas no âmbito do Manual de

Contabilidade Aplicada ao Setor Público (MCASP) e nas normas internacionais aplicadas ao setor

público (IPSAS). Sobre o tema, analise as assertivas abaixo:

I. Do ponto de vista contábil patrimonial, uma receita orçamentária não devolvida (por exemplo, transferências constitucionais automáticas: FPE/FPM) pode ser reconhecida como receita apenas quando houver efetiva movimentação financeira (regime de caixa), mesmo que haja exigibilidade legal (contrapartida constitucional prevista).

II. O reconhecimento da receita (a título de receita patrimonial) pode depender de requisitos de elegibilidade além da simples existência legal da obrigação — tais como “condicionalidades” (exigências legais ou regulamentares de aplicação específica).

III. A sua classificação no MCASP exige distinção entre “vinculadas” e “não vinculadas”, com impacto direto na exigibilidade orçamentária e na modalidade de gasto previsto na lei de orçamento anual.

IV. Segundo as normas do MCASP/IPSAS (e aplicadas no Brasil), quando há doação de ativo imobilizado para uso de entidade pública, trata-se de transação sem contraprestação que deve ser reconhecida como receita patrimonial no momento da transferência do bem e contabilizada por valor justo na data de doação, desde que atendidos requisitos de mensuração confiável.

V. Se houver excesso de arrecadação por tributo específico com obrigação legal de devolução (por exemplo, recolhimento indevido), ainda que haja previsão legal de devolução futura, durante o exercício sua parte não devolvida pode ser considerada receita definitiva (não exigida restituir) e incorporada ao resultado do exercício — desde que autorizada em lei municipal ou estadual específica.

Quais estão corretas?

I. Do ponto de vista contábil patrimonial, uma receita orçamentária não devolvida (por exemplo, transferências constitucionais automáticas: FPE/FPM) pode ser reconhecida como receita apenas quando houver efetiva movimentação financeira (regime de caixa), mesmo que haja exigibilidade legal (contrapartida constitucional prevista).

II. O reconhecimento da receita (a título de receita patrimonial) pode depender de requisitos de elegibilidade além da simples existência legal da obrigação — tais como “condicionalidades” (exigências legais ou regulamentares de aplicação específica).

III. A sua classificação no MCASP exige distinção entre “vinculadas” e “não vinculadas”, com impacto direto na exigibilidade orçamentária e na modalidade de gasto previsto na lei de orçamento anual.

IV. Segundo as normas do MCASP/IPSAS (e aplicadas no Brasil), quando há doação de ativo imobilizado para uso de entidade pública, trata-se de transação sem contraprestação que deve ser reconhecida como receita patrimonial no momento da transferência do bem e contabilizada por valor justo na data de doação, desde que atendidos requisitos de mensuração confiável.

V. Se houver excesso de arrecadação por tributo específico com obrigação legal de devolução (por exemplo, recolhimento indevido), ainda que haja previsão legal de devolução futura, durante o exercício sua parte não devolvida pode ser considerada receita definitiva (não exigida restituir) e incorporada ao resultado do exercício — desde que autorizada em lei municipal ou estadual específica.

Quais estão corretas?

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Contador |

Q3816912

Auditoria Governamental

A Norma Brasileira de Auditoria do setor Público nº 100 – Princípios Fundamentais de

Auditoria do Setor Público (NBASP 100) estabelece os fundamentos que orientam todas as

modalidades de auditoria realizadas pelas entidades fiscalizadoras superiores, definindo seus

elementos essenciais, princípios éticos e critérios de conformidade. Com base nessa norma, assinale

a alternativa INCORRETA.

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Contador |

Q3816911

Contabilidade Pública

Em relação ao regime jurídico dos créditos adicionais, previsto na

Lei nº 4.320/1964, e às hipóteses de sua abertura e reabertura no âmbito orçamentário, assinale a

alternativa correta.

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Contador |

Q3816910

Contabilidade Pública

Com base na NBC TSP 11, que define os requisitos para a elaboração e a divulgação

das demonstrações contábeis das entidades do setor público, buscando assegurar clareza,

comparabilidade e transparência das informações apresentadas, assinale a alternativa correta.

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Contador |

Q3816909

Contabilidade Geral

De acordo com a NBC TSP 08 – Ativo Intangível, assinale a alternativa INCORRETA.

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Contador |

Q3816908

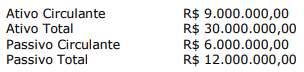

Análise de Balanços

Em 31 de dezembro de 2024, a Prefeitura Municipal de Monte Verde apresentou os

seguintes saldos patrimoniais (em reais):

Com base nas informações apresentadas, assinale a alternativa que apresenta, respectivamente, os índices de Liquidez Corrente (LC) e de Endividamento Total (ET).

Com base nas informações apresentadas, assinale a alternativa que apresenta, respectivamente, os índices de Liquidez Corrente (LC) e de Endividamento Total (ET).

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Contador |

Q3816907

Contabilidade Pública

A Norma de Contabilidade NBC TSP – Estrutura Conceitual da Contabilidade Aplicada

ao Setor Público, estabelece os fundamentos para o reconhecimento, mensuração e apresentação das

informações contábeis no setor público, assegurando utilidade e comparabilidade aos usuários das

demonstrações contábeis. Sobre o tema, analise as assertivas a seguir:

I. O Relatório Contábil de Propósito Geral das entidades do setor público deve fornecer informações sobre a situação patrimonial, o desempenho e os fluxos de caixa, de modo a apoiar a avaliação da liquidez e solvência da entidade.

II. A Estrutura Conceitual reconhece que diferentes bases de mensuração podem ser utilizadas, conforme a relevância e a fidedignidade representacional da informação.

III. A aplicação da Estrutura Conceitual é obrigatória a todas as entidades do setor público, inclusive às empresas estatais independentes, em virtude do interesse público que permeia sua atuação.

IV. A utilidade da informação contábil decorre de sua capacidade de previsão e retroalimentação, devendo prevalecer sobre a fidedignidade quando houver conflito entre ambas.

Quais estão corretas?

I. O Relatório Contábil de Propósito Geral das entidades do setor público deve fornecer informações sobre a situação patrimonial, o desempenho e os fluxos de caixa, de modo a apoiar a avaliação da liquidez e solvência da entidade.

II. A Estrutura Conceitual reconhece que diferentes bases de mensuração podem ser utilizadas, conforme a relevância e a fidedignidade representacional da informação.

III. A aplicação da Estrutura Conceitual é obrigatória a todas as entidades do setor público, inclusive às empresas estatais independentes, em virtude do interesse público que permeia sua atuação.

IV. A utilidade da informação contábil decorre de sua capacidade de previsão e retroalimentação, devendo prevalecer sobre a fidedignidade quando houver conflito entre ambas.

Quais estão corretas?

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Vermelho Novo - MG

Prova:

Instituto Consulplan - 2025 - Prefeitura de Vermelho Novo - MG - Fiscal de Tributos |

Q3816889

Contabilidade Pública

Há uma importante diferenciação a ser feita entre patrimônio público e patrimônio contábil dos órgãos e entidades da

Administração Pública. O patrimônio contábil constitui o objeto da contabilidade. Pode(m) fazer parte do patrimônio contábil de uma prefeitura:

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Agente de Controle Interno |

Q3816722

Auditoria

Considerando a avaliação e a gestão de riscos da Auditoria Interna, analise as

assertivas a seguir:

I. Gerenciamento de riscos é o processo que visa identificar, avaliar, gerenciar e eliminar potenciais eventos ou situações, para fornecer uma garantia plena do atingimento dos objetivos da organização.

II. Para identificar riscos críticos ou principais, a atividade de auditoria interna deve identificar e entender não apenas os objetivos e estratégias organizacionais de alto nível, mas também os objetivos de negócios específicos e as estratégias usadas para atingi-los.

III. Os auditores internos devem considerar a natureza multifacetada dos riscos ao decidir como identificá-los e avaliá-los, eis que cada organização possui suas próprias estratégias e objetivos de negócios, não existe um checklist único de riscos para cada organização, e os inventários de risco variam de acordo com a organização e mudam com o tempo.

IV. Em razão do potencial conflito ético-funcional, é vedado solicitar que os auditores internos determinem a causa raiz de uma auditoria externa falha ou revisem a implantação de um novo processo ou tecnologia.

Quais estão corretas?

I. Gerenciamento de riscos é o processo que visa identificar, avaliar, gerenciar e eliminar potenciais eventos ou situações, para fornecer uma garantia plena do atingimento dos objetivos da organização.

II. Para identificar riscos críticos ou principais, a atividade de auditoria interna deve identificar e entender não apenas os objetivos e estratégias organizacionais de alto nível, mas também os objetivos de negócios específicos e as estratégias usadas para atingi-los.

III. Os auditores internos devem considerar a natureza multifacetada dos riscos ao decidir como identificá-los e avaliá-los, eis que cada organização possui suas próprias estratégias e objetivos de negócios, não existe um checklist único de riscos para cada organização, e os inventários de risco variam de acordo com a organização e mudam com o tempo.

IV. Em razão do potencial conflito ético-funcional, é vedado solicitar que os auditores internos determinem a causa raiz de uma auditoria externa falha ou revisem a implantação de um novo processo ou tecnologia.

Quais estão corretas?

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Agente de Controle Interno |

Q3816720

Contabilidade Pública

A Norma Brasileira de Contabilidade (NBC) Estrutura Conceitual apoia a elaboração

e divulgação de informação contábil de propósito geral pelas entidades do setor público. Com base

nessa norma, assinale a alternativa INCORRETA.

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Técnico em Contabilidade |

Q3816183

Contabilidade Pública

Em determinada entidade pública, foi registrada a reavaliação de um imóvel próprio

utilizado em suas atividades administrativas. Essa reavaliação resultou em aumento de valor do ativo

imobilizado, devidamente reconhecido de acordo com as normas vigentes. Considerando os conceitos

e procedimentos contábeis aplicáveis ao setor público, assinale a alternativa correta quanto aos efeitos

patrimoniais e contábeis dessa operação.

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Técnico em Contabilidade |

Q3816182

Contabilidade Pública

No âmbito da contabilidade aplicada ao setor público, os erros de escrituração podem

ocorrer por diversas causas, devendo ser corrigidos de forma a preservar a fidedignidade das

demonstrações contábeis e a rastreabilidade dos registros. Considerando as disposições do MCASP

11ª edição e das NBC TSP, assinale a alternativa INCORRETA.

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Técnico em Contabilidade |

Q3816181

Contabilidade Pública

A adequada mensuração e evidenciação das transações e eventos no setor público

são essenciais para garantir a fidedignidade das demonstrações contábeis e o cumprimento dos

princípios da responsabilidade fiscal e da transparência. Considerando as disposições do MCASP

11ª edição e das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), assinale

a alternativa correta.

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Técnico em Contabilidade |

Q3816180

Contabilidade Pública

Sobre provisões e reservas segundo as Normas Brasileiras de Contabilidade Aplicadas

ao Setor Público (NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes, e NBC TSP

25 – Apresentação das Demonstrações Contábeis), analise as assertivas a seguir:

I. As provisões devem ser reconhecidas quando houver uma obrigação presente resultante de evento passado e for provável que a liquidação dessa obrigação exija a saída de recursos da entidade.

II. As reservas de resultado são classificadas como passivos contingentes, uma vez que representam valores retidos do lucro para cobrir riscos futuros.

III. As provisões diferem dos passivos contingentes porque, nas primeiras, há estimativa confiável do valor e probabilidade de saída de recursos.

IV. As reservas de capital e de resultado são classificadas dentro do patrimônio líquido, pois representam recursos próprios da entidade.

V. A constituição de provisões deve ser reconhecida diretamente na conta de resultado, reduzindo o patrimônio líquido do exercício.

Quais estão corretas?

I. As provisões devem ser reconhecidas quando houver uma obrigação presente resultante de evento passado e for provável que a liquidação dessa obrigação exija a saída de recursos da entidade.

II. As reservas de resultado são classificadas como passivos contingentes, uma vez que representam valores retidos do lucro para cobrir riscos futuros.

III. As provisões diferem dos passivos contingentes porque, nas primeiras, há estimativa confiável do valor e probabilidade de saída de recursos.

IV. As reservas de capital e de resultado são classificadas dentro do patrimônio líquido, pois representam recursos próprios da entidade.

V. A constituição de provisões deve ser reconhecida diretamente na conta de resultado, reduzindo o patrimônio líquido do exercício.

Quais estão corretas?

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Técnico em Contabilidade |

Q3816179

Contabilidade Pública

Com base no Plano de Contas Aplicado ao Setor Público (PCASP), estruturado

conforme as orientações do MCASP 11ª edição (válida a partir de 2025), assinale a alternativa correta.