Questões de Concurso

Foram encontradas 77.338 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em 2024, a CODERN apresentou as seguintes operações:

• lucro antes dos impostos sobre a renda (LAIR/CSLL): R$ 66.400;

• depreciação: R$ 3.000;

• multas ambientais (não dedutíveis): R$ 10.000;

• perdas estimadas com créditos de liquidação duvidosa (PECLD): R$ 15.000;

• provisões (dedutíveis apenas em exercícios futuros): R$ 5.000;

• despesas com marketing: R$ 50.000. Informações adicionais:

• alíquota de impostos sobre o lucro: 34% (já incluído adicional);

• depreciação para fins fiscais limitada a R$ 2.000/ano;

• multas ambientais não são dedutíveis para efeito de IRPJ/CSLL;

• provisões constituídas em 2024 somente gerarão dedução em exercícios futuros.

Assinale a alternativa que apresenta o valor do imposto corrente e do imposto diferido, respectivamente, apurados pelo contador da CODERN.

No mês de junho de 2024, a CODERN realizou a prestação de serviços portuários no valor de R$ 2.000.000. Desse valor, metade foi recebida em 2024 e o restante tinha prazo de recebimento previsto para março de 2025. Com base em seu histórico, a empresa estimou que 5% desse valor não seria recebido, constituindo, portanto, uma conta de Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD). Em março de 2025, vinte por cento dos valores provisionados se confirmaram como efetivamente incobráveis e o restante foi recebido em razão do pagamento de clientes. Considerando essas informações, uma contadora da CODERN efetuou, em março de 2025, os seguintes lançamentos contábeis para a:

1) constituição da PECLD no momento da venda;

2) confirmação da perda incobrável;

3) reversão do saldo remanescente da PECLD:

A CODERN prestou serviços de armazenagem para a empresa XYZ. Os dados da operação são os seguintes:

• valor dos serviços líquido de impostos: R$ 55.000;

• Imposto sobre Bens e Serviços (IBS) incidente na operação: R$ 11.000;

• Contribuição Sobre Bens e Serviços (CBS) incidente na operação: R$ 4.400;

• acréscimos decorrentes de ajuste do valor da operação: R$ 5.000;

• encargos: R$ 1.500;

• descontos incondicionais: R$ 2.000. Um contador da CODERN registrou essa operação na apuração mensal dos tributos.

De acordo com a Lei Complementar n° 214/2025, assinale a alternativa que apresenta, respectivamente, o valor da base de cálculo do IBS e o valor da base de cálculo da CBS.

Uma contadora recém-integrada à equipe de contabilidade e controle interno da CODERN foi designada para avaliar os controles internos de um processo de concessão de diárias e passagens. Durante a execução do trabalho, a contadora identificou que:

• os servidores responsáveis pela autorização das viagens também executavam a liquidação das despesas;

• não havia procedimento formal de prestação de contas;

• parte das viagens não possuía justificativa aprovada pela chefia imediata.

Com base nessa situação e na NBC TI 01 – Norma sobre Auditoria Interna, assinale a alternativa correta.

Um contador da CODERN revisou os registros contábeis da entidade com vistas à adequação ao Manual de Contas do Setor Portuário, emitido pela ANTAQ. Durante essa análise, com base nas normas contábeis aplicáveis ao setor portuário e no Manual de Contas da ANTAQ, foram identificados os seguintes fatos contábeis:

I. os rendimentos produzidos por títulos e valores mobiliários foram reconhecidos diretamente no resultado, independentemente da categoria contábil em que esses ativos estavam classificados;

II. custos de manutenção de rotina de item do imobilizado que incluem, principalmente, mão de obra, bens de consumo e pequenas peças foram reconhecidos no resultado quando incorridos;

III. constitui-se provisão no passivo sempre que a depreciação acumulada de um ativo imobilizado excede seu custo de aquisição;

IV. peças de reposição e manutenção que só podem ser utilizadas em conexão com equipamentos do ativo imobilizado foram classificadas como ativo imobilizado;

V. imóveis destinados ao uso da Autoridade Portuária em suas atividades operacionais registrados como propriedade para investimentos.

Estão corretos:

Considere que, em 2025, a CODERN, empresa pública federal, emitiu 5.000 debêntures para financiar a expansão e a inovação do Porto de Maceió/AL. Dados da operação:

• valor nominal por debênture: R$ 1.000;

• valor de colocação no mercado: R$ 100 (cada);

• custos de transação (emissão e colocação): R$ 500.000 (totais).

Assinale a alternativa que apresenta corretamente os lançamentos contábeis que o contador da CODERN deve efetuar no reconhecimento inicial dessa captação de recursos.

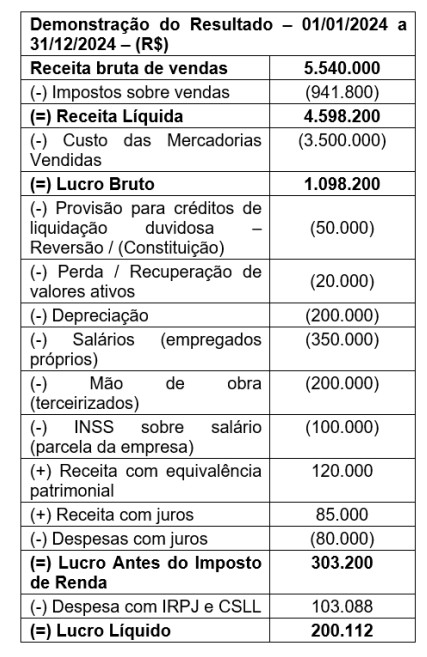

Considere que a empresa pública federal CODERN apresentou, em 31/12/2024, a seguinte Demonstração do Resultado do Exercício (DRE):

Além disso, o contador da empresa verificou que:

• os impostos recuperáveis que estavam

originalmente incluídos no valor de aquisição

das mercadorias vendidas somaram

R$ 595.000;

• a empresa distribuiu 50% do lucro líquido em

dividendos, o restante foi destinado às reservas

de lucros.

Com base nesses dados e considerando a

elaboração da Demonstração do Valor Adicionado

(DVA), assinale a alternativa que apresenta o valor

adicionado total a distribuir apurado pela empresa

ao final do exercício.

A empresa pública federal CODERN apresentou os seguintes dados nas suas Demonstrações Contábeis:

• Ativo Circulante (AC): R$ 500.000;

• Ativo Realizável a Longo Prazo: R$ 150.000;

• Ativo Total (AT): R$ 1.300.000;

• Passivo Não Circulante (PNC): R$ 300.000;

• Passivo Exigível Total (PET): R$ 700.000;

• Patrimônio Líquido (PL): R$ 600.000;

• Receita Total (RT): R$ 2.000.000;

• Custo dos Produtos Vendidos (CMV): R$ 1.200.000;

Lucro Líquido: R$ 200.000.

Com base nessas informações, um dos seus contadores elaborou um relatório de análise econômico-financeira contendo os indicadores descritos a seguir.

I. A Liquidez Corrente é igual a 1,63.

II. O Retorno sobre o Patrimônio Líquido é de 33,33%.

III. A Imobilização do Patrimônio Líquido é igual a 1,33.

IV. A Imobilização dos Recursos Não Correntes é igual a 0,72.

V. A Liquidez Geral é de 0,928.

Com base nos dados apresentados e nos princípios da análise econômico-financeira, assinale a alternativa que apresenta corretamente os indicadores que o contador deve incluir em seu relatório.

A empresa pública federal CODERN adquiriu um equipamento industrial por R$ 500.000, em 02/01/20X1, com vida útil estimada de 10 anos e depreciação linear e valor residual de R$ 50.000. Em 31/12/20X3, o contador da empresa realizou uma análise para verificar se o equipamento está sujeito à perda por impairment. Após a análise, foram constatadas as seguintes informações:

• estimativa de venda do equipamento no mercado: R$ 340.000;

• custos estimados da venda: R$ 30.000;

• valor em uso: R$ 320.000;

• novo valor residual: R$ 40.000.

Com base nessas informações, é correto afirmar que o valor contábil do equipamento, em 31/12/20X6, será de

Considere que a empresa pública federal CODERN apresentou, em 2024, os seguintes dados (valores em R$):

• receita bruta de serviços: R$ 1.000.000;

• IRPJ e CSLL (alíquota combinada de 30%): calculados sobre o resultado antes do imposto;

• despesas administrativas: R$ 150.000;

• custo dos serviços prestados (CMV): R$ 400.000;

• receitas financeiras: R$ 20.000;

• despesas financeiras: R$ 40.000;

• deduções da receita (devoluções, abatimentos e descontos): R$ 70.000;

• despesas com vendas: R$ 100.000;

• depreciação: R$ 50.000.

Considere, também, que todas as despesas são dedutíveis.Com base nesses dados, elabore a Demonstração do Resultado do Exercício e determine:

• Receita líquida;

• Lucro bruto;

• Lucro antes dos impostos;

• Lucro líquido.

Assinale a alternativa que apresenta, respectivamente, esses quatro valores (em R$).

I. Ser relevante para os objetivos dos trabalhos de auditoria.

II. Estar devidamente fundamentado em evidências, as quais devem ser capazes de demonstrar que a situação registrada realmente existe ou existiu.

III. Mostrar-se convincente.

Qual é a quantidade de assertivas CORRETAS?

Considere as seguintes informações apresentadas por um Município, referentes a determinado exercício:

Com base nessa situaçâo, o resultado patrimonial do exercício apurado na Demonstração das Variações Patrimoniais (DVP) foi deficitário em

As despesas públicas refletem os gastos autorizados pelo governo nas inúmeras atividades e programas que integram o Orçamento Público, incluindo gastos com pessoal, saúde, transporte, educação, segurança, entre outros. Consoante Aliomar Baleeiro, a despesa pública é: "aplicação de certa quantia em dinheiro, por parte da autoridade ou agente público competente, dentro de uma autorização legislativa, para execução de um fim a cargo do governo". Assim, despesa pública é a aplicação dos recursos públicos a fim de realizar as finalidades do Poder Público.

Considerando as disposições da Lei Federal nº. 4.320/1964 acerca da classificação da despesa, assinale a alternativa CORRETA.

O orçamento público é o instrumento de planejamento que detalha a previsão dos recursos a serem arrecadados (impostos e outras receitas estimadas) e a destinação desses recursos (ou seja, em quais despesas esses recursos serão utilizados) a cada ano. Ao englobar receitas e despesas, o orçamento é peça fundamental para o equilíbrio das contas públicas e indica as prioridades do Governo para a sociedade. A União, cada estado e cada município elaboram anualmente seu orçamento. No Orçamento da União, é possível encontrar os valores que o Governo Federal pretende gastar com o seu funcionamento e na execução das políticas públicas, como as de saúde, educação, e segurança. Somente as despesas ali previstas podem ser executadas.

Considerando as disposições da Lei Federal nº. 4.320/1964 sobre orçamento público, assinale a alternativa INCORRETA.