Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.338 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-PR

Prova:

CESPE / CEBRASPE - 2026 - SEFAZ-PR - Agente Fazendário Estadual (Todos os Cargos) |

Q3855882

Contabilidade Pública

Um sistema de informação foi desenvolvido por

determinado ente público, tendo o seu valor sido registrado na

contabilidade desse ente após cumpridos todos os requisitos

normativos para tal. Pelas características do bem, não foi possível

estimar o seu prazo de vida útil, ainda que, seguramente, ele não

será utilizado para sempre.

Nessa situação hipotética, a perda de valor desse ativo intangível será reconhecida por meio

Nessa situação hipotética, a perda de valor desse ativo intangível será reconhecida por meio

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-PR

Prova:

CESPE / CEBRASPE - 2026 - SEFAZ-PR - Agente Fazendário Estadual (Todos os Cargos) |

Q3855881

Contabilidade Pública

Texto associado

As variações patrimoniais aumentativas e diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e que afetam o resultado.

Texto 3A1-I

As variações patrimoniais aumentativas e diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e que afetam o resultado.

Secretaria do Tesouro Nacional. Manual de Contabilidade Aplicada ao Setor Público. 11.ª edição.

Ainda tendo como referência inicial o texto 3A1-I, julgue os itens

que se seguem, relativos às variações patrimoniais.

I Por implicarem custo financeiro, os recursos ingressos no caixa do ente público em razão da contratação de uma operação de crédito constituem uma variação patrimonial quantitativa.

II Ocorre uma variação patrimonial qualitativa quando a variação patrimonial aumentativa (VPA) ocorre em momento posterior à arrecadação da receita orçamentária.

III Resultado patrimonial é a diferença entre os montantes das VPA e VPD, sendo superavitário quando a VPA é inferior à VPD.

Assinale a opção correta.

I Por implicarem custo financeiro, os recursos ingressos no caixa do ente público em razão da contratação de uma operação de crédito constituem uma variação patrimonial quantitativa.

II Ocorre uma variação patrimonial qualitativa quando a variação patrimonial aumentativa (VPA) ocorre em momento posterior à arrecadação da receita orçamentária.

III Resultado patrimonial é a diferença entre os montantes das VPA e VPD, sendo superavitário quando a VPA é inferior à VPD.

Assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-PR

Prova:

CESPE / CEBRASPE - 2026 - SEFAZ-PR - Agente Fazendário Estadual (Todos os Cargos) |

Q3855880

Contabilidade Pública

Texto associado

As variações patrimoniais aumentativas e diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e que afetam o resultado.

Texto 3A1-I

As variações patrimoniais aumentativas e diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e que afetam o resultado.

Secretaria do Tesouro Nacional. Manual de Contabilidade Aplicada ao Setor Público. 11.ª edição.

Tendo em vista o pressuposto estabelecido no texto 3A1-I, que

reproduz trecho do MCASP, é correto afirmar que a variação

patrimonial diminutiva (VPD) é realizada quando

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-PR

Prova:

CESPE / CEBRASPE - 2026 - SEFAZ-PR - Agente Fazendário Estadual (Todos os Cargos) |

Q3855879

Contabilidade Pública

A contabilidade aplicada ao setor público é o ramo da ciência

contábil que aplica, no processo gerador de informações, os princípios

fundamentais de contabilidade e as normas contábeis direcionados ao

controle patrimonial de entidades do setor público.

Internet: <https://repositorio.enap.gov.br> (com adaptações).

O objeto da contabilidade aplicada ao setor público é o

Internet: <https://repositorio.enap.gov.br> (com adaptações).

O objeto da contabilidade aplicada ao setor público é o

Q3853106

Contabilidade de Custos

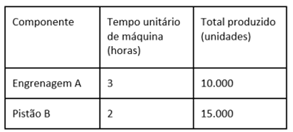

Uma indústria mecânica de precisão fabrica dois componentes

principais, "Engrenagem A" e "Pistão B", conforme dados

apresentados na Tabela abaixo. A empresa incorre em custos fixos

de fabricação (depreciação de maquinário CNC, supervisão de

fábrica e manutenção) de R$ 360.000,00 no período.

Pelo método de custeio por absorção, os valores unitários dos componentes Engrenagem A e Pistão B são, em reais, respectivamente:

Pelo método de custeio por absorção, os valores unitários dos componentes Engrenagem A e Pistão B são, em reais, respectivamente:

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Potim - SP

Prova:

Avança SP - 2026 - Prefeitura de Potim - SP - Fiscal Tributário |

Q3852963

Contabilidade Pública

Na escrituração contábil de uma entidade pública, a aquisição de um imóvel a prazo, utilizando o método das partidas dobradas, resulta em:

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Potim - SP

Prova:

Avança SP - 2026 - Prefeitura de Potim - SP - Fiscal Tributário |

Q3852961

Contabilidade Pública

No setor público, o registro contábil de uma despesa de pessoal no mês de sua ocorrência, independentemente de seu pagamento efetivo, atende ao Princípio da:

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Potim - SP

Prova:

Avança SP - 2026 - Prefeitura de Potim - SP - Fiscal Tributário |

Q3852960

Auditoria Governamental

Na execução de uma auditoria contábil no setor público, o teste de observância tem como objetivo principal:

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Potim - SP

Prova:

Avança SP - 2026 - Prefeitura de Potim - SP - Fiscal Tributário |

Q3852959

Contabilidade Pública

Segundo a estrutura conceitual da contabilidade aplicada ao setor público, um ativo deve ser reconhecido no balanço patrimonial quando:

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Potim - SP

Prova:

Avança SP - 2026 - Prefeitura de Potim - SP - Fiscal Tributário |

Q3852955

Auditoria Governamental

No campo de atuação da auditoria governamental, a auditoria operacional ou de desempenho tem como objeto principal a análise da:

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Potim - SP

Prova:

Avança SP - 2026 - Prefeitura de Potim - SP - Fiscal Tributário |

Q3852954

Auditoria Governamental

A principal distinção entre a auditoria interna e a auditoria independente no setor público reside no foco de sua atuação. A auditoria interna está primariamente voltada para:

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Potim - SP

Prova:

Avança SP - 2026 - Prefeitura de Potim - SP - Fiscal Tributário |

Q3852952

Contabilidade Pública

Na contabilidade aplicada ao setor público, a depreciação de bens móveis e imóveis está diretamente relacionada à:

Q3851798

Auditoria

Na realização da auditoria interna de uma entidade, foi constatado

que houve um ato de omissão de receitas na elaboração das

demonstrações contábeis. Após o processo de auditoria,

verificou-se que o ato foi intencional.

Deste modo, houve um(a)

Deste modo, houve um(a)

Q3851797

Contabilidade de Custos

Um escritório de contabilidade presta serviços a terceiros, em um

imóvel próprio. O escritório tem 30 empregados trabalhando.

Além disso, os sócios esperam reconhecer um lucro líquido mensal

de R$40.000.

Para determinar a receita mínima com a prestação de serviços necessária para que o escritório apresente pelo menos o lucro esperado é necessário calcular o ponto de equilíbrio

Para determinar a receita mínima com a prestação de serviços necessária para que o escritório apresente pelo menos o lucro esperado é necessário calcular o ponto de equilíbrio

Q3851796

Contabilidade Geral

Uma fábrica produz e vende material escolar.

Em 2025, a fábrica manteve os custos fixos e o preço de venda. No entanto, o custo da matéria prima utilizada na fabricação teve um aumento de 20%.

O aumento irá gerar o seguinte efeito na margem de contribuição e no ponto de equilíbrio contábil, respectivamente:

Em 2025, a fábrica manteve os custos fixos e o preço de venda. No entanto, o custo da matéria prima utilizada na fabricação teve um aumento de 20%.

O aumento irá gerar o seguinte efeito na margem de contribuição e no ponto de equilíbrio contábil, respectivamente:

Q3851795

Contabilidade Geral

Uma sociedade empresária desejava analisar o comportamento

das despesas com juros ao longo dos anos.

Para isso, deve realizar a análise

Para isso, deve realizar a análise

Q3851794

Contabilidade Geral

Em 2025, os sócios de uma sociedade empresária aumentaram o

seu capital social, integralizando R$50.000 em dinheiro.

Considerando apenas este fato, é esperado que o aumento no capital social traga o seguinte efeito no indicador de endividamento geral:

Considerando apenas este fato, é esperado que o aumento no capital social traga o seguinte efeito no indicador de endividamento geral:

Q3851793

Contabilidade Geral

Em 31/12/2025, uma sociedade empresária apresentava os

seguintes saldos em seu Balanço Patrimonial:

Estoques: R$10.000

Salários a pagar (30 dias): R$30.000

Disponibilidades: R$40.000

Empréstimo (720 dias): R$50.000

Capital Social: R$60.000

Terreno: R$90.000

Assinale a opção que indica a liquidez imediata da sociedade empresária em 31/12/2025.

Estoques: R$10.000

Salários a pagar (30 dias): R$30.000

Disponibilidades: R$40.000

Empréstimo (720 dias): R$50.000

Capital Social: R$60.000

Terreno: R$90.000

Assinale a opção que indica a liquidez imediata da sociedade empresária em 31/12/2025.

Q3851792

Contabilidade Pública

Uma entidade do setor público reconheceu receitas de capital de

R$200.000.

A receita pode se referir a

A receita pode se referir a

Q3851791

Contabilidade Geral

Em 2025, uma entidade do setor público recebeu R$980.000

decorrentes de impostos.

Em sua Demonstração dos Fluxos de Caixa, o recebimento é reconhecido como

Em sua Demonstração dos Fluxos de Caixa, o recebimento é reconhecido como