Questões de Concurso

Foram encontradas 20.562 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q488621

Economia

Considere:

I. Segundo a Lei de Walras, se em uma economia existir k mercados em concorrência perfeita, caso k-1 mercados estejam em equilíbrio, então o k-ésimo mercado também estará em equilíbrio.

II. A Caixa de Edgeworth das Trocas é um instrumental inadequado para se estudar o equilíbrio geral em uma economia em que existam apenas dois bens de consumo e dois consumidores.

III. Para uma determinada economia, diz-se que há eficiência na produção de bens, no sentido de Pareto, quando só se pode aumentar a produção de um bem às custas da redução da produção de outro bem.

IV. O Teorema do Bem-Estar propõe que, na hipótese da economia operar em concorrência Monopolística, então os preços de equilíbrio de mercado conduzem necessariamente a uma alocação de recursos eficiente no sentido de Pareto.

Está correto o que se afirma APENAS em

I. Segundo a Lei de Walras, se em uma economia existir k mercados em concorrência perfeita, caso k-1 mercados estejam em equilíbrio, então o k-ésimo mercado também estará em equilíbrio.

II. A Caixa de Edgeworth das Trocas é um instrumental inadequado para se estudar o equilíbrio geral em uma economia em que existam apenas dois bens de consumo e dois consumidores.

III. Para uma determinada economia, diz-se que há eficiência na produção de bens, no sentido de Pareto, quando só se pode aumentar a produção de um bem às custas da redução da produção de outro bem.

IV. O Teorema do Bem-Estar propõe que, na hipótese da economia operar em concorrência Monopolística, então os preços de equilíbrio de mercado conduzem necessariamente a uma alocação de recursos eficiente no sentido de Pareto.

Está correto o que se afirma APENAS em

Q488620

Economia

Em relação a estratégias competitivas e jogos, é correto afirmar:

Q488619

Economia

Uma empresa de consultoria estimou que, em determinado mercado, a demanda por minério de ferro é dada pela seguinte equação:

Qd = 1000 - 5P

Onde

Qd é a quantidade demandada de minério de ferro, medida em toneladas.

P é o preço por tonelada de minério de ferro, expresso em milhares de unidades monetárias.

A partir destas informações e dos conhecimentos advindos da Teoria Microeconômica, é correto afirmar que, caso o mercado operar em

Qd = 1000 - 5P

Onde

Qd é a quantidade demandada de minério de ferro, medida em toneladas.

P é o preço por tonelada de minério de ferro, expresso em milhares de unidades monetárias.

A partir destas informações e dos conhecimentos advindos da Teoria Microeconômica, é correto afirmar que, caso o mercado operar em

Q488618

Economia

Para um determinado consumidor manteiga e margarina são bens substitutos. Neste caso, considerando o instrumental da Teoria do Consumidor, é correto afirmar:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484917

Economia

No que se refere ao Conselho de Controle de Atividades Financeiras (COAF), julgue o item subsequente.

O COAF poderá requerer aos órgãos da administração pública informações cadastrais bancárias e financeiras de pessoas envolvidas em atividades consideradas suspeitas.

O COAF poderá requerer aos órgãos da administração pública informações cadastrais bancárias e financeiras de pessoas envolvidas em atividades consideradas suspeitas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484915

Economia

Acerca das penalidades aplicadas ao sistema financeiro nacional, julgue o item que se segue.

O acompanhamento da execução dos orçamentos monetários são atribuições do Conselho Monetário Nacional.

O acompanhamento da execução dos orçamentos monetários são atribuições do Conselho Monetário Nacional.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484914

Conhecimentos Bancários

Acerca das penalidades aplicadas ao sistema financeiro nacional, julgue o item que se segue.

Uma instituição financeira estrangeira para funcionar no Brasil necessita de prévia autorização do Banco Central e do Poder Executivo mediante decreto.

Uma instituição financeira estrangeira para funcionar no Brasil necessita de prévia autorização do Banco Central e do Poder Executivo mediante decreto.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484912

Economia

A respeito dos riscos cambial, de liquidez e de crédito, julgue o próximo item.

As exposições relativas às operações de crédito e ao arrendamento mercantil com prazo contratual superior a 24 meses exigem uma carga de capital para a cobertura do risco de crédito superior às operações de crédito consignadas com prazo inferior a 36 meses.

As exposições relativas às operações de crédito e ao arrendamento mercantil com prazo contratual superior a 24 meses exigem uma carga de capital para a cobertura do risco de crédito superior às operações de crédito consignadas com prazo inferior a 36 meses.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484911

Economia

A respeito dos riscos cambial, de liquidez e de crédito, julgue o próximo item.

De acordo com as normas do BACEN relativas à cobertura dos riscos, o fator de ponderação a ser utilizado no cálculo da exigência de capital para o risco de liquidez é de 15% do patrimônio de referência exigido (PRE).

De acordo com as normas do BACEN relativas à cobertura dos riscos, o fator de ponderação a ser utilizado no cálculo da exigência de capital para o risco de liquidez é de 15% do patrimônio de referência exigido (PRE).

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484910

Economia

A respeito dos riscos cambial, de liquidez e de crédito, julgue o próximo item.

Tratando-se de relação à exigência de capital para a cobertura do risco de mercado, os bancos devem calcular o VaR (value at risk) utilizando a abordagem paramétrica.

Tratando-se de relação à exigência de capital para a cobertura do risco de mercado, os bancos devem calcular o VaR (value at risk) utilizando a abordagem paramétrica.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484909

Economia

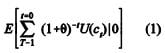

Considere que, em um modelo CAPM, o consumidor tenha um horizonte de tempo T e pretenda maximizar a função utilidade esperada apresentada a seguir:

Em que: E(.| t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por z it , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(c t = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(c t ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Considere que exista um ativo composto m com retorno perfeitamente negativamente correlacionado com U´(c t+1), de modo que U´(ct+1) = Υzmt , para algum Υ > 0. Nessas circunstancias, E [zit ] = rt + ß [E[zmt - rt ]], em que

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484908

Economia

Considere que, em um modelo CAPM, o consumidor tenha um horizonte de tempo T e pretenda maximizar a função utilidade esperada apresentada a seguir:

Em que: E(.|t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por zit , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(ct = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(ct ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Os consumidores estão dispostos a receber menor retorno do ativo com risco, caso este seja capaz de protegê-los contra um baixo consumo futuro.

Em que: E(.|t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por zit , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(ct = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(ct ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Os consumidores estão dispostos a receber menor retorno do ativo com risco, caso este seja capaz de protegê-los contra um baixo consumo futuro.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484907

Economia

Considere que, em um modelo CAPM, o consumidor tenha um horizonte de tempo T e pretenda maximizar a função utilidade esperada apresentada a seguir:

Em que: E(.| t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por z it , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(c t = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(c t ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Quanto maior for a covariância do ativo com a utilidade do consumo do agente, menor será o retorno esperado do ativo.

Em que: E(.| t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por z it , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(c t = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(c t ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Quanto maior for a covariância do ativo com a utilidade do consumo do agente, menor será o retorno esperado do ativo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484906

Economia

Considerando a função utilidade u(x) = - e-αx + ß para todo α > 0 e que ß seja uma constante qualquer, julgue o próximo item, relativos ao comportamento do indivíduo em relação ao risco.

Um indivíduo avesso ao risco com aversão ao risco relativa decrescente exibirá aversão absoluta ao risco decrescente.

Um indivíduo avesso ao risco com aversão ao risco relativa decrescente exibirá aversão absoluta ao risco decrescente.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484905

Economia

Considerando a função utilidade u(x) = - e-αx + ß para todo α > 0 e que ß seja uma constante qualquer, julgue o próximo item, relativos ao comportamento do indivíduo em relação ao risco.

O agente em análise apresenta aversão relativa ao risco constante, de modo que se a riqueza do consumidor aumentar, o percentual investido em ativos com risco se manterá constante.

O agente em análise apresenta aversão relativa ao risco constante, de modo que se a riqueza do consumidor aumentar, o percentual investido em ativos com risco se manterá constante.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484904

Economia

Considerando a função utilidade u(x) = - e-αx + ß para todo α > 0 e que ß seja uma constante qualquer, julgue o próximo item, relativos ao comportamento do indivíduo em relação ao risco.

Em um nível de riqueza x = 10, o coeficiente de aversão relativa ao risco é igual a α/10.

Em um nível de riqueza x = 10, o coeficiente de aversão relativa ao risco é igual a α/10.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484903

Economia

Considerando a função utilidade u(x) = - e-αx + ß para todo α > 0 e que ß seja uma constante qualquer, julgue o próximo item, relativos ao comportamento do indivíduo em relação ao risco.

O coeficiente de aversão absoluta ao risco desse agente é igual a rA(x, u) = α.

O coeficiente de aversão absoluta ao risco desse agente é igual a rA(x, u) = α.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484902

Economia

No que se refere à precificação de títulos públicos e privados, julgue o item subsecutivo.

Se forem dada a maturidade e a rentabilidade inicial de um título pré-fixado, então, quanto menor for a taxa de cupom, menor será a variação percentual no preço do título decorrente de oscilações na taxa de juros de mercado.

Se forem dada a maturidade e a rentabilidade inicial de um título pré-fixado, então, quanto menor for a taxa de cupom, menor será a variação percentual no preço do título decorrente de oscilações na taxa de juros de mercado.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484901

Economia

No que se refere à precificação de títulos públicos e privados, julgue o item subsecutivo.

O aumento da taxa de juros de mercado reduz o preço dos títulos pré-fixados, sendo essa variação maior quanto menor for a taxa de cupom.

O aumento da taxa de juros de mercado reduz o preço dos títulos pré-fixados, sendo essa variação maior quanto menor for a taxa de cupom.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484900

Conhecimentos Bancários

Em relação ao apreçamento do mercado de derivativos, julgue o item a seguir.

A variação do preço de uma opção de compra é menor que a variação percentual do preço de compra da ação.

A variação do preço de uma opção de compra é menor que a variação percentual do preço de compra da ação.