Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 12.678 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2013

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2013 - TRE-MG - Analista Judiciário - Estatística |

Q452936

Estatística

Uma equipe de pesquisas deseja avaliar uma nova técnica de aprendizagem. Para isso, dispõe de um grupo com 124 voluntários, submetidos ao seguinte experimento: de uma lista de 60 termos sobre determinado assunto, cada voluntário deveria registrar o número de termos para os quais ele conhecia o significado. Após essa primeira medição do conhecimento dos voluntários, o grupo foi submetido a uma sessão que utilizava a técnica de aprendizagem em avaliação. Logo após a sessão, os voluntários deveriam olhar a mesma lista de 60 termos utilizada anteriormente e registrar novamente o número de termos para os quais eles conheciam o significado. A suspeita da equipe de pesquisa é a de que o número de termos conhecidos aumente depois da sessão que utiliza a técnica em avaliação. Considerando apenas o desenho do experimento e a variável utilizada para medir o conheci- mento dos voluntários (outras suposições serão verificadas posteriormente), o conjunto de testes estatísticos que podem ser usados para verificar a suspeita da equipe é

Ano: 2013

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2013 - TRE-MG - Analista Judiciário - Estatística |

Q452935

Estatística

Uma cidade tem 12.000 domicílios divididos em três bairros (denotados por B1, B2 e B3), que pagam IPTU em três faixas de valores (denotadas por I1, I2 e I3). Sabe-se que um pesquisador deseja estimar a média da renda mensal destes domicílios via Amostragem Estraficada ou Amostragem por Conglomerados de 1.200 domicílios. O quadro a seguir mostra o número de domicílios e a variância da renda mensal em cada faixa de IPTU e em cada bairro. A variância da renda mensal entre todos os domicílios da região é igual a 3.400 (variância global).

Com o objetivo de aumentar a precisão do estimador da média da renda mensal, é correto afirmar que

Com o objetivo de aumentar a precisão do estimador da média da renda mensal, é correto afirmar que

Ano: 2013

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2013 - TRE-MG - Analista Judiciário - Estatística |

Q452934

Estatística

Desejando estimar o salário médio dos gerentes de agências bancárias, certo pesquisador tomou uma amostra aleatória simples sem reposição de gerentes, na qual os salários apresentaram média igual a 3,6 mil reais e desvio-padrão igual a 0,5 mil reais. O pesquisador sabe que, na sua população de gerentes, o tempo médio de experiência no cargo é igual a 12 anos, enquanto que, na sua amostra, o tempo médio de experiência no cargo encontrado foi de 8 anos. Sabendo-se da forte relação linear entre o salário e o tempo de experiência no cargo, o pesquisador decidiu usar um estimador de regressão para o salário médio. Para tanto, ajustou nos dados da amostra um modelo de regressão linear do salário (Y, em mil reais) em função do tempo de experiência no cargo (x, em anos), obtendo a equação estimada  A estimativa de regressão para o salário médio é

A estimativa de regressão para o salário médio é

A estimativa de regressão para o salário médio é

Ano: 2013

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2013 - TRE-MG - Analista Judiciário - Estatística |

Q452933

Estatística

Certo carregamento de laranjas em um caminhão será pago de acordo com o total (soma) da quantidade de açúcar de todas as laranjas. Para estimar esta quantidade total de açúcar, uma amostra aleatória simples sem reposição de laranjas do carregamento foi selecionada, encontrando-se, nesta amostra, uma quantidade média de açúcar por laranja igual a  gramas, com desvio-padrão igual a

gramas, com desvio-padrão igual a  gramas. Sabe-se que o peso total das laranjas no carregamento é igual a

gramas. Sabe-se que o peso total das laranjas no carregamento é igual a  gramas. Na amostra, a média do peso das laranjas é igual a

gramas. Na amostra, a média do peso das laranjas é igual a  gramas e o desvio-padrão é igual a

gramas e o desvio-padrão é igual a  gramas. Utilizando a relação entre a quantidade de açúcar na laranja e seu peso, a estimativa de razão para o total de açúcar no carregamento é

gramas. Utilizando a relação entre a quantidade de açúcar na laranja e seu peso, a estimativa de razão para o total de açúcar no carregamento é

gramas, com desvio-padrão igual a gramas. Sabe-se que o peso total das laranjas no carregamento é igual a gramas. Na amostra, a média do peso das laranjas é igual a gramas e o desvio-padrão é igual a gramas. Utilizando a relação entre a quantidade de açúcar na laranja e seu peso, a estimativa de razão para o total de açúcar no carregamento é

Ano: 2013

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2013 - TRE-MG - Analista Judiciário - Estatística |

Q452932

Estatística

Considere o teste T para testar a hipótese nula de que µ , a média de uma variável aleatória com distribuição Normal, seja igual a 0 (zero), usando o nível de significância igual a 0,05. É INCORRETO afirmar que

Ano: 2013

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2013 - TRE-MG - Analista Judiciário - Estatística |

Q452931

Estatística

É correto afirmar que, no teste de hipóteses para comparar duas médias populacionais,

Ano: 2013

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2013 - TRE-MG - Analista Judiciário - Estatística |

Q452930

Estatística

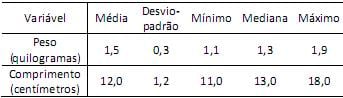

A tabela a seguir apresenta algumas estatísticas descritivas do “peso” e do “comprimento” de 20 sapos.

É correto afirmar que os sapos têm

É correto afirmar que os sapos têm

Ano: 2013

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2013 - TRE-MG - Analista Judiciário - Estatística |

Q452929

Estatística

Em relação à Amostragem Aleatória Simples, é INCORRETO afirmar que

Ano: 2013

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2013 - TRE-MG - Analista Judiciário - Estatística |

Q452928

Estatística

Considere que a variável aleatória X tenha distribuição Normal com média igual a 60 e variância igual a 9. Seja Z a variável aleatória Normal Padrão (Padronizada). É correto afirmar que

Ano: 2013

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2013 - TRE-MG - Analista Judiciário - Estatística |

Q452926

Estatística

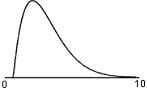

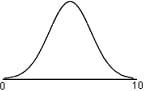

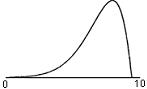

Considere a seguir os esboços das distribuições de frequências de uma variável contínua em três grupos diferentes (I, II e III).

I.

II.

III.

É INCORRETO afirmar que a distribuição

I.

II.

III.

É INCORRETO afirmar que a distribuição

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANTT

Prova:

CESPE - 2013 - ANTT - Especialista em Regulação de Serviços de Transportes Terrestres - Economia |

Q447649

Estatística

Acerca dos modelos de séries temporais, julgue o item que se segue.

Um modelo autorregressivo de 1.ª ordem Y1 = c + θY1-1 + ε1, com < 1, pode ser reescrito como um processo de média móvel de ordem infinita.

< 1, pode ser reescrito como um processo de média móvel de ordem infinita.

Um modelo autorregressivo de 1.ª ordem Y1 = c + θY1-1 + ε1, com

< 1, pode ser reescrito como um processo de média móvel de ordem infinita.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANTT

Prova:

CESPE - 2013 - ANTT - Especialista em Regulação de Serviços de Transportes Terrestres - Economia |

Q447647

Estatística

Com relação aos números índices e suas propriedades, julgue o item a seguir.

O índice de Laspeyres tende a subestimar as variações de preços, enquanto o índice de Paasche tende a superestimar essas variações.

O índice de Laspeyres tende a subestimar as variações de preços, enquanto o índice de Paasche tende a superestimar essas variações.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANTT

Prova:

CESPE - 2013 - ANTT - Especialista em Regulação de Serviços de Transportes Terrestres - Economia |

Q447645

Estatística

Considere um modelo de regressão linear na forma matricial:

Y = Xß + ε

em que X é uma matriz n × k, ß é um vetor k × 1 e ε é um vetor n × 1.

Com base nessas informações, julgue o item subsecutivo.

Se todas as hipóteses de um modelo de regressão linear forem satisfeitas, será correto afirmar que, pelo teorema de Gauss-Markov, o estimador apurado pelo método de mínimos quadrados ordinários é o mais eficiente estimador linear de ß.

Y = Xß + ε

em que X é uma matriz n × k, ß é um vetor k × 1 e ε é um vetor n × 1.

Com base nessas informações, julgue o item subsecutivo.

Se todas as hipóteses de um modelo de regressão linear forem satisfeitas, será correto afirmar que, pelo teorema de Gauss-Markov, o estimador apurado pelo método de mínimos quadrados ordinários é o mais eficiente estimador linear de ß.

Q445411

Estatística

A respeito do erro do tipo I,assinale a afirmativa correta.

Q445408

Estatística

Em relação à medida de desvio padrão, analise as afirmativas a seguir.

I. Tal medida apresenta a propriedade adimensional.

II. Tal medida mostra a dispersão dos dados em relação à média.

III. Tal medida nunca é negativa.

Assinale:

I. Tal medida apresenta a propriedade adimensional.

II. Tal medida mostra a dispersão dos dados em relação à média.

III. Tal medida nunca é negativa.

Assinale:

Ano: 2013

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2013 - IBGE - Tecnologista - Estatística |

Q440567

Estatística

Suponha o seguinte modelo MA(1):

yt = ut + a1 (ut-1 )

em que ut é um ruído branco cuja variância é igual a σ2 .

Assim, a variância incondicional e as autocorrelações de primeira e de segunda ordens são iguais, respectivamente, a

yt = ut + a1 (ut-1 )

em que ut é um ruído branco cuja variância é igual a σ2 .

Assim, a variância incondicional e as autocorrelações de primeira e de segunda ordens são iguais, respectivamente, a

Ano: 2013

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2013 - IBGE - Tecnologista - Estatística |

Q440566

Estatística

Os critérios de informação de Akaike (AIC) e de Schwartz (SBC) são estatísticas que ajudam na seleção do melhor modelo de séries temporais.

Observe as afirmações a seguir concernentes a tais processos:

I – O valor da estatística do critério AIC é menor do que o da estatística do critério SBC, supondo que o tamanho amostral seja maior do que oito períodos.

II – No caso de os critérios selecionarem modelos diferentes, deve-se testar se os resíduos seguem um processo ruído branco.

III – AIC e SBC selecionam o modelo que apresenta a maior estatística entre os modelos estimados.

IV – Ao se estimar e comparar as estatísticas AIC e SBC de modelos diferentes, deve-se manter o tamanho amostral fixo.

Está correto o que se afirma em:

Observe as afirmações a seguir concernentes a tais processos:

I – O valor da estatística do critério AIC é menor do que o da estatística do critério SBC, supondo que o tamanho amostral seja maior do que oito períodos.

II – No caso de os critérios selecionarem modelos diferentes, deve-se testar se os resíduos seguem um processo ruído branco.

III – AIC e SBC selecionam o modelo que apresenta a maior estatística entre os modelos estimados.

IV – Ao se estimar e comparar as estatísticas AIC e SBC de modelos diferentes, deve-se manter o tamanho amostral fixo.

Está correto o que se afirma em:

Ano: 2013

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2013 - IBGE - Tecnologista - Estatística |

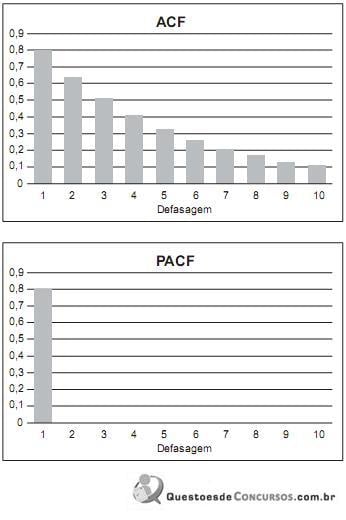

Q440565

Estatística

Suponha que um processo estacionário de séries de tempo yt tenha sido gerado por um modelo ARMA (p,q). As suas funções de correlação (ACF) e de autocorrelação parcial (PACF) são dadas pelos gráficos abaixo.

Suponha, ainda, que a média incondicional da série yt seja igual a 10.

Se ut é um processo de ruído branco, yt é definido pelo processo

Suponha, ainda, que a média incondicional da série yt seja igual a 10.

Se ut é um processo de ruído branco, yt é definido pelo processo

Ano: 2013

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2013 - IBGE - Tecnologista - Estatística |

Q440564

Estatística

Suponha que a taxa de desemprego trimestral (ut ) seja explicada pelo PIB trimestral (PIBt ) e pela taxa trimestral de inflação (pt ). No entanto, o desemprego pode ter comportamento sazonal. Assim, um analista resolve estimar o seguinte modelo:

em que trim1, trim2 e trim3 são variáveis dummies para o primeiro, segundo e terceiro trimestres, respectivamente, e et é o termo aleatório.

Os interceptos do terceiro e do quarto trimestres são iguais, respectivamente, a

em que trim1, trim2 e trim3 são variáveis dummies para o primeiro, segundo e terceiro trimestres, respectivamente, e et é o termo aleatório.

Os interceptos do terceiro e do quarto trimestres são iguais, respectivamente, a

Ano: 2013

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2013 - IBGE - Tecnologista - Estatística |

Q440563

Estatística

Considere que xt siga o seguinte processo AR(1):

xt = b0 + b1 xt-1 + ut

em que ut é o ruído branco e b0 e b1 são os parâmetros do modelo. Se a variância de ut é igual a um, a variância incondicional e a autocovariância de ordem 2 são iguais, respectivamente, a

xt = b0 + b1 xt-1 + ut

em que ut é o ruído branco e b0 e b1 são os parâmetros do modelo. Se a variância de ut é igual a um, a variância incondicional e a autocovariância de ordem 2 são iguais, respectivamente, a