Questões de Concurso

Para fgv

Foram encontradas 116.146 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031712

Auditoria Governamental

Com o objetivo de assegurar a realização regular e adequada das

atividades do Estado e, consequentemente, evitar a prática de

atos ilegais ou com desvios de finalidade, as atividades de

controle podem ser realizadas em diversos momentos da

atividade administrativa. O controle concomitante ilustra um

desses momentos e contribui para evitar distorções e proceder a

correções imediatas.

Um exemplo de atividade de controle concomitante é dado por:

Um exemplo de atividade de controle concomitante é dado por:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031711

Direito Administrativo

No ano de 20x3, primeiro ano do mandato presidencial, o

governo federal lançou um programa de incentivo

financeiro-educacional, na modalidade de poupança, destinado a

promover a permanência e a conclusão escolar de estudantes

matriculados no ensino médio público.

A avaliação da execução dos programas do governo, como esse recentemente lançado:

A avaliação da execução dos programas do governo, como esse recentemente lançado:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031710

Contabilidade Pública

A NBC TSP 34 – Custos no Setor Público recomenda que, no

processo de desenvolvimento de modelos de gerenciamento de

custos, sejam observadas diretrizes que representam etapas a

serem percorridas pela entidade.

Uma dessas etapas, que tem como objetivo identificar e segregar os custos a serem mensurados, é o(a):

Uma dessas etapas, que tem como objetivo identificar e segregar os custos a serem mensurados, é o(a):

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031709

Contabilidade Pública

Uma entidade pública adquiriu uma frota de cinco veículos para

uso nas atividades da divisão de segurança do ente. Os veículos

foram recebidos em 01/10/20X1, mas foram necessárias algumas

adaptações, de forma que ficaram prontos para uso no dia

30/12/20x2. O valor de aquisição de cada veículo foi R$

80.000,00, com valor residual estimado em 5%. A entidade

espera usar os veículos por 10 anos, quando estima fazer a

substituição.

Considerando a situação narrada e as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), analise as afirmações a seguir.

I. O período entre o recebimento e início do uso dos veículos deve ser descontado da sua vida útil.

II. O método da soma dos dígitos é o mais adequado para a depreciação dos veículos.

III. Em decorrência do valor residual estimado, a entidade deve depreciar os veículos pelo método das cotas constantes.

Está correto somente o que se afirma em:

Considerando a situação narrada e as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), analise as afirmações a seguir.

I. O período entre o recebimento e início do uso dos veículos deve ser descontado da sua vida útil.

II. O método da soma dos dígitos é o mais adequado para a depreciação dos veículos.

III. Em decorrência do valor residual estimado, a entidade deve depreciar os veículos pelo método das cotas constantes.

Está correto somente o que se afirma em:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031708

Contabilidade Pública

Diferentemente do que se verifica com entidades do setor

privado, a maior parte das receitas das entidades públicas

decorre de transações sem contraprestação, a exemplo dos

tributos. Além disso, há também casos em que uma entidade

pública precisa registrar ativos oriundos de transações sem

contraprestação, a exemplo de veículos recebidos em doação

decorrentes de apreensões realizadas pelas autoridades

alfandegárias.

Nesses casos, os ativos recebidos devem ser reconhecidos, na data da aquisição, pelo:

Nesses casos, os ativos recebidos devem ser reconhecidos, na data da aquisição, pelo:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031707

Contabilidade Pública

Um ente público firmou com uma empresa um contrato de

concessão em regime de parceria público-privada (PPP). A

modalidade pactuada foi a de concessão patrocinada para

exploração de um trecho de 370 km de uma rodovia federal.

Como obrigações da concessionária, o contrato previa a

duplicação da rodovia, a prestação de serviços de manutenção da

estrutura de sinalização da via, e a prestação de socorro médico e

mecânico. A remuneração da concessionária decorrerá da

cobrança de tarifa dos usuários da rodovia (pedágio), com

cláusula de responsabilidade pela compensação do risco de

demanda a cargo do ente público concedente.

Com base no cenário narrado e à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), analise as afirmações a seguir.

I. O ente público deve tratar todos os riscos dos contratos de concessão no formato de parceria público-privada como contingências;

II. Uma provisão para risco de demanda deverá ser reconhecida pelo ente público, caso seja provável a saída de recursos, com estimativa confiável do valor;

III. Pagamentos pelo ente público ao concessionário, a título de compensação, devem ser classificados orçamentariamente como despesas correntes com subvenções econômicas.

Está correto somente o que se afirma em:

Com base no cenário narrado e à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), analise as afirmações a seguir.

I. O ente público deve tratar todos os riscos dos contratos de concessão no formato de parceria público-privada como contingências;

II. Uma provisão para risco de demanda deverá ser reconhecida pelo ente público, caso seja provável a saída de recursos, com estimativa confiável do valor;

III. Pagamentos pelo ente público ao concessionário, a título de compensação, devem ser classificados orçamentariamente como despesas correntes com subvenções econômicas.

Está correto somente o que se afirma em:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031706

Contabilidade Pública

A apresentação do Demonstrativo dos Restos a Pagar por Poder e

Órgão, anexo que compõe o Relatório Resumido da Execução

Orçamentária (RREO), publicado a cada bimestre, visa a dar

transparência às informações sobre o montante e a execução dos

restos a pagar inscritos por poder/órgão.

Na análise desse demonstrativo, deve-se considerar que:

Na análise desse demonstrativo, deve-se considerar que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031705

Contabilidade Pública

Ao padronizar os registros contábeis das entidades do setor

público, o Plano de Contas Aplicado ao Setor Público (PCASP)

contribui para o objetivo mais amplo de evidenciar com

qualidade os fenômenos patrimoniais. As contas contábeis

padronizadas pelo PCASP são identificadas por códigos com sete

níveis de desdobramento; estes, porém, não representam uma

padronização absoluta.

Nesse sentido, o Plano de Contas Aplicado ao Setor Público dispõe que:

Nesse sentido, o Plano de Contas Aplicado ao Setor Público dispõe que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031704

Contabilidade Pública

Na apresentação do Balanço Orçamentário, as colunas Previsão

Inicial da Receita e Dotação Inicial da Despesa registram valores

coincidentes com o que foi aprovado na Lei Orçamentária Anual

(LOA). Porém, ao longo do exercício podem ocorrer alterações

que geram uma situação de desequilíbrio entre a previsão

atualizada da receita e a dotação atualizada.

Acerca dessa situação de desequilíbrio, analise os casos a seguir:

I. utilização do superávit financeiro do exercício anterior para abertura de créditos adicionais;

II. reabertura de créditos adicionais, autorizados nos últimos quatro meses do exercício anterior;

III. abertura de créditos extraordinários para cobrir despesas de caráter emergencial.

Pode(m) ser associado(s) à situação de desequilíbrio apontada o(s) caso(s):

I. utilização do superávit financeiro do exercício anterior para abertura de créditos adicionais;

II. reabertura de créditos adicionais, autorizados nos últimos quatro meses do exercício anterior;

III. abertura de créditos extraordinários para cobrir despesas de caráter emergencial.

Pode(m) ser associado(s) à situação de desequilíbrio apontada o(s) caso(s):

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031703

Contabilidade Pública

O Balanço Orçamentário é uma demonstração contábil que tem

por objetivo confrontar receitas e despesas previstas no

orçamento com as receitas e despesas realizadas.

Ao analisar informações apresentadas no Balanço Orçamentário, um analista deve considerar que sua estrutura evidencia:

Ao analisar informações apresentadas no Balanço Orçamentário, um analista deve considerar que sua estrutura evidencia:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031702

Contabilidade Pública

As demonstrações contábeis devem representar apropriadamente

a situação patrimonial, o desempenho e os fluxos de caixa da

entidade. Para isso, precisam ser elaboradas seguindo padrões e

critérios que assegurem a sua representação fidedigna.

Assim, ao elaborar as suas demonstrações contábeis para um dado período, por orientação do MCASP, uma entidade deve considerar que:

Assim, ao elaborar as suas demonstrações contábeis para um dado período, por orientação do MCASP, uma entidade deve considerar que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031701

Contabilidade Pública

O gestor de uma entidade pública ordenou a substituição dos 10

veículos da frota oficial sob gestão da entidade, uma vez que os

veículos eram antigos e estavam gerando um alto custo de

manutenção, além dos dispêndios com contratos de seguros,

combustível e motoristas. A equipe de gestão de contratos havia

elaborado um estudo considerando o histórico da demanda pelos

veículos e valores de mercado, que revelou que um contrato de

locação de veículos implicaria menor custo global. Porém, por

divergências com a gestão operacional da frota de veículos, o

estudo não foi apresentado ao gestor.

Esse cenário revela os efeitos de uma característica qualitativa tratada na NBC TSP Estrutura Conceitual, qual seja:

Esse cenário revela os efeitos de uma característica qualitativa tratada na NBC TSP Estrutura Conceitual, qual seja:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031700

Análise de Balanços

Considerando-se a análise econômico-financeira, os indicadores

de rentabilidade das empresas podem ser analisados conforme a

identidade Dupont.

A identidade Dupont:

A identidade Dupont:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031699

Contabilidade Geral

Com a extinção da correção monetária de demonstrações

contábeis, o meio encontrado pelo governo para evitar um

possível aumento da carga tributária incidente sobre as empresas

foi instituir a figura dos juros sobre o capital próprio (JCP).

Em relação aos juros sobre capital próprio, é correto afirmar que são:

Em relação aos juros sobre capital próprio, é correto afirmar que são:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031698

Contabilidade Geral

Uma empresa S.A. vendeu R$ 100.000 para um cliente com prazo

de pagamento para 8 meses. O desconto relativo ao ajuste a

valor presente (AVP) é de R$ 24.000. Ainda, ao estimar as perdas

com essas vendas, em função do não recebimento dos valores, a

empresa estimou que 2% do total não seriam recebidos. À luz das

informações apresentadas e, considerando que o componente

financeiro embutido no valor das vendas é relevante, conclui-se

que a empresa realizou os seguintes lançamentos:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031697

Contabilidade Geral

Considere uma empresa Alpha que detém 100% das ações da

empresa Beta. As duas empresas S.A. apresentaram as

informações a seguir.

A única transação entre empresas é um Contas a Receber em Alpha de R$ 10.000 da empresa Beta.

Considerando-se as informações apresentadas, os valores do Patrimônio Líquido Consolidado e do Ativo Total Consolidado de Alpha são, respectivamente:

A única transação entre empresas é um Contas a Receber em Alpha de R$ 10.000 da empresa Beta.

Considerando-se as informações apresentadas, os valores do Patrimônio Líquido Consolidado e do Ativo Total Consolidado de Alpha são, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031696

Contabilidade Geral

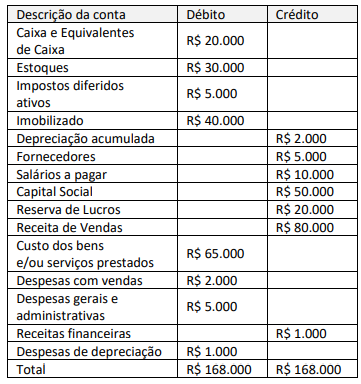

Uma empresa S.A. apresentou o seguinte balancete antes da apuração do resultado do exercício.

A empresa apresenta separadamente seus ativos e passivos circulantes e não circulantes no balanço patrimonial.

Considerando-se as informações apresentadas e os preceitos do

CPC 26 – Apresentação das Demonstrações Contábeis, a empresa

apresentou um:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031695

Contabilidade Geral

Uma empresa S.A. vendeu à vista um equipamento que custou

R$ 213.000 e tinha uma depreciação acumulada de R$ 114.000

por R$ 111.000.

Considerando-se as informações apresentadas e os preceitos do CPC 03 – Demonstração dos Fluxos de Caixa, essa transação deve ser apresentada na Demonstração dos Fluxos de Caixa pelo método indireto como uma:

Considerando-se as informações apresentadas e os preceitos do CPC 03 – Demonstração dos Fluxos de Caixa, essa transação deve ser apresentada na Demonstração dos Fluxos de Caixa pelo método indireto como uma:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031694

Contabilidade Pública

Considerando-se os preceitos do CPC 16 – Estoques, em um

período de aumento de preços, os métodos de controle de

estoque que tendem a resultar em um maior lucro bruto e em

um maior estoque final são, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031693

Contabilidade Geral

Em empresas S.A., uma das reservas reflete as contribuições

feitas pelos acionistas que estão diretamente relacionados à

formação ou ao incremento do capital social e também os planos

de incentivo de longo prazo.

Trata-se de reserva:

Trata-se de reserva: