Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 11.615 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477846

Contabilidade Geral

A Companhia FlyAir, detentora de 10 aviões, tem previsto em seus contratos, por determinação de legislação federal, vistoriar suas aeronaves em intervalos de dois em dois anos. Os gastos por aeronave, nesse intervalo de tempo, são estimados em R$ 3.000.000,00. Dessa forma deve a empresa:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477845

Contabilidade Geral

Os dividendos intermediários estabelecidos nos estatutos das companhias devem ser reconhecidos como uma conta:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477844

Contabilidade de Custos

A empresa Produtividade S.A. teve, no último período, um anormal alto volume de produção. Dessa forma, a entidade deve alocar o custo fixo:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477843

Contabilidade Geral

A empresa Renova S.A. fez a avaliação de seus ativos (deemed cost) na implementação inicial das novas normas contábeis. O tratamento a ser adotado em sua depreciação acumulada é:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477842

Contabilidade Geral

Não é um gasto atribuível ao custo do intangível gerado internamente:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477841

Contabilidade Geral

A empresa Bastilha S.A. tem em seu imobilizado uma

unidade geradora de caixa contabilizada com os seguintes

valores:

CONTAS VALORES EM 2011

Imobilizado – custo histórico R$ 100.000,00

Depreciação (10% ao ano) R$ 10.000,00

Perda de Valor Recuperável R$ 15.000,00

O contador, ao avaliar a unidade geradora de caixa ao final de 2012, apurou os seguintes valores:

CONTAS VALORES EM 2012

Valor Justo da unidade R$ 50.000,00

Valor em Uso da unidade R$ 64.500,00

Com base nos dados, deve o contador, em dezembro de 2012:

CONTAS VALORES EM 2011

Imobilizado – custo histórico R$ 100.000,00

Depreciação (10% ao ano) R$ 10.000,00

Perda de Valor Recuperável R$ 15.000,00

O contador, ao avaliar a unidade geradora de caixa ao final de 2012, apurou os seguintes valores:

CONTAS VALORES EM 2012

Valor Justo da unidade R$ 50.000,00

Valor em Uso da unidade R$ 64.500,00

Com base nos dados, deve o contador, em dezembro de 2012:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477840

Contabilidade Geral

A empresa Patrimônio S.A. efetuou a depreciação utilizando os percentuais fiscais, ainda que soubesse que a vida econômica do bem era maior do que as taxas fiscais. A decisão foi tomada em função das dificuldades em controlar as duas depreciações, o que levaria a empresa a ter custos de controle não suportáveis pelo porte e situação financeira da empresa, inviabilizando o negócio. Referida situação

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477839

Contabilidade de Custos

O Ministério da Educação, ao estabelecer indicadores qualitativos para avaliação da gestão, deve determinar medir o:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477838

Contabilidade de Custos

Não é um objetivo da implantação da apuração de custos públicos:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477837

Contabilidade de Custos

A principal vantagem na adoção da visão de processo, na implantação de um sistema de custos no setor público, é:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477836

Contabilidade de Custos

Em relação às assertivas a seguir, pode-se afirmar que:

I. A taxa interna de retorno de um investimento representa o maior retorno permitido pelo fluxo de caixa gerado por este investimento, comparado ao seu valor inicial atualizado pelo custo de oportunidade.

II. A eficácia na gestão de custos públicos está relacionada à execução do orçamento do projeto sem aumento dos valores estimados e a eficiência tem como objetivo a conclusão do projeto, ainda que complementações sejam necessárias.

III. O método de avaliação de investimentos denominado “payback descontado" mensura em quanto tempo o fluxo de caixa descontado gerado pelo investimento retornará para o investidor.

I. A taxa interna de retorno de um investimento representa o maior retorno permitido pelo fluxo de caixa gerado por este investimento, comparado ao seu valor inicial atualizado pelo custo de oportunidade.

II. A eficácia na gestão de custos públicos está relacionada à execução do orçamento do projeto sem aumento dos valores estimados e a eficiência tem como objetivo a conclusão do projeto, ainda que complementações sejam necessárias.

III. O método de avaliação de investimentos denominado “payback descontado" mensura em quanto tempo o fluxo de caixa descontado gerado pelo investimento retornará para o investidor.

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477835

Contabilidade de Custos

A contabilidade deve apurar o custo dos projetos de forma a evidenciar os resultados da gestão. A falta de informação da unidade administrativa gestora sobre a execução física dos projetos e atividades a seu cargo acarreta:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477834

Contabilidade de Custos

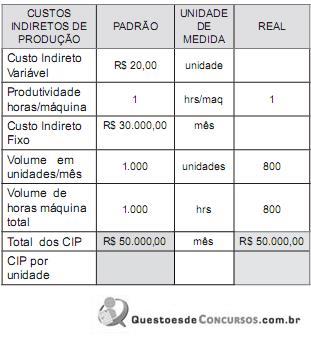

A grande finalidade do Custo Padrão é planejamento e

controle dos custos. A comparação entre Custo Padrão e

Custo Real gera variações que nos permitem analisar a

performance da empresa.

Tomando-se como base o quadro de informações anterior, as variações de volume e custo são respectivamente:

Tomando-se como base o quadro de informações anterior, as variações de volume e custo são respectivamente:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477833

Contabilidade de Custos

O Custeio Baseado em Atividades (ABC) diferencia-se, significativamente, do custeio por absorção pela (o):

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477832

Contabilidade de Custos

Uma empresa que utiliza o custeio por processo tem os seguintes dados para o período:

• Custo da produção do período: R$ 8.000,00;

• Unidades iniciadas no período: 180 unidades;

• Unidades em elaboração no final do período: 60 unidades, sendo o equivalente a 2/3 acabadas;

• Unidades semiacabadas do período anterior: 40. As unidades semiacabadas do período anterior já haviam absorvido, no período anterior, 50% de todos os custos de produção. O custo unitário da produção semiacabada do período anterior é de R$ 20,00. As unidades semiacabadas do período anterior foram totalmente acabadas no período.

Tomando-se como base os dados apresentados e os conceitos de equivalente de produção, o custo unitário do período e o custo total da produção acabada são respectivamente:

• Custo da produção do período: R$ 8.000,00;

• Unidades iniciadas no período: 180 unidades;

• Unidades em elaboração no final do período: 60 unidades, sendo o equivalente a 2/3 acabadas;

• Unidades semiacabadas do período anterior: 40. As unidades semiacabadas do período anterior já haviam absorvido, no período anterior, 50% de todos os custos de produção. O custo unitário da produção semiacabada do período anterior é de R$ 20,00. As unidades semiacabadas do período anterior foram totalmente acabadas no período.

Tomando-se como base os dados apresentados e os conceitos de equivalente de produção, o custo unitário do período e o custo total da produção acabada são respectivamente:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477831

Contabilidade de Custos

A taxa de aplicação CIF (Custos Indiretos de Fabricação) tem como objetivo primordial:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477830

Contabilidade Geral

O Princípio de Contabilidade, segundo as normas do Conselho Federal de Contabilidade, que pressupõe a simultaneidade no reconhecimento das despesas e receitas relativas a uma determinada venda de produto ou serviço, é o Princípio da

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477829

Análise de Balanços

O sistema de análise “DuPont” considera para o cálculo do “ROA – Retorno sobre Ativos”, o(a)

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477828

Análise de Balanços

O “Lucro Residual", ou seja, o lucro suficiente para compensar o risco menos o lucro operacional, representa:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477827

Análise de Balanços

Considerando somente as informações apresentadas na tabela a seguir, pode-se a?rmar que o Ciclo operacional e o Ciclo de caixa são, respectivamente, em dias:

Contas X1

Contas a receber R$ 100

Vendas líquidas R$ 500

PMRV 72 dias

Contas a Pagar fornecedores R$ 150

Compras R$ 600

PMPC 90 dias

Estoque R$ 100

CMV R$ 400

PMRE 90 dias

Contas X1

Contas a receber R$ 100

Vendas líquidas R$ 500

PMRV 72 dias

Contas a Pagar fornecedores R$ 150

Compras R$ 600

PMPC 90 dias

Estoque R$ 100

CMV R$ 400

PMRE 90 dias