Questões de Concurso

Para cesgranrio nível superior

Foram encontradas 34.630 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287674

Contabilidade Geral

Por ocasião do encerramento do exercício social/2010, para realizar os registros contábeis da distribuição do resultado do exercício, o contador da sociedade anônima de grande porte, de capital fechado, fez as seguintes anotações em seus papéis de trabalho:

(1) exercício social de 2009

• Prejuízos Acumulados, no Balanço Patrimonial = R$ 200,00

(2) exercício social de 2010

• Lucro Líquido do Exercício = R$ 1.000,00

• Dividendos: omissos no estatuto

• Administração: elaborou o orçamento de capital para reter os lucros não destinados, na forma da lei societária, previamente aprovado pela assembleia geral.

Considerando as anotações do contador, a boa técnica contábil e as determinações da lei das sociedades por ações referentes à distribuição do resultado do exercício, o valor do dividendo mínimo obrigatório, em reais, é

(1) exercício social de 2009

• Prejuízos Acumulados, no Balanço Patrimonial = R$ 200,00

(2) exercício social de 2010

• Lucro Líquido do Exercício = R$ 1.000,00

• Dividendos: omissos no estatuto

• Administração: elaborou o orçamento de capital para reter os lucros não destinados, na forma da lei societária, previamente aprovado pela assembleia geral.

Considerando as anotações do contador, a boa técnica contábil e as determinações da lei das sociedades por ações referentes à distribuição do resultado do exercício, o valor do dividendo mínimo obrigatório, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287673

Contabilidade Geral

A empresa T tem, em sua carteira de Duplicatas a Receber, duplicatas emitidas contra sacados (clientes) de grande porte, com vencimento para 120 dias.

Passando por necessidades de caixa, a empresa entrou em contato com o Banco em que mantém conta e contratou a operação de desconto de tais duplicatas nas seguintes condições:

Valor total das Duplicatas a Receber 100.000,00

Juros compostos de 4% ao mês 16.980,00

Comissões e taxas bancárias 220,00

Admitindo exclusivamente as informações e valores recebidos, o registro contábil feito pela empresa T no dia da operação citada é

Passando por necessidades de caixa, a empresa entrou em contato com o Banco em que mantém conta e contratou a operação de desconto de tais duplicatas nas seguintes condições:

Valor total das Duplicatas a Receber 100.000,00

Juros compostos de 4% ao mês 16.980,00

Comissões e taxas bancárias 220,00

Admitindo exclusivamente as informações e valores recebidos, o registro contábil feito pela empresa T no dia da operação citada é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287672

Contabilidade Geral

Uma companhia aberta que opera na área de petróleo lavrou um contrato de licença de extração de petróleo em que se comprometeu a remover o equipamento perfuratriz ao final da extração e a restaurar o solo oceânico. Uma estimativa confiável dos custos eventuais indica a seguinte distribuição: 55% instalação da perfuratriz, 25% restauração do solo oceânico e 20% extração do petróleo.

No encerramento do exercício social de 31 de dezembro de 2010, o equipamento perfuratriz estava completamente construído e instalado, pronto para operar, mas nenhum petróleo havia sido extraído ainda.

Considerando o disposto no CPC 25 e respectivos anexos, aprovado pela Deliberação CVM n 594/2009, de 15 de setembro de 2009, e as informações recebidas, a companhia, no Balanço de 31 de dezembro de 2010, deve reconhecer a provisão competente, aplicando sobre o valor dos custos eventuais o percentual de

No encerramento do exercício social de 31 de dezembro de 2010, o equipamento perfuratriz estava completamente construído e instalado, pronto para operar, mas nenhum petróleo havia sido extraído ainda.

Considerando o disposto no CPC 25 e respectivos anexos, aprovado pela Deliberação CVM n 594/2009, de 15 de setembro de 2009, e as informações recebidas, a companhia, no Balanço de 31 de dezembro de 2010, deve reconhecer a provisão competente, aplicando sobre o valor dos custos eventuais o percentual de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287671

Contabilidade Geral

O Comitê de Pronunciamentos Contábeis emitiu o CPC 04 (R1), aprovado pela Deliberação CVM no 644, de 2 de dezembro de 2010, que trata do ativo Intangível.

De acordo com os termos do aludido CPC, entende-se por valor residual de um ativo Intangível o valor

De acordo com os termos do aludido CPC, entende-se por valor residual de um ativo Intangível o valor

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287670

Contabilidade Geral

A companhia M S/A, apresentou a seguinte Nota Explicativa, referente ao imobilizado evidenciado no balanço patrimonial de 31 de dezembro de 2009.

1. Quadro analítico do imobilizado em 31 de dezembro de 2009

2. Outras informações

(a) a companhia deprecia os bens do imobilizado pelo método das quotas constantes;

(b) a expectativa de vida útil dos bens continua a mesma desde a sua aquisição;

(c) todos os bens imobilizados foram adquiridos novos (sem uso anterior);

(d) no exercício social encerrado em 31 de dezembro de 2010, com relação ao imobilizado:

• não houve aquisição, alienação ou baixa de bens.

• nenhum conserto/manutenção foi realizado que aumentasse a vida útil dos bens.

• os bens continuam em funcionamento contribuindo para a geração dos fluxos de caixa.

• nos testes de redução do valor de recuperação de ativos, nenhuma variação foi estimada.

• a máquina foi utilizada no regime de três turnos, durante todo o exercício social.

• todos os bens do imobilizado foram devidamente depreciados.

Considerando exclusivamente as informações apresentadas, o valor da depreciação contabilizado pela companhia em 2010, em reais, é

1. Quadro analítico do imobilizado em 31 de dezembro de 2009

2. Outras informações

(a) a companhia deprecia os bens do imobilizado pelo método das quotas constantes;

(b) a expectativa de vida útil dos bens continua a mesma desde a sua aquisição;

(c) todos os bens imobilizados foram adquiridos novos (sem uso anterior);

(d) no exercício social encerrado em 31 de dezembro de 2010, com relação ao imobilizado:

• não houve aquisição, alienação ou baixa de bens.

• nenhum conserto/manutenção foi realizado que aumentasse a vida útil dos bens.

• os bens continuam em funcionamento contribuindo para a geração dos fluxos de caixa.

• nos testes de redução do valor de recuperação de ativos, nenhuma variação foi estimada.

• a máquina foi utilizada no regime de três turnos, durante todo o exercício social.

• todos os bens do imobilizado foram devidamente depreciados.

Considerando exclusivamente as informações apresentadas, o valor da depreciação contabilizado pela companhia em 2010, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287669

Contabilidade Geral

A comercial P S/A, atuando no ramo de bebidas finas, adquiriu um equipamento de uso para a manutenção da temperatura ambiente ideal, em sua loja, nas seguintes condições:

1. Compra do equipamento

Valor do equipamento 50.000,00

IPI 5.000,00

ICMS 9.900,00

2. Outras informações

Gastos com a instalação do equipamento: 3.000,00

Considere:

• exclusivamente os valores informados pela comercial P;

• todos os aspectos técnico-conceituais da legislação societária, resoluções do CFC, Pronunciamentos Contábeis e Lei Complementar no 87/1996, no que concerne aos bens do imobilizado.

O valor total registrado no imobilizado, na conta própria de equipamentos de uso, em reais, é

1. Compra do equipamento

Valor do equipamento 50.000,00

IPI 5.000,00

ICMS 9.900,00

2. Outras informações

Gastos com a instalação do equipamento: 3.000,00

Considere:

• exclusivamente os valores informados pela comercial P;

• todos os aspectos técnico-conceituais da legislação societária, resoluções do CFC, Pronunciamentos Contábeis e Lei Complementar no 87/1996, no que concerne aos bens do imobilizado.

O valor total registrado no imobilizado, na conta própria de equipamentos de uso, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287668

Contabilidade Geral

Ao final de cada exercício social, torna-se necessário fazer o encerramento das contas de resultado para apurar o resultado do exercício, de forma contábil.

O encerramento das diversas contas de receitas ou das diversas contas de despesas é feito de uma só vez, mediante a redução dos respectivos saldos a zero, por um lançamento de

O encerramento das diversas contas de receitas ou das diversas contas de despesas é feito de uma só vez, mediante a redução dos respectivos saldos a zero, por um lançamento de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287667

Contabilidade Geral

Uma sociedade anônima, com elevada disponibilidade financeira, no início do exercício social/2010, incorporou todas as reservas ao capital social e, no final desse mesmo exercício social, apurou um lucro líquido menor que a soma das reservas incorporadas.

Na demonstração do Lucro e Prejuízo Acumulado, foi evidenciado que o lucro não destinado foi integralmente distribuído como dividendo, nos termos da legislação societária vigente.

Considerando exclusivamente as informações recebidas e as imposições da legislação societária, no que tange à distribuição do resultado, na comparação com o Patrimônio Líquido anterior, o Patrimônio Líquido apurado no balanço de 2010

Na demonstração do Lucro e Prejuízo Acumulado, foi evidenciado que o lucro não destinado foi integralmente distribuído como dividendo, nos termos da legislação societária vigente.

Considerando exclusivamente as informações recebidas e as imposições da legislação societária, no que tange à distribuição do resultado, na comparação com o Patrimônio Líquido anterior, o Patrimônio Líquido apurado no balanço de 2010

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287666

Contabilidade Geral

O Balancete de Verificação fundamenta sua elaboração no método das partidas dobradas que consiste na afirmativa de que não há débito(s) sem crédito(s) de igual valor, implicando, em decorrência, a igualdade matemática entre a soma dos saldos devedores e a dos saldos credores.

A principal validade do balancete reside na sua capacidade de

A principal validade do balancete reside na sua capacidade de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287665

Contabilidade Geral

Admita para todos os efeitos que uma sociedade anônima de grande porte, do ramo comercial que compra e vende equipamentos pesados, vendeu a prazo um desses equipamentos, para recebimento a longo prazo, nas seguintes condições:

• data da venda: 31 de dezembro de 2010

• valor da venda a prazo: R$ 72.450,00

• condições da venda: quitação em uma só parcela ao final de 24 meses

• taxa de juros: 2% ao mês

• taxa de juros para 24 meses: capitalizada a juros compostos 61%

Considerando exclusivamente as informações recebidas, a boa técnica contábil e as determinações vigentes para a avaliação dos ativos de longo prazo, qual é, em reais, o valor líquido desse direito a receber, representado pelo saldo contábil evidenciado no Ativo Não Circulante / Ativo Realizável a Longo Prazo / Duplicatas a Receber, no balanço elaborado na data da operação, em 31 de dezembro de 2010?

• data da venda: 31 de dezembro de 2010

• valor da venda a prazo: R$ 72.450,00

• condições da venda: quitação em uma só parcela ao final de 24 meses

• taxa de juros: 2% ao mês

• taxa de juros para 24 meses: capitalizada a juros compostos 61%

Considerando exclusivamente as informações recebidas, a boa técnica contábil e as determinações vigentes para a avaliação dos ativos de longo prazo, qual é, em reais, o valor líquido desse direito a receber, representado pelo saldo contábil evidenciado no Ativo Não Circulante / Ativo Realizável a Longo Prazo / Duplicatas a Receber, no balanço elaborado na data da operação, em 31 de dezembro de 2010?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287664

Contabilidade Geral

Numa sociedade anônima de capital fechado, a Demonstração das Mutações do Patrimônio Líquido (DMPL), levando em conta os aspectos técnico-conceituais e as determinações da Lei Societária, é considerada uma demonstração

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287663

Contabilidade Geral

A demonstração do Lucro ou Prejuízo Acumulado (DLPA) de um exercício deve acolher os valores decorrentes de ajustes de exercícios anteriores, em atendimento aos dizeres do Princípio da Competência, para que assim o resultado do exercício possa ser adequadamente evidenciado de forma a expressar as operações que a ele pertencem efetivamente.

Dentre os exemplos de ajustes de exercícios anteriores, inclui-se a

Dentre os exemplos de ajustes de exercícios anteriores, inclui-se a

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287662

Contabilidade Geral

Uma sociedade anônima de capital aberto apresentou as seguintes informações parciais retiradas da Demonstração do Resultado do Exercício, elaborada no encerramento do exercício social de 2010:

Custo das Mercadorias Vendidas (CMV) 21.000,00

Depreciação 8.000,00

Energia Elétrica 7.000,00

ICMS sobre as Vendas 9.000,00

Juros sobre o Capital Próprio 5.000,00

Receita de Vendas 56.000,00

Considerando exclusivamente as informações recebidas, verifica-se que a sociedade anônima gerou um Valor Adicionado, em reais, de

Custo das Mercadorias Vendidas (CMV) 21.000,00

Depreciação 8.000,00

Energia Elétrica 7.000,00

ICMS sobre as Vendas 9.000,00

Juros sobre o Capital Próprio 5.000,00

Receita de Vendas 56.000,00

Considerando exclusivamente as informações recebidas, verifica-se que a sociedade anônima gerou um Valor Adicionado, em reais, de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287661

Contabilidade Geral

Quando da elaboração da Demonstração dos Fluxos de Caixa (DFC), pelo método indireto, uma sociedade anônima de capital aberto apresentou as seguintes informações parciais:

• aumento do saldo da conta Duplicatas a Receber 2.000,00

• aumento do saldo da conta Fornecedores 1.800,00

• depreciação do período 1.200,00

Considerando exclusivamente as informações recebidas, é lícito afirmar que o Caixa gerado pelas Atividades Operacionais, apurado pelo método indireto,

• aumento do saldo da conta Duplicatas a Receber 2.000,00

• aumento do saldo da conta Fornecedores 1.800,00

• depreciação do período 1.200,00

Considerando exclusivamente as informações recebidas, é lícito afirmar que o Caixa gerado pelas Atividades Operacionais, apurado pelo método indireto,

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287660

Contabilidade Geral

Uma empresa comercial, sociedade anônima de capital aberto, apresentou as seguintes informações parciais retiradas de suas demonstrações contábeis, no encerramento do exercício social de 2010.

Considerando exclusivamente as informações recebidas, na Demonstração dos Fluxos de Caixa (DFC), elaborada pelo método direto, o pagamento a fornecedores, em reais, é

Considerando exclusivamente as informações recebidas, na Demonstração dos Fluxos de Caixa (DFC), elaborada pelo método direto, o pagamento a fornecedores, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287659

Contabilidade Geral

Os relatórios contábeis apresentam, resumidamente e de forma ordenada, os dados colhidos pela contabilidade, ao longo de um determinado período de tempo, normalmente de doze meses, denominado exercício social.

Tais relatórios visam a apresentar aos usuários da contabilidade os principais fatos por ela registrados nesses mesmos períodos de tempo. Dentre eles, os mais importantes são as demonstrações contábeis ou demonstrações financeiras, na terminologia da lei societária.

A demonstração contábil, na qual os usuários podem observar o indicador global de eficiência da empresa consubstanciado no retorno que a mesma propicia ao investimento nela feito pelos respectivos donos, é a demonstração do(a)

Tais relatórios visam a apresentar aos usuários da contabilidade os principais fatos por ela registrados nesses mesmos períodos de tempo. Dentre eles, os mais importantes são as demonstrações contábeis ou demonstrações financeiras, na terminologia da lei societária.

A demonstração contábil, na qual os usuários podem observar o indicador global de eficiência da empresa consubstanciado no retorno que a mesma propicia ao investimento nela feito pelos respectivos donos, é a demonstração do(a)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287658

Contabilidade Geral

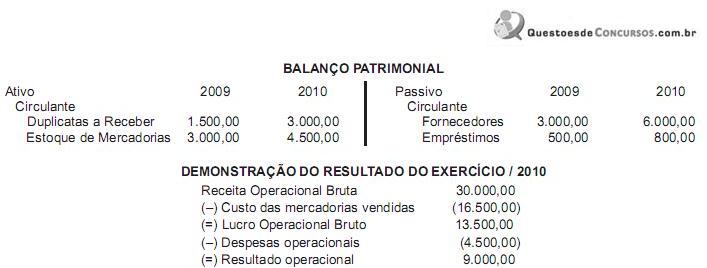

Uma companhia comercial, constituída sob a forma jurídica de sociedade anônima de capital fechado, que elabora suas demonstrações contábeis em 31 de dezembro, antes de fechar o balanço de 2010, apresentou as seguintes informações parciais retiradas de seus registros contábeis:

Considerando exclusivamente as ocorrências e os valores informados acima, no balanço da companhia, em 31 de dezembro de 2010, o total do Ativo Circulante, em reais, é

Considerando exclusivamente as ocorrências e os valores informados acima, no balanço da companhia, em 31 de dezembro de 2010, o total do Ativo Circulante, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Engenheiro Júnior - Segurança |

Q287502

Segurança e Saúde no Trabalho

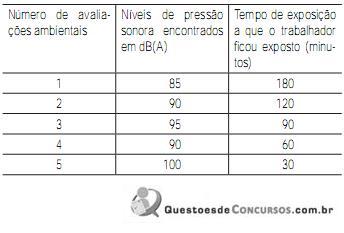

Um engenheiro de segurança do trabalho de uma fábrica de automóveis resolveu avaliar o nível de pressão sonora (NPS) do posto de trabalho de um eletricista. Para tanto, realizou cinco avaliações ambientais, no período de oito horas de trabalho desse profissional. A metodologia da avaliação seguiu os critérios estabelecidos na Portaria no 3214/1978, Anexo I do MTE.

A tabela apresenta os dados das avaliações e os tempos de exposição a cada um dos níveis.

Após analisar a tabela, verifica-se que a dose de ruído é de

A tabela apresenta os dados das avaliações e os tempos de exposição a cada um dos níveis.

Após analisar a tabela, verifica-se que a dose de ruído é de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Engenheiro Júnior - Segurança |

Q287501

Segurança e Saúde no Trabalho

Com relação ao Programa de Prevenção de Riscos Ambientais, estabelecidos na NR 9, verifica-se que o(a)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Engenheiro Júnior - Segurança |

Q287500

Segurança e Saúde no Trabalho

Os diversos aerodispersoides, presentes no ambiente de trabalho em concentrações superiores aos limites de tolerância legais e/ou técnico-científicos, podem produzir doenças ocupacionais nos trabalhadores.

O pó de algodão e a fibra de amianto, por exemplo, podem causar, respectivamente, as doenças denominadas

O pó de algodão e a fibra de amianto, por exemplo, podem causar, respectivamente, as doenças denominadas