Questões de Concurso

Para cesgranrio nível superior

Foram encontradas 34.630 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391903

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público, Parte IV, Plano de Contas Aplicado ao Setor Público, estabelece que a estrutura do Plano de Contas sofre a influ- ência da Teoria Patrimonialista.

Segundo a Teoria Patrimonialista, as Contas que representam a situação dinâmica e as variações patrimoniais são as:

Segundo a Teoria Patrimonialista, as Contas que representam a situação dinâmica e as variações patrimoniais são as:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391902

Administração Financeira e Orçamentária

A Lei Complementar no 101/2000, conhecida como Lei da Responsabilidade Fiscal, não aborda o mérito do que pode ou não pode ser inscrito em Restos a Pagar. Em seu artigo 42, entretanto, ela determina que o titular do Poder não poderá contrair obrigação de despesa que não possa ser cumprida integralmente dentro do mandato ou de parcelas a serem pagas no exercício seguinte, sem que haja disponibilidade de caixa para isso.

O prazo estabelecido pela aludida Lei Complementar nº 101/2000 para proibição do titular do poder refere-se ao(s) último(s)

O prazo estabelecido pela aludida Lei Complementar nº 101/2000 para proibição do titular do poder refere-se ao(s) último(s)

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391901

Contabilidade de Custos

Uma indústria fez as seguintes anotações na produção do modelo J de um dos produtos de sua linha:

• Produção em quantidade de unidades 10.000

• Matéria-prima consumida por unidade, em reais 11,00

• Mão de obra direta consumida por unidade, em reais 4,00

• Custo fixo unitário, em reais (30.000,00 / 10.000) 3,00

• Despesa fixa unitária, em reais (24.000,00 / 10.000) 2,40

Face à demanda pelo modelo, a empresa estima aumentar a produção em 50%, mas mantendo a mesma estrutura de todos os custos apontados na produção atual.

Nesse contexto do novo nível de produção do modelo J, se a indústria adotar o método de custeio por absorção e vender 80% da nova produção, por 25,00 a unidade, o lucro bruto apurado, em reais, será de

• Produção em quantidade de unidades 10.000

• Matéria-prima consumida por unidade, em reais 11,00

• Mão de obra direta consumida por unidade, em reais 4,00

• Custo fixo unitário, em reais (30.000,00 / 10.000) 3,00

• Despesa fixa unitária, em reais (24.000,00 / 10.000) 2,40

Face à demanda pelo modelo, a empresa estima aumentar a produção em 50%, mas mantendo a mesma estrutura de todos os custos apontados na produção atual.

Nesse contexto do novo nível de produção do modelo J, se a indústria adotar o método de custeio por absorção e vender 80% da nova produção, por 25,00 a unidade, o lucro bruto apurado, em reais, será de

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391900

Contabilidade Geral

Considerando-se as determinações da legislação societária e das normas contábeis vigentes bem como, exclusivamente, as informações apresentadas, o capital próprio da companhia B, depois de elaborado o Balanço/2012, em reais, é

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391899

Contabilidade Geral

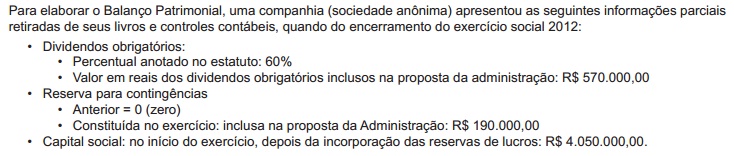

Para elaborar o Balanço Patrimonial, uma companhia (sociedade anônima) apresentou as seguintes informações parciais retiradas de seus livros e controles contábeis, quando do encerramento do exercício social 2012:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00

• Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se que na Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) de 2012 da companhia B, seus saldos inicial e final são iguais a zero e que todo o resultado apurado no exercício foi distribuído nos termos da legislação social vigente, a Reserva de Retenção de Lucros, constituída no exercício, em reais, é de:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00

• Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se que na Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) de 2012 da companhia B, seus saldos inicial e final são iguais a zero e que todo o resultado apurado no exercício foi distribuído nos termos da legislação social vigente, a Reserva de Retenção de Lucros, constituída no exercício, em reais, é de:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391898

Contabilidade Geral

Para elaborar o Balanço Patrimonial, uma companhia (sociedade anônima) apresentou as seguintes informações parciais retiradas de seus livros e controles contábeis, quando do encerramento do exercício social 2012:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00 • Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se exclusivamente as informações apresentadas pela companhia e os termos da Lei societária vigente, o valor da Reserva Legal, constituída no exercício, em reais, é de:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00 • Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se exclusivamente as informações apresentadas pela companhia e os termos da Lei societária vigente, o valor da Reserva Legal, constituída no exercício, em reais, é de:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391897

Contabilidade Geral

Uma Sociedade Anônima apresentou, nos Balanços encerrados em 2011 e 2012, sua participação na investida H, classificada no Ativo Não Circulante / Investimentos / Avaliados pelo Valor Justo. No encerramento do exercício de 2012, a Assembleia Geral da investida H aprovou a distribuição de dividendos obrigatórios, cabendo à investidora o valor de 50.000,00 a esse título.

Considerando exclusivamente as informações recebidas e as normas contábeis vigentes, a investidora reconheceu tais dividendos, nas suas operações, através do seguinte registro contábil:

Considerando exclusivamente as informações recebidas e as normas contábeis vigentes, a investidora reconheceu tais dividendos, nas suas operações, através do seguinte registro contábil:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391896

Contabilidade Geral

Uma indústria adquiriu uma patente de invenção para um novo item de sua linha de produtos, nas seguintes condições:

• Valor pago: 600.000,00

• 1990: Início da contagem do prazo de 20 anos da proteção do privilégio dessa patente de inovação

• 2005: ano da aquisição dessa patente de invenção (15 anos decorridos)

Considerando-se exclusivamente as informações recebidas e os procedimentos técnicos cabíveis, o valor anual da amortização desse processo, em reais, é :

• Valor pago: 600.000,00

• 1990: Início da contagem do prazo de 20 anos da proteção do privilégio dessa patente de inovação

• 2005: ano da aquisição dessa patente de invenção (15 anos decorridos)

Considerando-se exclusivamente as informações recebidas e os procedimentos técnicos cabíveis, o valor anual da amortização desse processo, em reais, é :

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391895

Contabilidade Geral

Uma companhia apresentou as seguintes informações referentes a um determinado equipamento, no encerramento do balanço, antes do cálculo da respectiva depreciação anual:

Ativo Imobilizado

Equipamento 440.000,00

(-) Depreciação Acumulada 132.000,00

Informações adicionais, exclusivas do equipamento acima:

• Vida útil estimada para o equipamento: 10 anos

• Valor estimado para sua revenda, ao final da vida útil: R$ 110.000,00

• Utilização em turno único

• Critério de depreciação: método das quotas constantes

Considerando-se, exclusivamente, as informações recebidas e as normas contábeis vigentes relativas ao imobilizado, devidamente atendidas pela Companhia, o valor da depreciação anual desse equipamento, em reais, é de:

Ativo Imobilizado

Equipamento 440.000,00

(-) Depreciação Acumulada 132.000,00

Informações adicionais, exclusivas do equipamento acima:

• Vida útil estimada para o equipamento: 10 anos

• Valor estimado para sua revenda, ao final da vida útil: R$ 110.000,00

• Utilização em turno único

• Critério de depreciação: método das quotas constantes

Considerando-se, exclusivamente, as informações recebidas e as normas contábeis vigentes relativas ao imobilizado, devidamente atendidas pela Companhia, o valor da depreciação anual desse equipamento, em reais, é de:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391894

Contabilidade Geral

A Lei Societária nº 6.404/1976 estabelece que, ao final de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil, as demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio e as mutações ocorridas no exercício social.

Nesse contexto, estão obrigadas a elaborar todas as demonstrações contábeis determinadas na legislação societária, as Sociedades Anônimas de:

Nesse contexto, estão obrigadas a elaborar todas as demonstrações contábeis determinadas na legislação societária, as Sociedades Anônimas de:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391893

Contabilidade Geral

O Conselho Federal de Contabilidade, na Resolução nº 750/1993, estabelece que os Princípios de Contabilidade representam a essência das doutrinas e das teorias relativas à Ciência da Contabilidade, consoante o entendimento predominante nos universos científico e profissional de nosso País.

Nesse enfoque, o pressuposto de que ativos e receitas não sejam superestimados, e passivos e despesas não sejam subestimados é estabelecido pelo Princípio de Contabilidade da(o).

Nesse enfoque, o pressuposto de que ativos e receitas não sejam superestimados, e passivos e despesas não sejam subestimados é estabelecido pelo Princípio de Contabilidade da(o).

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391892

Contabilidade Geral

De acordo com os elementos técnico-conceituais do método das partidas dobradas, na Contabilidade brasileira, os débitos são realizados, somente, nas contas

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391891

Contabilidade Geral

A Contabilidade tem como objetivo fundamental fornecer informações estruturadas aos seus diversos usuários, quer sejam internos, quer sejam externos.

Nesse enfoque, os usuários da informação contábil, mais preocupados com o risco inerente e as taxas de retorno, integram o grupo do(s)

Nesse enfoque, os usuários da informação contábil, mais preocupados com o risco inerente e as taxas de retorno, integram o grupo do(s)

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Engenheiro de Meio Ambiente Júnior |

Q391602

Engenharia Ambiental e Sanitária

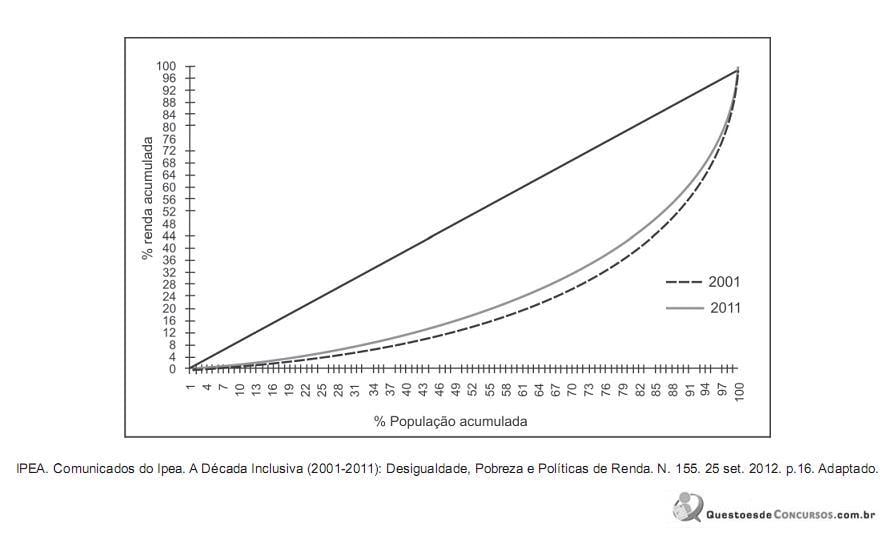

Existe uma estreita relação entre pobreza e degradação do meio ambiente, e, tradicionalmente, a pobreza é associada a fatores monetários, considerando-se pobres todos aqueles cuja renda é igual ou inferior a uma referência chamada linha da pobreza, a qual é determinada conforme padrões mínimos de vida preestabelecidos em cada sociedade. Quanto mais pobre a população, maior é a pressão exercida sobre a base de recursos ambientais e piores as condições na parcela antrópica do meio ambiente. Observe a Curva de Lorenz de renda domiciliar per capita brasileira nos anos de 2001 e de 2011.

Da observação da curva pode-se concluir que

Da observação da curva pode-se concluir que

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Engenheiro de Meio Ambiente Júnior |

Q391601

Engenharia Ambiental e Sanitária

Os métodos de valoração ambiental são separados didaticamente em métodos de função de produção e métodos de função de demanda.

São métodos de função de produção os métodos

São métodos de função de produção os métodos

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Engenheiro de Meio Ambiente Júnior |

Q391600

Engenharia Ambiental e Sanitária

Desde a década de 1970, os derivados de petróleo respondem pelo maior percentual do consumo final de energia brasi- leira. Segundo o Balanço Energético Nacional 2013 (ano-base 2012), o consumo final de derivados de petróleo, no ano de 2012, é de 117.718 x 103 TEP. Há uma variação nesse consumo entre os setores da economia.

No panorama atual brasileiro, os setores da economia em ordem crescente de consumo de derivados de petróleo são:

No panorama atual brasileiro, os setores da economia em ordem crescente de consumo de derivados de petróleo são:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Engenheiro de Meio Ambiente Júnior |

Q391599

Engenharia Ambiental e Sanitária

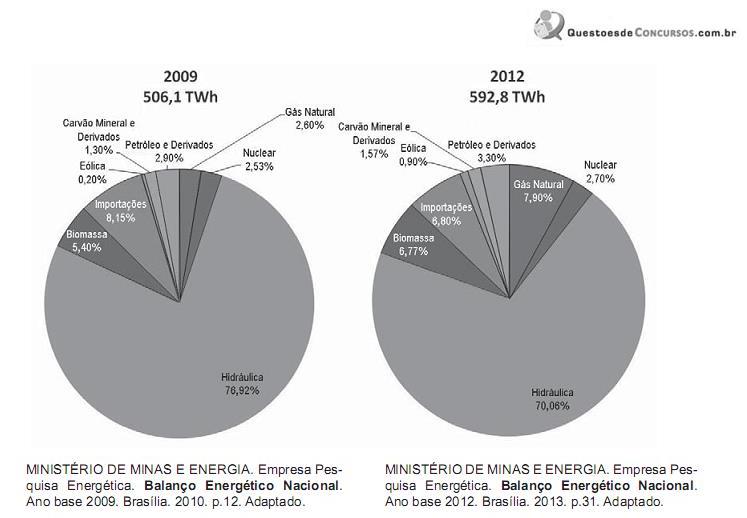

Os gráficos a seguir, elaborados a partir do Balanço Energético Nacional, mostram a oferta interna de energia elétrica brasileira nos anos de 2009 e 2012.

A partir da análise dos gráficos, considerando que a energia elétrica importada é gerada a partir de fontes hidráulicas, conclui-se que

A partir da análise dos gráficos, considerando que a energia elétrica importada é gerada a partir de fontes hidráulicas, conclui-se que

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Engenheiro de Meio Ambiente Júnior |

Q391598

Engenharia Ambiental e Sanitária

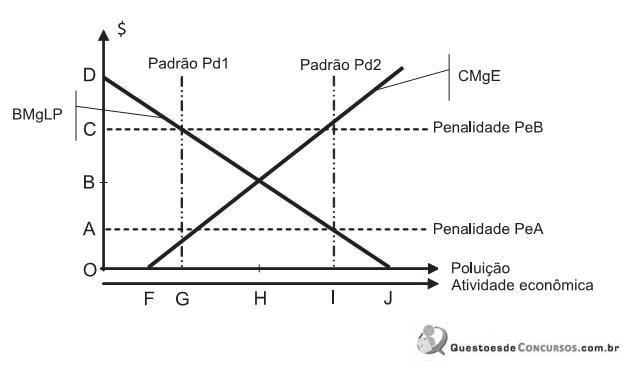

Um padrão de lançamento ou degradação é um limite legal, geralmente um valor de carga ou concentração do poluente, que o Estado autoriza a empresa poluidora a lançar ou degradar. Na política de padrões, normalmente, é estabelecida uma penalidade a ser imposta ao poluidor, caso ele ultrapasse o limite fixado. O gráfico a seguir mostra a variação do custo marginal externo (CMgE) e do benefício marginal líquido privado (BMgLP) de um produto ou serviço.

Da observação da curva NÃO se pode concluir que

Da observação da curva NÃO se pode concluir que

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Engenheiro de Meio Ambiente Júnior |

Q391597

Engenharia Ambiental e Sanitária

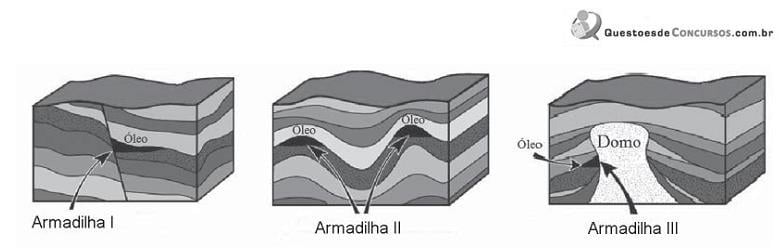

Petróleo é um composto formado pela transformação de matéria orgânica de origem animal e vegetal, continuamente depositada há milhões de anos no fundo de lagos e oceanos. Essa matéria orgânica inicialmente foi soterrada e sofreu ação degradadora de bactérias anaeróbias. Posteriormente, com a contínua deposição de sedimentos no fundo, os quais, posteriormente, se transformaram em rochas permeáveis, a matéria orgânica sofreu um aumento de pressão e de temperatura que extinguiu as bactérias e provocou uma quebra na sua estrutura molecular, formando hidrocarbonetos líquidos (petróleo bruto ou nafta), gasosos (gás natural) e sólidos (betumes ou asfaltos). Após sua formação, as frações gasosas e líquidas acabaram aprisionadas em armadilhas de captura como as da Figura abaixo.

A partir da análise do texto e da Figura, conclui-se que

A partir da análise do texto e da Figura, conclui-se que

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Engenheiro de Meio Ambiente Júnior |

Q391596

Engenharia Ambiental e Sanitária

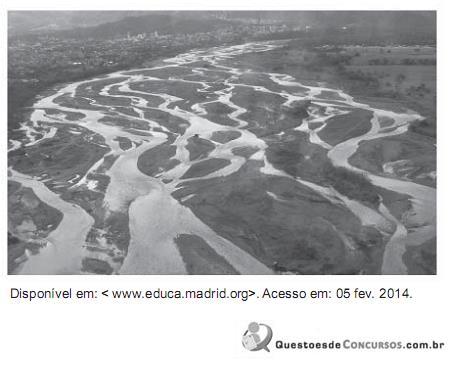

Limnologia é o estudo científico do conjunto das águas continentais do planeta, incluindo lagos, represas, rios e pântanos. As redes hidrográficas acham-se distribuídas em diversos padrões de drenagem. Tais padrões servem para caracterizar o tipo de evolução regional da rede de rios, além de fornecer informações sobre as inter-relações entre os fatores climáticos, as rochas e a natureza do terreno. Observe o tipo de drenagem na bacia hidrográfica abaixo.

Este trecho da bacia possui uma rede de drenagem

Este trecho da bacia possui uma rede de drenagem