Questões de Concurso

Para cesgranrio nível médio

Foram encontradas 18.494 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ao se borbulhar um óxido em uma solução aquosa de hidróxido de bário, observa-se a formação de um precipitado de carbonato de bário.

A fórmula química do óxido corresponde a

Uma mistura homogênea é formada por dois líquidos que apresentam diferentes temperaturas de ebulição.

O processo indicado para separar os componentes dessa mistura é denominado

Nos termos do MCASP, (8. ed.) o suprimento de fundos (regime de adiantamento) é considerado como o valor do adiantamento feito a um servidor para futura prestação de contas.

Nesse contexto, no momento do empenho da despesa, para concessão do valor ao suprido, de acordo com a natureza da informação orçamentária, é feito o seguinte registro contábil:

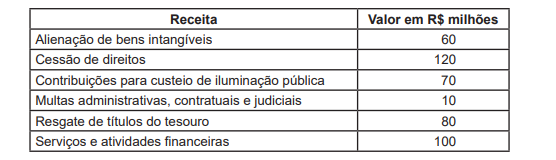

As receitas orçamentárias por categoria econômica são classificadas em Receitas Correntes e Receitas de Capital e especificadas em Receitas Correntes Intraorçamentárias e Receitas de Capital Intraorçamentárias. O MCASP na Tabela- -Resumo: Origens e Espécies de Receitas Orçamentárias na ótica da nova Estrutura de Codificação, válida para União a partir de 2016, e, para Estados e Municípios, a partir de 2018, ratifica a classificação das receitas orçamentárias por categoria, origem e espécie.

Nesse contexto, analise as receitas, a seguir, apresentadas por um determinado estado, em 2018.

Considerando-se exclusivamente as informações recebidas e as orientações do MCASP, o valor das Receitas Correntes /

Intraorçamentárias, em R$ milhões, é

Os Princípios Orçamentários, sob a ótica do MCASP, visam a estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público.

Nesse contexto, o Princípio Orçamentário que veda quaisquer deduções das receitas e das despesas na LOA é o Princípio do(a)

Segundo o MCASP, as características qualitativas da informação contábil devem apresentar utilidade para os usuários e suportar os objetivos dessa mesma informação limitada pelas restrições de sua inclusão nas demonstrações contábeis.

Sob esse enfoque técnico-conceitual, a omissão de uma informação que influenciou o cumprimento do dever de prestar contas é considerada, nos dizeres do MCASP, como

A companhia WW, de capital aberto, apresentou os Balanços Patrimoniais encerrados em 31 de dezembro 2017 e 2018 e Demonstração do Resultado do Exercício de 31 / dezembro 2018, a seguir:

Informações adicionais: em 2018 proposta da Administração para dividendos R$ 520.000,00.

Retenção de lucros constituída de acordo com o orçamento de capital aprovado pela AG

A companhia WW, de capital aberto, apresentou os Balanços Patrimoniais encerrados em 31 de dezembro 2017 e 2018 e Demonstração do Resultado do Exercício de 31 / dezembro 2018, a seguir:

Informações adicionais: em 2018 proposta da Administração para dividendos R$ 520.000,00.

Retenção de lucros constituída de acordo com o orçamento de capital aprovado pela AG

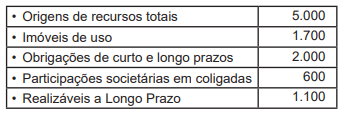

A Sociedade Empresarial LO, quando do levantamento do Balanço Patrimonial do exercício social findo em 31/dezembro/2018, fez as seguintes anotações, em milhares de reais:

Nesse contexto, considerando-se somente as informações parciais recebidas, o Ativo Circulante da Sociedade

Empresarial LO, no Balanço Patrimonial/2018, decorrentes dessas informações, em milhares de reais, é

Em termos técnico-conceituais contábeis, apurar o resultado do exercício consiste no confronto contábil dos saldos das contas de receitas e despesas.

Nesse contexto, analise as seguintes informações apresentadas pela empresa DD, antes da apuração do resultado do exercício.

Considerando-se exclusivamente as informações apresentadas pela empresa DD, a soma dos registros contábeis realizados na conta transitória Resultado do

Exercícios (Apuração do Resultado do Exercício (ARE))

correspondente aos créditos feitos nas contas de resultado para encerrar seus respectivos saldos, em reais, é

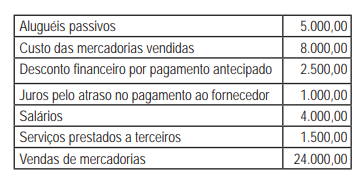

A Comercial AA, contribuinte do ICMS, atuando somente na compra e venda de mercadorias, no mercado interno, fez as seguintes anotações da comercialização de uma de suas mercadorias, em julho/2018.

Informações adicionais:

A Comercial AA informou, também, os seguintes gastos com a mesma mercadoria, em julho/2018:

• Despesas comerciais 50.000,00

• Receitas financeiras 15.000,00

• Despesas financeiras 35.000,00

A Comercial AA, contribuinte do ICMS, atuando somente na compra e venda de mercadorias, no mercado interno, fez as seguintes anotações da comercialização de uma de suas mercadorias, em julho/2018.

Informações adicionais:

A Comercial AA informou, também, os seguintes gastos com a mesma mercadoria, em julho/2018:

• Despesas comerciais 50.000,00

• Receitas financeiras 15.000,00

• Despesas financeiras 35.000,00

A Sociedade Empresária B, no dia 30 de junho de 2018, fez o reconhecimento do salário-família a pagar a seus empregados, até dia 5 de julho/2018, no montante de R$ 540,00.

Considerando exclusivamente o registro contábil do reconhecimento desse salário-família a pagar, a Sociedade Empresária B praticou um fato contábil

Na teoria contábil, pode-se entender que uma Conta é a representação de situações homogêneas da mesma natureza e espécie agrupadas sob uma denominação que as identifica.

Nesse contexto e sob o enfoque do registro contábil das contas, o valor do desconto concedido no recebimento de um direito é lançado, na empresa concedente, por débito, numa conta de

A Resolução CFC nº 1.374/2011, que dá nova redação à NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para Elaboração e Divulgação do Relatório Contábil- -Financeiro, estabelece que a performance financeira da entidade que reporta a informação decorre de mudanças nos recursos econômicos e reivindicações dessa entidade.

Nesse contexto, a forma mais adequada de evidenciar a performance financeira e retratar os efeitos das transações e outros eventos sobre recursos econômicos da entidade que reporta a informação manifesta-se com maior ênfase na adoção da(o)

A Resolução CFC 1.374/2011, que dá nova redação à NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para a Elaboração e Divulgação de Relatório Contábil-Financeiro, no capítulo 4, contempla os elementos das demonstrações contábeis: Ativo, Passivo e Patrimônio Líquido.

Nesse contexto, o conceitual teórico dessa norma estabelece, como característica essencial para que um Passivo possa existir numa entidade, que essa mesma entidade tenha um(a)

Os termos da NBC TG ESTRUTURA CONCEITUAL para a Elaboração e Apresentação das Demonstrações Contábeis estabelecem que do Ativo se espera que fluam futuros benefícios econômicos para a entidade.

Nesse contexto, o benefício econômico futuro incorporado a um ativo indica o potencial que ele tem para que, na entidade, de forma direta ou indireta, possa