Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 18.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877723

Contabilidade de Custos

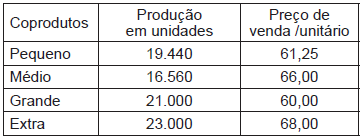

Uma determinada indústria que produz quatro modelos de

um produto, utilizando a mesma matéria-prima e o mesmo

processo produtivo, apresentou as informações descritas

abaixo.

1. Custos conjuntos da produção dos modelos

Matéria-prima consumida - 2.250.000,00 Mão de obra direta - 750.000,00 Mão de obra indireta - 200.000,00 Gastos gerais de fabricação - 300.000,00

2. Produção dos coprodutos e preço de venda

Sabendo-se que a indústria apropria os custos conjuntos pelo método do volume produzido, o lucro bruto total com a venda do modelo Extra, em reais, é

1. Custos conjuntos da produção dos modelos

Matéria-prima consumida - 2.250.000,00 Mão de obra direta - 750.000,00 Mão de obra indireta - 200.000,00 Gastos gerais de fabricação - 300.000,00

2. Produção dos coprodutos e preço de venda

Sabendo-se que a indústria apropria os custos conjuntos pelo método do volume produzido, o lucro bruto total com a venda do modelo Extra, em reais, é

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877722

Contabilidade de Custos

A Sociedade Industrial Y, que produz potes de barro, apresentou

as seguintes informações sobre a produção de um

pote médio vitrificado:

Quantidade produzida - 2.000 unidades Quantidade vendida - 1.500 unidades Matéria-prima consumida - 45.000,00 Mão de obra direta - 30.000,00 Mão de obra indireta - 9.000,00 Gastos gerais de fabricação - 30.000,00

Sabendo-se que a Industrial Y faz o custeio de seus produtos pelo método variável, o custo unitário dos produtos vendidos, em reais, é

Quantidade produzida - 2.000 unidades Quantidade vendida - 1.500 unidades Matéria-prima consumida - 45.000,00 Mão de obra direta - 30.000,00 Mão de obra indireta - 9.000,00 Gastos gerais de fabricação - 30.000,00

Sabendo-se que a Industrial Y faz o custeio de seus produtos pelo método variável, o custo unitário dos produtos vendidos, em reais, é

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877721

Contabilidade de Custos

Texto associado

Considere as informações a seguir para responder à questão.

Quadro 1: Informações extraídas do sistema contábil das

Companhias Alfa e Ômega, que operam no mesmo ramo

de negócio, para os exercícios de 2016 e 2017, com valores

expressos em milhares de reais.

À luz dos dados do Quadro 1, considere que, mantidos

os respectivos custos fixos e demais condições, ambas

as empresas apresentem queda de 30% nas vendas, em

decorrência de desaceleração econômica no exercício

seguinte (2018).

A análise do comportamento dos custos permite concluir que

A análise do comportamento dos custos permite concluir que

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877720

Contabilidade de Custos

Texto associado

Considere as informações a seguir para responder à questão.

Quadro 1: Informações extraídas do sistema contábil das

Companhias Alfa e Ômega, que operam no mesmo ramo

de negócio, para os exercícios de 2016 e 2017, com valores

expressos em milhares de reais.

A análise do Ponto de Equilíbrio em termos financeiros, a

partir das informações das duas companhias apresentadas

no Quadro 1, permite afirmar que

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877719

Contabilidade de Custos

Custeio significa apropriação de custos associados a um

produto ou serviço, mas existem métodos que consideram

alguns itens de custos, e outros não. Um dos métodos

de custeio amplamente usados no Brasil é o custeio

por absorção, que tem como característica a

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877718

Contabilidade de Custos

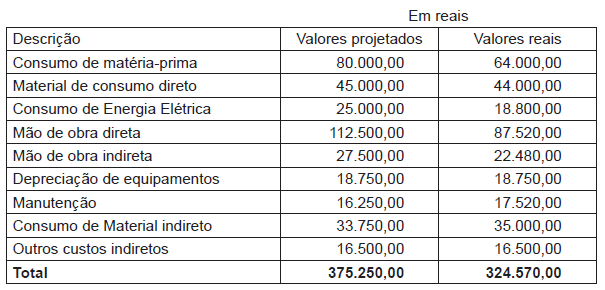

A Cia. Industrial W produz sucos de caixinha e utiliza um sistema de controle de custos em que monitora os valores projetados

para o período em relação aos respectivos valores reais. Assim, pode detectar variações e aplicar medidas corretivas.

Para o exercício de 2016, a Cia. W projetou a produção de 55.000 unidades de suco de uva de 1 litro, mas foram produzidas

apenas 44.000. Desconsiderando-se os efeitos da inflação no período, verificam-se os valores a seguir:

Os dados apresentados para as estimativas de custos e os efetivamente realizados permitem concluir que

Os dados apresentados para as estimativas de custos e os efetivamente realizados permitem concluir que

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877717

Contabilidade de Custos

Quando se diz em um parque industrial que o produto Alfa

consome mais silicone para a produção do que o produto

Beta, tem-se uma referência direta ao conceito de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877716

Economia

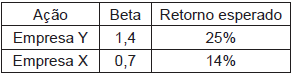

Considere que um analista tenha as seguintes informações

envolvendo risco e retorno de duas ações:

Supondo-se que o modelo do CAPM seja válido, o valor percentual mais próximo do retorno esperado pelo mercado é de

Supondo-se que o modelo do CAPM seja válido, o valor percentual mais próximo do retorno esperado pelo mercado é de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877715

Matemática Financeira

Um projeto, com investimento inicial previsto de 20

milhões de reais (alocados no ano 0) e tempo de vida

útil estimado em cinco anos, possui uma expectativa de

crescimento dos fluxos de caixa dos ativos de 21% a.a.

(na comparação com o ano anterior), a partir do ano 1.

Assim, usando-se 1,6 como aproximação para 1,15 , o valor mais próximo do fluxo de caixa do ano 1, em milhões de reais, para que a TIR do projeto seja de 10% ao ano, é

Assim, usando-se 1,6 como aproximação para 1,15 , o valor mais próximo do fluxo de caixa do ano 1, em milhões de reais, para que a TIR do projeto seja de 10% ao ano, é

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877714

Análise de Balanços

Considere que o custo do capital próprio de uma empresa

seja de 12% ao ano, e o custo da dívida, antes dos impostos,

igual a 9% a.a. Considere uma alíquota tributária

igual a 34%.

Se o índice dívida/capital próprio = 2, o custo médio ponderado de capital, WACC, da empresa é igual a

Se o índice dívida/capital próprio = 2, o custo médio ponderado de capital, WACC, da empresa é igual a

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877713

Matemática Financeira

A empresa X vai contratar a empresa Y para realizar um

serviço no valor total de 10 milhões de reais. Tal valor será

pago em três parcelas, cujos percentuais do valor total do

serviço estão apresentados a seguir:

Parcela 1 – 17,5% no ato da contratação; Parcela 2 – 22,0% para 12 meses após a assinatura do contrato; Parcela 3 – 60,5% para 24 meses após a assinatura do contrato.

Qual é o valor atual desse contrato para a empresa X, considerando-se uma taxa mínima de atratividade de 10% a.a.?

Parcela 1 – 17,5% no ato da contratação; Parcela 2 – 22,0% para 12 meses após a assinatura do contrato; Parcela 3 – 60,5% para 24 meses após a assinatura do contrato.

Qual é o valor atual desse contrato para a empresa X, considerando-se uma taxa mínima de atratividade de 10% a.a.?

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877712

Gerência de Projetos

Texto associado

Considere as informações a seguir para responder à questão.

A Tabela abaixo compara o planejamento com a execução

acumulada de um determinado projeto.

A variação de custos, ao fim do mês cinco, em reais, é de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877711

Contabilidade de Custos

Texto associado

Considere as informações a seguir para responder à questão.

A Tabela abaixo compara o planejamento com a execução

acumulada de um determinado projeto.

O índice de desempenho de prazo, ao fim do quarto mês,

equivale a

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877710

Contabilidade Geral

Em junho de 2017, a Secretaria da Receita Federal,

(SPED Escrituração Contábil Fiscal) fez a atualização das

Tabelas Dinâmicas e Planos de Contas Referenciais —

Leiaute 3.

Dentre as tabelas atualizadas, encontra-se a L100A, que trata do Plano de Contas Referencial — Contas Patrimoniais — Pessoas Jurídicas em Geral.

De acordo com as orientações, contidas na aludida tabela L100A, as contas que registram os juros sobre o capital próprio a receber devem ser classificadas, no Balanço Patrimonial, de acordo com esse plano de contas referencial, no

Dentre as tabelas atualizadas, encontra-se a L100A, que trata do Plano de Contas Referencial — Contas Patrimoniais — Pessoas Jurídicas em Geral.

De acordo com as orientações, contidas na aludida tabela L100A, as contas que registram os juros sobre o capital próprio a receber devem ser classificadas, no Balanço Patrimonial, de acordo com esse plano de contas referencial, no

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877709

Direito Tributário

A Lei no

10.336/2001 instituiu a Contribuição de Intervenção

no Domínio Econômico incidente sobre a importação

e a comercialização de petróleo e seus derivados, conhecida

como CIDE Combustíveis.

A aludida Lei estabelece, igualmente, em seu art. 2o, que os contribuintes dos combustíveis líquidos, CIDE Combustíveis, são:

A aludida Lei estabelece, igualmente, em seu art. 2o, que os contribuintes dos combustíveis líquidos, CIDE Combustíveis, são:

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877708

Direito Tributário

Segundo a Constituição Federal, a instituição de impostos

sobre serviços de qualquer natureza é de competência

dos Municípios de acordo com os estritos termos do seu

art. 156, conforme se lê a seguir.

Art. 156. Compete aos Municípios instituir impostos sobre: III – serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar

Nesse contexto, a Lei Complementar nº 157/2016, que altera a Lei Complementar nº 116/2003, que dispõe sobre o imposto sobre serviços de qualquer natureza, estabeleceu que a alíquota mínima para o Imposto sobre Serviços de Qualquer Natureza, em termos percentuais, é

Art. 156. Compete aos Municípios instituir impostos sobre: III – serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar

Nesse contexto, a Lei Complementar nº 157/2016, que altera a Lei Complementar nº 116/2003, que dispõe sobre o imposto sobre serviços de qualquer natureza, estabeleceu que a alíquota mínima para o Imposto sobre Serviços de Qualquer Natureza, em termos percentuais, é

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877707

Contabilidade Geral

Uma sociedade de grande porte, tributada pelo lucro real,

cujo ramo de negócio é a compra e venda de geladeiras,

adquiriu duas geladeiras, diretamente da indústria, nas

condições abaixo descritas.

Geladeira para revender (comercializar) valor do custo 1.500,00 + IPI 150,00, total 1.650,00.

Geladeira para uso próprio (imobilizado) valor do custo 1.500,00 + IPI 150,00, total 1.650,00.

Considerando-se a alíquota de 18% para o ICMS incidente sobre a aquisição dessas geladeiras, o valor do ICMS, nessa operação, evidenciado na nota fiscal emitida pelo vendedor, em reais, é:

Geladeira para revender (comercializar) valor do custo 1.500,00 + IPI 150,00, total 1.650,00.

Geladeira para uso próprio (imobilizado) valor do custo 1.500,00 + IPI 150,00, total 1.650,00.

Considerando-se a alíquota de 18% para o ICMS incidente sobre a aquisição dessas geladeiras, o valor do ICMS, nessa operação, evidenciado na nota fiscal emitida pelo vendedor, em reais, é:

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877706

Contabilidade Geral

Uma Sociedade Empresária, tributada pelo lucro presumido, apresentou as seguintes informações referentes a um determinado

período de tempo.

Venda de mercadorias - 600.000,00 Desconto concedido no recebimento antecipado de vendas a prazo - 10.000,00 Desconto incondicional concedido sobre vendas - 20.000,00 Devolução de vendas - 30.000,00

Informações adicionais • A alíquota da COFINS é de 3% • 40% do volume das vendas foram realizados para o exterior • Descontos e devoluções ocorreram nas operações nacionais

O valor da COFINS devido por essa Sociedade Empresária, em reais, é

Venda de mercadorias - 600.000,00 Desconto concedido no recebimento antecipado de vendas a prazo - 10.000,00 Desconto incondicional concedido sobre vendas - 20.000,00 Devolução de vendas - 30.000,00

Informações adicionais • A alíquota da COFINS é de 3% • 40% do volume das vendas foram realizados para o exterior • Descontos e devoluções ocorreram nas operações nacionais

O valor da COFINS devido por essa Sociedade Empresária, em reais, é

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877705

Contabilidade Geral

A Escrituração Contábil Digital (ECD) é uma das partes

do projeto SPED, com o objetivo básico de promover a

substituição da escrituração em papel pela escrituração

eletrônica transmitida via arquivo.

Nos termos da legislação vigente para o SPED (art. 3o da Instrução Normativa RFB no 1.420/2013), são obrigadas a adotar a ECD, em relação aos fatos contábeis ocorridos a partir de 1o de janeiro de 2014, as

Nos termos da legislação vigente para o SPED (art. 3o da Instrução Normativa RFB no 1.420/2013), são obrigadas a adotar a ECD, em relação aos fatos contábeis ocorridos a partir de 1o de janeiro de 2014, as

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877704

Contabilidade Geral

Uma sociedade de economia mista fez um pagamento a

uma Sociedade Empresária pela prestação de serviços

de intermediação de negócios.

A legislação fiscal em vigor estabelece para o Imposto

de Renda a alíquota básica de 15% e alíquota adicional

de 10%, e para a presunção de lucro sobre a receita bruta,

nas atividades de intermediação de negócios, a alíquota

de 32%.

Ao efetuar o pagamento, a companhia de economia mista deverá reter o Imposto de Renda na Fonte, aplicando sobre a base de cálculo o percentual de

Ao efetuar o pagamento, a companhia de economia mista deverá reter o Imposto de Renda na Fonte, aplicando sobre a base de cálculo o percentual de