Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 32.354 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877739

Auditoria

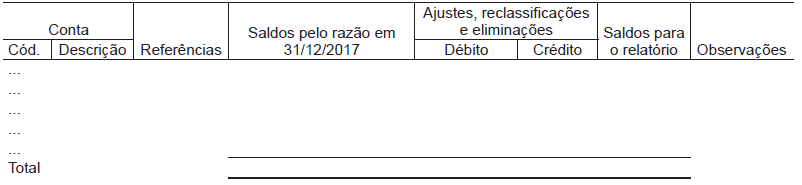

Considere o seguinte modelo de papel de trabalho:

Cia. Industrial Z 31/12/2017

Esse modelo de papel de trabalho contém os elementos básicos de análise para ser usado na(o)

Cia. Industrial Z 31/12/2017

Esse modelo de papel de trabalho contém os elementos básicos de análise para ser usado na(o)

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877738

Auditoria

Umas das necessidades para assegurar o cumprimento

dos objetivos do controle interno é o monitoramento contínuo

do sistema de controle adotado.

Em relação ao controle interno, considere os seguintes itens de verificação:

I - A organização demonstra ter comprometimento com a integridade e os valores. II - A organização seleciona e desenvolve atividades gerais de controle sobre a tecnologia para apoiar a realização dos objetivos. III - As verificações internas protegem adequadamente os ativos da entidade contra fraudes. IV - O potencial para fraude é considerado na avaliação dos riscos à realização dos objetivos da entidade. V - Os controles contábeis asseguram o correto registro das transações financeiras.

Os itens de verificação que se referem a atividades típicas de monitoramento são, APENAS, as de números

Em relação ao controle interno, considere os seguintes itens de verificação:

I - A organização demonstra ter comprometimento com a integridade e os valores. II - A organização seleciona e desenvolve atividades gerais de controle sobre a tecnologia para apoiar a realização dos objetivos. III - As verificações internas protegem adequadamente os ativos da entidade contra fraudes. IV - O potencial para fraude é considerado na avaliação dos riscos à realização dos objetivos da entidade. V - Os controles contábeis asseguram o correto registro das transações financeiras.

Os itens de verificação que se referem a atividades típicas de monitoramento são, APENAS, as de números

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877737

Auditoria

Um auditor interno, ao realizar seu trabalho, tomou conhecimento

de que um colega que atua na atividade examinada

estava apropriando-se de numerário da empresa para

cobrir uma dívida familiar de grande vulto. Ao conversar

com o colega, este se comprometeu a repor os recursos

até o final do exercício. Em consideração aos anos de

amizade dos dois e ao comprometimento do colega em

restituir o dinheiro, o auditor não reportou o fato no relatório

apresentado sobre as atividades, objeto da revisão.

Essa postura do auditor fere o princípio da

Essa postura do auditor fere o princípio da

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877736

Auditoria

O dispositivo do Código de Ética para a prática profissional

da auditoria interna, que recomenda que os auditores

internos não devem conscientemente tomar parte de

qualquer atividade ilegal ou se envolver em atos impróprios para a profissão de auditoria interna ou para a organização,

está em consonância com o princípio da

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877735

Auditoria

Em muitas organizações, as fraudes envolvem a burla

pela administração da entidade de controles que aparentemente

estão funcionando com eficácia. Dessa forma,

atos praticados por gestores e administradores podem

ajudar a perpetrar fraude.

Dentre as técnicas a seguir, a que NÃO representa uma fraude típica realizada por gestores e administradores é a(o)

Dentre as técnicas a seguir, a que NÃO representa uma fraude típica realizada por gestores e administradores é a(o)

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877734

Auditoria

O documento Normas Internacionais para a Prática Profissional

da Auditoria Interna, editado pelo Institute of

Internal Auditors (IIA), aborda as normas e os requerimentos

aplicáveis à realização dos serviços de assurance e

de consultoria.

Acerca desses serviços, esse documento estabelece que

Acerca desses serviços, esse documento estabelece que

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877733

Auditoria

Após detectar a possibilidade da existência de assinaturas

falsas em autorizações de compras e de pagamentos em

uma entidade, um auditor interno realizou procedimentos

com o objetivo de verificar a autenticidade e legitimidade

das transações suspeitas.

Esse procedimento é denominado

Esse procedimento é denominado

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877732

Auditoria

Os trabalhos de auditoria devem ser devidamente documentados

em papéis de trabalho.

Considerando-se os requisitos e as finalidades específicas dos papéis de trabalho de auditoria, deve-se levar em conta o fato de que

Considerando-se os requisitos e as finalidades específicas dos papéis de trabalho de auditoria, deve-se levar em conta o fato de que

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877731

Auditoria

A determinação da materialidade no planejamento e execução

dos trabalhos de auditoria envolve o exercício de

julgamento profissional. Aplica-se frequentemente uma

porcentagem a um referencial selecionado como ponto de

partida.

Quando um auditor define um referencial de materialidade de 5% da receita total de vendas para entidades que operam no setor de óleo e gás, esse referencial

Quando um auditor define um referencial de materialidade de 5% da receita total de vendas para entidades que operam no setor de óleo e gás, esse referencial

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877730

Auditoria

De acordo com as Normas Brasileiras de Contabilidade,

editadas pelo Conselho Federal de Contabilidade (CFC),

a NBC TI 01: Da Auditoria Interna, aprovada pela Resolução

CFC no

986/2003, em vigor desde 1o

de janeiro de

2004, os procedimentos de Auditoria Interna constituem

exames e investigações, incluindo os testes de observância

e os testes substantivos.

A aludida NBC TI 01 estabelece, também, que os testes substantivos visam à obtenção de

A aludida NBC TI 01 estabelece, também, que os testes substantivos visam à obtenção de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877729

Auditoria

Com o objetivo de avaliar o funcionamento dos controles

internos estabelecidos em uma entidade, um auditor interno

passou uma semana acompanhando os procedimentos

de separação, conferência, embalagem e expedição

de mercadorias comercializadas pela empresa.

Esse procedimento é classificado como teste

Esse procedimento é classificado como teste

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877728

Auditoria

Os testes de auditoria têm entre os seus objetivos a obtenção

de evidências, as quais devem apresentar características

específicas.

Quando se diz que a evidência é baseada em informação factual e convincente, de tal forma que uma pessoa prudente e informada possa entendê-la da mesma forma que o auditor interno, tem-se uma evidência

Quando se diz que a evidência é baseada em informação factual e convincente, de tal forma que uma pessoa prudente e informada possa entendê-la da mesma forma que o auditor interno, tem-se uma evidência

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877727

Auditoria

O planejamento do trabalho da auditoria interna compreende

exames preliminares para definir a amplitude e

a época do trabalho a ser realizado, de acordo com as

diretrizes estabelecidas pela administração da entidade.

O item fora da abrangência desses exames preliminares da auditoria interna é o relativo às(aos)

O item fora da abrangência desses exames preliminares da auditoria interna é o relativo às(aos)

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877726

Auditoria

Apesar de atuar internamente em uma empresa, o trabalho

do auditor interno deve ser realizado com independência.

Uma das características do trabalho do auditor interno que asseguram a sua independência é a vedação à(ao)

Uma das características do trabalho do auditor interno que asseguram a sua independência é a vedação à(ao)

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877720

Contabilidade de Custos

Texto associado

Considere as informações a seguir para responder à questão.

Quadro 1: Informações extraídas do sistema contábil das

Companhias Alfa e Ômega, que operam no mesmo ramo

de negócio, para os exercícios de 2016 e 2017, com valores

expressos em milhares de reais.

A análise do Ponto de Equilíbrio em termos financeiros, a

partir das informações das duas companhias apresentadas

no Quadro 1, permite afirmar que

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877716

Economia

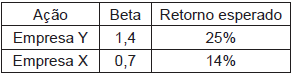

Considere que um analista tenha as seguintes informações

envolvendo risco e retorno de duas ações:

Supondo-se que o modelo do CAPM seja válido, o valor percentual mais próximo do retorno esperado pelo mercado é de

Supondo-se que o modelo do CAPM seja válido, o valor percentual mais próximo do retorno esperado pelo mercado é de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877715

Matemática Financeira

Um projeto, com investimento inicial previsto de 20

milhões de reais (alocados no ano 0) e tempo de vida

útil estimado em cinco anos, possui uma expectativa de

crescimento dos fluxos de caixa dos ativos de 21% a.a.

(na comparação com o ano anterior), a partir do ano 1.

Assim, usando-se 1,6 como aproximação para 1,15 , o valor mais próximo do fluxo de caixa do ano 1, em milhões de reais, para que a TIR do projeto seja de 10% ao ano, é

Assim, usando-se 1,6 como aproximação para 1,15 , o valor mais próximo do fluxo de caixa do ano 1, em milhões de reais, para que a TIR do projeto seja de 10% ao ano, é

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877713

Matemática Financeira

A empresa X vai contratar a empresa Y para realizar um

serviço no valor total de 10 milhões de reais. Tal valor será

pago em três parcelas, cujos percentuais do valor total do

serviço estão apresentados a seguir:

Parcela 1 – 17,5% no ato da contratação; Parcela 2 – 22,0% para 12 meses após a assinatura do contrato; Parcela 3 – 60,5% para 24 meses após a assinatura do contrato.

Qual é o valor atual desse contrato para a empresa X, considerando-se uma taxa mínima de atratividade de 10% a.a.?

Parcela 1 – 17,5% no ato da contratação; Parcela 2 – 22,0% para 12 meses após a assinatura do contrato; Parcela 3 – 60,5% para 24 meses após a assinatura do contrato.

Qual é o valor atual desse contrato para a empresa X, considerando-se uma taxa mínima de atratividade de 10% a.a.?

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877709

Direito Tributário

A Lei no

10.336/2001 instituiu a Contribuição de Intervenção

no Domínio Econômico incidente sobre a importação

e a comercialização de petróleo e seus derivados, conhecida

como CIDE Combustíveis.

A aludida Lei estabelece, igualmente, em seu art. 2o, que os contribuintes dos combustíveis líquidos, CIDE Combustíveis, são:

A aludida Lei estabelece, igualmente, em seu art. 2o, que os contribuintes dos combustíveis líquidos, CIDE Combustíveis, são:

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Contador Júnior |

Q877708

Direito Tributário

Segundo a Constituição Federal, a instituição de impostos

sobre serviços de qualquer natureza é de competência

dos Municípios de acordo com os estritos termos do seu

art. 156, conforme se lê a seguir.

Art. 156. Compete aos Municípios instituir impostos sobre: III – serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar

Nesse contexto, a Lei Complementar nº 157/2016, que altera a Lei Complementar nº 116/2003, que dispõe sobre o imposto sobre serviços de qualquer natureza, estabeleceu que a alíquota mínima para o Imposto sobre Serviços de Qualquer Natureza, em termos percentuais, é

Art. 156. Compete aos Municípios instituir impostos sobre: III – serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar

Nesse contexto, a Lei Complementar nº 157/2016, que altera a Lei Complementar nº 116/2003, que dispõe sobre o imposto sobre serviços de qualquer natureza, estabeleceu que a alíquota mínima para o Imposto sobre Serviços de Qualquer Natureza, em termos percentuais, é