Foram encontradas 688 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

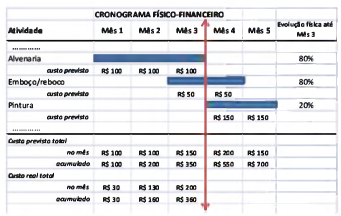

Uma parte do cronograma físico-financeiro de uma obra está representada a seguir. Nela observam-se os prazos previstos para cada atividade, seus custos previstos mês a mês, e os totais acumulados. A evolução física anotada e os custos reais mensais e acumulados referem-se ao final do terceiro mês de execução:

Analisando-se os dados apresentados, pode-se afirmar que:

A partir das definições da NBC T 16.11 – Sistema de Informação de Custos do Setor Público, analise as assertivas a seguir:

I. O Sistema de Informação de Custos do Setor Público é obrigatório em todas as entidades do setor público, independente da autonomia administrativa e financeira.

II. O Sistema de Informação de Custos do Setor Público é apoiado em três elementos, que são o sistema de acumulação, o sistema de custeio e o método de custeio.

III. No âmbito do sistema de custeio, podem ser utilizados os seguintes critérios de mensuração: custo histórico; custo corrente; custo padrão; e valor justo.

IV. As entidades devem adotar uma metodologia uniforme para custeamento dos objetos de custeio apresentados pela entidade.

Estão corretas as afirmativas:

Em relação às orientações para elaboração da Demonstração das Variações Patrimoniais, editadas pela Secretaria do Tesouro Nacional, analise as afirmativas a seguir:

I. As variações patrimoniais aumentativas, que podem ser associadas a receitas efetivas, discriminarão as receitas de acordo com os seguintes grupos: tributárias, contribuições, exploração e venda de bens, serviços e direitos, financeiras, transferências recebidas, valorização e ganhos com ativos e outras variações patrimoniais.

II. As variações patrimoniais diminutivas, que podem ser associadas a despesas efetivas, discriminarão as despesas nos seguintes grupos: pessoal e encargos, benefícios previdenciários e assistenciais, uso de bens, serviços e consumo de capital fixo, financeiras, transferências concedidas, desvalorização e perda de ativos, tributárias, provisões e outras perdas patrimoniais.

III. As variações patrimoniais qualitativas, decorrentes ou não da execução orçamentária, serão apresentadas em um quadro anexo à Demonstração das Variações Patrimoniais.

Estão corretas as afirmativas:

As disposições do plano de contas aplicado ao setor público, editado pela Secretaria do Tesouro Nacional, apresentam as definições das classes, grupos e subgrupos das contas orçamentárias, patrimoniais e de resultado. A partir das definições propostas, analise as afirmativas a seguir:

I. Investimentos e aplicações temporárias de curto prazo constituem um grupo que compreende as aplicações de recursos em títulos e valores mobiliários, destinados à negociação e que não façam parte das atividades operacionais da entidade, resgatáveis até o término do exercício seguinte.

II. Passivo e Patrimônio Líquido constituem uma única classe, que compreende as obrigações exigíveis da entidade e o Patrimônio Líquido, definido como valor residual dos ativos deduzidos dos passivos.

III. Incentivos constituem um subgrupo que compreende incentivos financeiros concedidos relativos à educação, à ciência e à cultura, bem como subsídios financeiros concedidos a entidades privadas, com o objetivo de promover desenvolvimento regional.

IV. Variação patrimonial diminutiva constitui uma classe que abrange todos os decréscimos nos benefícios econômicos durante o período contábil, que resulte em decréscimo do patrimônio líquido e que não provenha de distribuição aos sócios.

Estão corretas somente as afirmativas:

Na contabilização de fatos de natureza orçamentária, as normas editadas pela Secretaria do Tesouro Nacional orientam em quais classes, grupos e subgrupos de contas devem ser registrados os fatos contábeis. Tendo em vista as disposições em relação aos procedimentos contábeis orçamentários e aos conceitos de transferência e delegação, analise as afirmativas a seguir:

I. A transferência consiste na entrega de recursos financeiros a entidades públicas ou privadas para execução de ações cujos bens e serviços adquiridos com aplicação de recursos pertencem à entidade transferidora.

II. A delegação consiste na entrega de recursos financeiros a entidades públicas ou privadas para execução de ações de responsabilidade ou competência do ente delegante.

III. Na transferência não há contraprestação direta em bens e/ ou serviços pela entidade recebedora.

IV. Enquanto as transferências podem ser correntes ou de capital, a delegação não apresenta essa classificação diretamente.

Estão corretas somente as afirmativas:

Richard Musgrave propôs uma classificação das funções econômicas do Estado, também denominadas funções fiscais ou funções do orçamento, pois decorrem da execução das ações previstas nos instrumentos de planejamento orçamentário. Sobre essas funções, analise as afirmativas a seguir:

I. A definição das funções econômicas do Estado está relacionada aos conceitos de bens privados, bens públicos e bens semi-públicos ou mistos.

II. A função alocativa define-se pela atuação do Estado no provimento de bens, nos casos em que os mecanismos de mercado não apresentam a necessária eficiência, e se configura por meio de intervenções e incentivos, além de corrigir os efeitos negativos de externalidades.

III. A função distributiva tem base na proposição feita por Vilfredo Pareto, segundo a qual há eficiência na economia quando a posição de um indivíduo apresenta uma melhoria sem que nenhum outro tenha sua posição deteriorada.

IV. A função estabilizadora se configura pela execução de objetivos macroeconômicos: manutenção do nível de emprego, estabilidade nos níveis de preços, equilíbrio no balanço de pagamentos e razoável taxa de crescimento econômico.

Estão corretas somente as afirmativas:

A Empresa Container S.A. começou a construir um galpão, para utilizar na fabricação de chapas metálicas, em 01/01/X1, e a obra tem um custo total de R$ 100.000,00. Para a construção do galpão, a empresa captou um empréstimo de R$ 100.000,00 com as seguintes condições:

• Juros simples de 1% ao mês, R$ 1.000,00 por mês;

• Carência de 1 ano, a primeira parcela será paga somente em 01/01/X2.

A obra do galpão foi concluída e em condições de ser utilizada em 31/05/X1, mas por decisão da diretoria só começou a ser utilizada em 01/11/X1.

Considerando as informações acima, o Balanço Patrimonial de 31/10/X1 apresentará, respectivamente:

A Cia. Import In fez uma compra de matérias-primas por US$ 10.000 no dia 10/12/X1 e pagará ao fornecedor estrangeiro no dia 10/01/X2. As matérias-primas adquiridas ficarão armazenadas para serem utilizadas ao longo de X2.

Considerar as seguintes cotações do Dólar:

Em 10/12/X1: US$ 1,00 = R$ 2,00;

Em 31/12/X1: US$ 1,00 = R$ 2,20;

Em 10/01/X2: US$ 1,00 = R$ 1,80.

Com base nas informações acima, o lançamento feito pela Cia em 10/12/X1 foi:

• Débito – estoques (ativo) – R$ 20.000,00

• Crédito – fornecedores estrangeiros (Passivo) – R$ 20.000.

Para elaborar as demonstrações contábeis anuais, em 31/12/

X1, a Cia. deverá fazer em relação à operação supracitada os

seguintes lançamentos:

A Empresa Calorias Finas vende biscoitos recheados. Ela foi fundada em 2006 e desse ano até 2011 seu faturamento cresceu em média, 50% ao ano. Com base nisso, a Controladora da Calorias Finas estabeleceu como meta para 2012 um crescimento de 60% nas vendas. Até o dia 30/12/2012 o faturamento tinha atingido um valor de R$ 70 milhões. Ainda faltavam R$ 30 milhões para que a meta estipulada pela Controladora fosse alcançada, e só assim os diretores receberiam suas bonificações.

Os diretores da Calorias Finas começaram a fazer lançamentos de vendas fictícias de produtos na contabilidade em 31/12/2012, para atingir a meta. Sabendo que o valor de venda possui uma margem de 25% sobre o custo do produto e que os diretores lançaram R$ 30 milhões em Receita de Vendas que não existiram, o impacto na conta de Estoques no Balanço Patrimonial ficou:

Um Auditor do Estado leu uma reportagem em que eram comparadas as 10 maiores empresas brasileiras do setor de produtos lácteos, considerando o volume de litros de leite coletado. Ao verificar no sistema de recolhimento de tributos, identificou que a segunda maior empresa na reportagem era a décima em recolhimento de tributos. A empresa alegou os seguintes fatos para se justificar ao Auditor:

I. As vendas da empresa são majoritariamente para recebimento no longo prazo e, portanto, reconhece a receita dessas vendas na sua demonstração de resultado apenas quando seus clientes liquidam os respectivos recebíveis.

II. A principal máquina de produção possui vida útil de 5 anos, depreciada com uma taxa de 20% ao ano. Logo, todos os outros itens que compõem o imobilizado da empresa são depreciados com a mesma taxa.

III. Uma parte dos produtos, em torno de 10%, é vendida para a família do proprietário da empresa em condições normais de mercado, mas sem pagar comissão a vendedores.

IV. Por orientação jurídica, a empresa parou de pagar os impostos PIS e Cofins. Como o processo está sendo julgado em primeira instância, a empresa não constituiu nenhuma provisão por considerar que os tributos são indevidos.O advogado considera a perda como possível.

Considerando o exposto, divergem das práticas contábeis aceitas no Brasil somente: