Foram encontradas 3.239 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base nas Normas Brasileiras de Contabilidade (NBC TI 01), a respeito da Auditoria Interna, analise as afirmativas a seguir.

I. A Auditoria Interna é exercida junto a pessoas jurídicas de direito público, interno ou externo, e de direito privado.

II. A atividade da Auditoria Interna está estruturada em procedimentos contábeis, gerenciais, administrativos e financeiros, cujas finalidades são agregar valor ao resultado da organização e apresentar subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não conformidades apresentadas nos relatórios relativos a pessoas jurídicas de direito público.

III. A atividade da Auditoria Interna está estruturada em procedimentos, de enfoque técnico, objetivo, sistemático e disciplinado, e tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não conformidades apontadas nos relatórios.

É CORRETO o que se afirma em

A licitação destina-se a garantir a observância do princípio constitucional da isonomia, a seleção da proposta mais vantajosa para a Administração Pública e a promoção do desenvolvimento nacional sustentável. Com base na Lei nº 8.666/1993, que institui normas para licitações e contratos da Administração Pública, analise as seguintes afirmativas a respeito da dispensa de licitação:

I. A licitação é dispensável quando houver necessidade de a União intervir no domínio econômico para regular preços ou normalizar o abastecimento.

II. A licitação é dispensável para a contratação de profissional de qualquer setor artístico, diretamente ou por meio de empresário exclusivo, desde que esse artista seja consagrado pela crítica especializada ou pela opinião pública.

III. A licitação é dispensável para a contratação de serviços técnicos, de natureza singular, com profissionais de notória especialização ou quando não acudirem interessados à licitação anterior e esta, justificadamente, não puder ser repetida sem prejuízo para a Administração.

É CORRETO o que se afirma em

A Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal) foi um importante avanço na área das finanças públicas, pois estabeleceu, para toda a Federação, os limites de dívida consolidada, de garantias, de operações de crédito, de restos a pagar e de despesas de pessoal, entre outros, com o intuito de proporcionar o equilíbrio das finanças públicas e de instituir instrumentos de transparência da gestão fiscal. Sobre os conceitos e limites definidos pela Lei Complementar nº 101/2000, analise as seguintes afirmativas:

I. É vedada a aplicação da receita de capital derivada da alienação de bens e direitos que integram o patrimônio público para o financiamento de despesa corrente, salvo as destinadas por lei aos regimes de previdência social, geral e próprio dos servidores públicos.

II. Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixe para o ente a obrigação legal de sua execução por um período superior a dois exercícios.

III. A despesa total com pessoal será apurada somando-se a despesa realizada no mês em referência com as despesas dos onze meses imediatamente anteriores, adotando-se para esse cálculo o regime orçamentário.

É CORRETO o que se afirma em

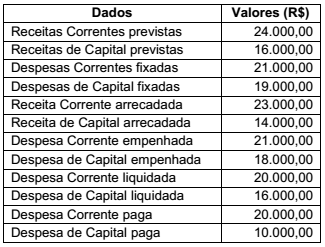

O Balanço Orçamentário demonstra as receitas detalhadas por categoria econômica e por origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou à insuficiência de arrecadação. Demonstra, também, as despesas por categoria econômica e o grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação. Analise as informações a seguir, relativas a um Balanço Orçamentário:

Com base nessas informações, o Resultado Orçamentário Geral é:

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP, 7ª edição), sobre os ativos intangíveis no setor público e sua respectiva amortização, analise as seguintes afirmativas:

I. A amortização de ativos intangíveis com vida útil definida deve ser iniciada a partir do momento em que o ativo estiver disponível para uso.

II. O ativo intangível com vida útil indefinida não deve ser amortizado.

III. A amortização para cada período deve ser reconhecida no resultado contra uma conta retificadora do ativo.

É CORRETO o que se afirma em

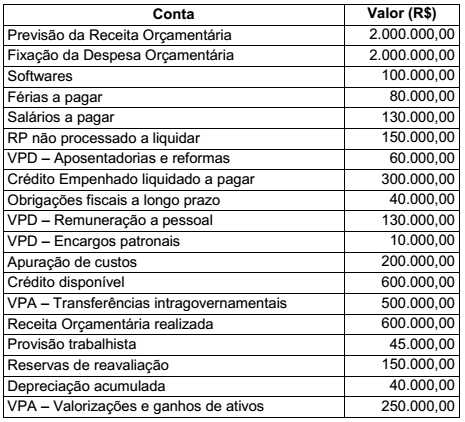

No estudo e acompanhamento de seu objeto, o patrimônio público, a Contabilidade Aplicada ao Setor Público deve evidenciar as variações patrimoniais, sejam elas independentes ou resultantes da execução orçamentária, conforme previsto na Lei nº 4.320/1964. Considere que os valores seguintes são de um balancete contábil, ainda não encerrado, de um órgão público:

Com base nessas informações, o Resultado Patrimonial do Período desse órgão público é

A classificação orçamentária por fontes/destinações de recursos tem como objetivo identificar as fontes de financiamento dos gastos públicos. Esse mecanismo contribui para o atendimento ao que estabelece a Lei de Responsabilidade Fiscal. Sobre essa classificação, analise as seguintes afirmativas:

I. O código de fonte/destinação de recursos exerce um duplo papel no processo orçamentário já que é um mecanismo integrador entre a receita e a despesa. Para a receita orçamentária, a finalidade desse código é indicar a destinação de recursos para a realização de determinadas despesas orçamentárias, enquanto para a despesa orçamentária sua finalidade é identificar a origem dos recursos utilizados.

II. A destinação ordinária é o processo de vinculação entre a origem e a aplicação de recursos, em atendimento às finalidades específicas estabelecidas em lei.

III. Por meio da classificação por fonte/destinação de recursos é possível identificar se os recursos são vinculados ou não e, no caso dos vinculados, a classificação é indicativa de sua finalidade.

É CORRETO o que se afirma em

Um fabricante de agendas apresentou as seguintes informações contábeis em determinado período:

Um fabricante de agendas apresentou as seguintes informações contábeis em determinado período:

Com base nas informações apresentadas, o custo de fabricação do período é

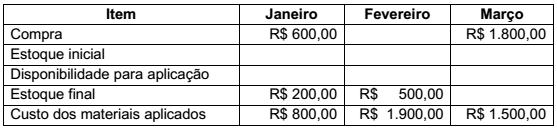

O quadro a seguir apresenta alguns dados da composição dos custos dos estoques relativos à movimentação de um produto, nos meses de janeiro a março de 2017.

Considerando as informações disponíveis, os valores do estoque inicial nos meses de janeiro,

fevereiro e março de 2017 são, respectivamente:

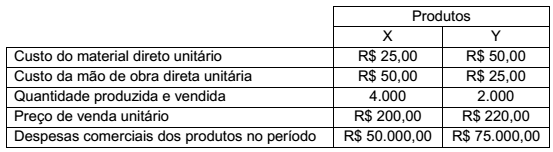

Uma empresa fabrica dois produtos, X e Y, sobre os quais são apresentadas as seguintes informações, relativas ao mês de junho de 2017:

Os custos indiretos de fabricação totalizaram R$ 600.000,00 no período e foram atribuídos a X e a Y

com base no custo direto total de cada produto. Os lucros operacionais dos produtos X e Y, no mês

de junho de 2017, foram, respectivamente,

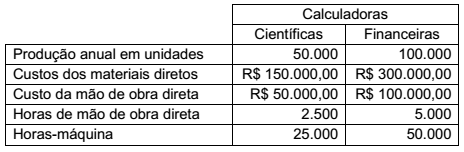

A empresa Parker Ltda produz calculadoras científicas e calculadoras financeiras. Os dados relacionados a esses dois produtos são apresentados a seguir:

Os custos indiretos de fabricação no período são:

- Custos com máquinas e equipamentos do processo de produção: R$ 375.000,00;

- Custos com mão de obra indireta: R$ 120.000,00.

Os dois custos indiretos apresentados acima foram atribuídos aos produtos com base no critério de rateio. Esse critério é o que melhor representa o uso desses custos para a fabricação dos produtos da empresa Parker Ltda.

Com base nas informações apresentadas, os custos unitários da calculadora científica e da

calculadora financeira produzidas pela empresa Parker Ltda são, respectivamente,