Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 19.890 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223479

Administração Financeira e Orçamentária

Considerando os limites de despesas de pessoal dispostos na Lei de Responsabilidade Fiscal, analise.

I. Os proventos de aposentadoria não são computados como despesa total de pessoal.

II. As gratificações são computadas como despesa total de pessoal.

III. As horas-extras são computadas como despesa total de pessoal.

IV. Os gastos com mandatos eletivos não são computados como despesa total de pessoal.

Assinale

I. Os proventos de aposentadoria não são computados como despesa total de pessoal.

II. As gratificações são computadas como despesa total de pessoal.

III. As horas-extras são computadas como despesa total de pessoal.

IV. Os gastos com mandatos eletivos não são computados como despesa total de pessoal.

Assinale

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223477

Administração Financeira e Orçamentária

Considerando os elementos essenciais do orçamento programa, analise as afirmativas a seguir:

I. Programas são os instrumentos de integração de esforços do governo para concretização de objetivos.

II. Custos dos programas são medidos por meio da identificação dos meios ou insumos.

III. Medidas de desempenho têm a finalidade de mensurar a execução de programas.

Assinale

I. Programas são os instrumentos de integração de esforços do governo para concretização de objetivos.

II. Custos dos programas são medidos por meio da identificação dos meios ou insumos.

III. Medidas de desempenho têm a finalidade de mensurar a execução de programas.

Assinale

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223476

Administração Financeira e Orçamentária

A Lei Complementar nº 101/2000 e suas alterações posteriores (Lei de Responsabilidade Fiscal), trata em seu Art. 14, da renúncia de receitas, estabelecendo inclusive medidas a serem observadas pelos entes públicos que decidirem pela concessão ou ampliação de incentivo ou benefício de natureza tributária, da qual decorra renúncia de receita. Das alternativas a seguir, assinale a que apresenta uma espécie de renúncia de receita.

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

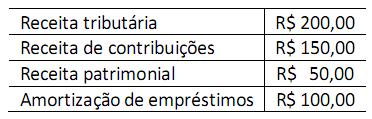

Q223475

Contabilidade Pública

Considere o seguinte demonstrativo financeiro hipotético:

Com base nesses dados, o valor total das receitas correntes é de

Com base nesses dados, o valor total das receitas correntes é de

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

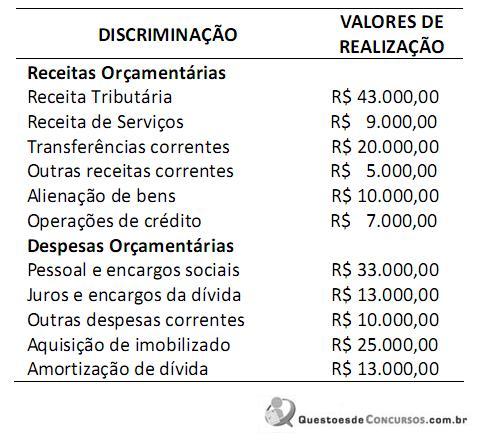

Q223474

Contabilidade Pública

Considere os seguintes dados referentes às operações realizadas por um ente público no exercício de 2011:

Com base nos dados, a Demonstração dos Fluxos de Caixa do exercício de 2011 evidenciará

Com base nos dados, a Demonstração dos Fluxos de Caixa do exercício de 2011 evidenciará

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

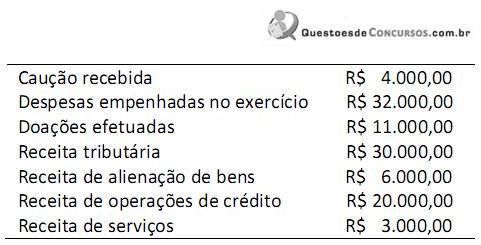

Q223473

Contabilidade Pública

Um município apresentou as seguintes informações sobre as operações realizadas no exercício de 2011:

Considerando que o saldo final em espécie (caixa, equivalentes, depósitos restituíveis e valores vinculados) do exercício de 2010 era de R$ 2.000,00 e que foram inscritas como restos a pagar do exercício despesas no montante de R$ 10.000,00, qual é o valor total dos ingressos a ser apresentado no Balanço Financeiro do exercício de 2011 será de

Considerando que o saldo final em espécie (caixa, equivalentes, depósitos restituíveis e valores vinculados) do exercício de 2010 era de R$ 2.000,00 e que foram inscritas como restos a pagar do exercício despesas no montante de R$ 10.000,00, qual é o valor total dos ingressos a ser apresentado no Balanço Financeiro do exercício de 2011 será de

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

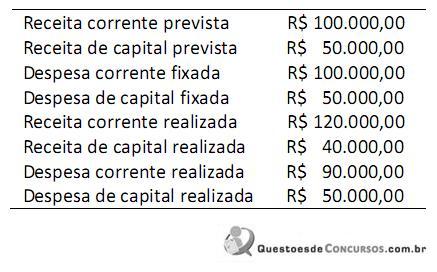

Q223472

Contabilidade Pública

Considere os seguintes dados orçamentários de um determinado município, referentes ao ano de 2011:

Com base nos dados, é correto afirmar que o resultado orçamentário do ano de 2011 apresentou

Com base nos dados, é correto afirmar que o resultado orçamentário do ano de 2011 apresentou

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223471

Contabilidade Pública

Uma cadeia pública de determinado Estado foi construída no ano de 2011 a um custo de R$ 12 milhões, com vida útil estimada de 50 anos. No ano de 2011, foi desativada por decisão judicial. Devido à natureza da instalação e de sua localização, o prédio foi convertido em depósito público, para o qual o custo de reposição estimado para a capacidade do local é de R$ 5,3 milhões. Considerando os critérios de avaliação e mensuração de ativos e passivos integrantes de entidades do setor público, é correto afirmar que o imóvel onde funcionava a cadeia pública sofreu

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223470

Auditoria Governamental

“Na área pública, o controle interno tem o objetivo de ser, simultaneamente, um mecanismo de auxílio ao administrador público e um instrumento de proteção e defesa do cidadão. O controle contribui para que os objetivos da organização pública sejam alcançados e que as ações sejam conduzidas de forma econômica, eficiente e eficaz, resultando na salvaguarda dos recursos públicos contra o desperdício, o abuso, os erros, as fraudes e as irregularidades.”

(Castro, D. P. Auditoria e Controle Interno na Administração Pública. Paulo: Atlas, 2008)b>

Considerando as formas de controle interno, pode-se afirmar que o disposto no Art. 60 da Lei nº 4.320/64 e suas alterações posteriores (normas de direito financeiro para elaboração e controle dos orçamentos públicos): “É vedada a realização de despesa sem prévio empenho”, constitui-se em um exemplo de controle

(Castro, D. P. Auditoria e Controle Interno na Administração Pública. Paulo: Atlas, 2008)b>

Considerando as formas de controle interno, pode-se afirmar que o disposto no Art. 60 da Lei nº 4.320/64 e suas alterações posteriores (normas de direito financeiro para elaboração e controle dos orçamentos públicos): “É vedada a realização de despesa sem prévio empenho”, constitui-se em um exemplo de controle

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223469

Contabilidade Pública

“As Parcerias Público Privadas (PPP) são uma forma de contratação por meio da qual o Governo transfere a uma empresa privada a atribuição de realizar um projeto de interesse público. Esses projetos se referem à concessão de serviços em geral ou de obras públicas, em que o parceiro privado fica responsável pelos investimentos e pela gestão do negócio, podendo ser remunerado por cobrança de tarifa dos usuários e por contraprestação pública.”

(Manual de Contabilidade Aplicada ao Setor Público, 2011, parte III, p. 22)

O registro dos contratos de Parcerias Público Privadas (PPP), no momento de sua assinatura, deve ser registrado em contas de natureza

(Manual de Contabilidade Aplicada ao Setor Público, 2011, parte III, p. 22)

O registro dos contratos de Parcerias Público Privadas (PPP), no momento de sua assinatura, deve ser registrado em contas de natureza

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223468

Contabilidade Pública

“O Plano de Contas Aplicado ao Setor Público – PCASP atende às necessidades dos entes da federação e dos demais usuários da informação contábil e está em conformidade com os princípios da administração pública, com as leis de finanças e orçamento público e com as normas e princípios contábeis.”

(Manual de Contabilidade Aplicada ao Setor Público, 2011, parte IV, p. 10)

A utilização do Plano de Contas Aplicado ao Setor Público é facultativa para as

(Manual de Contabilidade Aplicada ao Setor Público, 2011, parte IV, p. 10)

A utilização do Plano de Contas Aplicado ao Setor Público é facultativa para as

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223467

Contabilidade Pública

Conforme as Normas Brasileiras de Contabilidade Aplicada ao Setor Público – NBCASP, o subsistema de informações orçamentárias registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária. Assinale a alternativa que apresenta corretamente o lançamento contábil que registra a liquidação de uma despesa referente à aquisição de material de consumo.

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223466

Contabilidade Pública

“Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público, que seja portador e represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações.” (Resolução CFC nº 1.129/2008). Em relação aos elementos componentes do patrimônio público, é correto afirmar que os

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223465

Contabilidade Pública

Segundo a Lei nº 4.320/64 e suas alterações posteriores (normas de direito financeiro para elaboração e controle dos orçamentos públicos), a abertura de créditos adicionais extraordinários, destinados ao atendimento de despesas imprevisíveis e urgentes, deve ser feita por decreto do poder executivo e submetidos ao poder legislativo correspondente, possibilitando o registro tempestivo de fatos que afetam o patrimônio público. O evento apresentado está relacionado com o Princípio da

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223464

Auditoria

A auditoria independente busca evidências da integridade das demonstrações contábeis através da aplicação dos testes de auditoria. Em relação aos testes de auditoria, é correto afirmar que os testes

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223463

Auditoria

Um auditor planeja entregar seu parecer sem ressalvas em relação à auditoria de 2010 de uma empresa, em 20 de janeiro de 2011. No dia 15 de janeiro de 2011, ele recebe a informação de que o principal cliente da empresa auditada, responsável por 80% de suas vendas, e que já estava em má situação em 2010, pediu concordata. Considerando que não há risco de descontinuidade da empresa, o auditor deve

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223462

Auditoria

A auditoria das contas de resultado exige maior tempo do auditor, devido ao volume de lançamentos efetuados nas mesmas. São objetivos da auditoria das contas de resultado, EXCETO:

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223461

Auditoria

A finalidade da auditoria do passivo é verificar se todas as obrigações estão devidamente registradas. Considerando que a auditoria do passivo constate a existência de valores ocultos, é correto afirmar que o erro constatado pode ter como efeito

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223460

Auditoria

A auditoria interna constitui-se no controle gerencial que assessora a administração quanto ao desempenho das atribuições definidas para cada área. Em relação à profissão de auditor interno, assinale a alternativa correta.

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223459

Auditoria

A empresa A é controladora da empresa B, e esta é auditada por auditores independentes diferentes daqueles da empresa A. Considerando a situação apresentada, o auditor da empresa A deverá, segundo as normas de auditoria