Questões de Concurso

Para consulplan

Foram encontradas 19.889 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

CONSULPLAN

Órgão:

SAAE de Indaiatuba - SP

Prova:

CONSULPLAN - 2026 - SAAE de Indaiatuba - SP - Técnico em Informática - Desenvolvimento de Sistemas |

Q3963892

Noções de Informática

Considere que o funcionário de determinada empresa precisa adequar seu computador às normas de identidade visual da

organização, alterando o papel de parede da Área de Trabalho para o padrão corporativo. Utilizando o Windows 10 Pro

(Configuração Padrão – Idioma Português-Brasil), ele clica com o botão direito do mouse em uma área vazia da Área de

Trabalho para acessar um menu de opções rápidas. Nesse contexto, qual opção deve ser selecionada no menu para permitir

a alteração da imagem de fundo da tela?

Ano: 2026

Banca:

CONSULPLAN

Órgão:

SAAE de Indaiatuba - SP

Prova:

CONSULPLAN - 2026 - SAAE de Indaiatuba - SP - Técnico em Informática - Desenvolvimento de Sistemas |

Q3963891

Noções de Informática

Considere a seguinte planilha criada no Microsoft Excel 2019 (Configuração Padrão – Idioma Português-Brasil), utilizada pelo

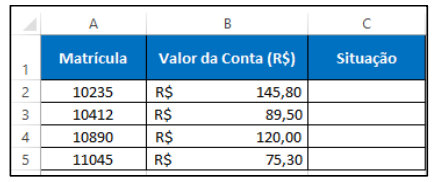

SAAE para controle de contas de água dos usuários:

A regra adotada é:

• Contas com valor maior ou igual a R$ 100,00 devem ser classificadas como “Alto Consumo”; e

• Contas com valor inferior a R$ 100,00 devem ser classificadas como “Consumo Normal”.

Considerando as informações, qual fórmula deve ser inserida na célula C2 para indicar corretamente a situação da conta, permitindo que a fórmula seja copiada para as demais linhas?

A regra adotada é:

• Contas com valor maior ou igual a R$ 100,00 devem ser classificadas como “Alto Consumo”; e

• Contas com valor inferior a R$ 100,00 devem ser classificadas como “Consumo Normal”.

Considerando as informações, qual fórmula deve ser inserida na célula C2 para indicar corretamente a situação da conta, permitindo que a fórmula seja copiada para as demais linhas?

Ano: 2026

Banca:

CONSULPLAN

Órgão:

SAAE de Indaiatuba - SP

Prova:

CONSULPLAN - 2026 - SAAE de Indaiatuba - SP - Técnico em Informática - Desenvolvimento de Sistemas |

Q3963890

Redes de Computadores

Determinado órgão público está modernizando seus serviços digitais, ampliando o acesso a sistemas on-line, portais institucionais e plataformas de atendimento ao cidadão. Para garantir o funcionamento adequado desses serviços, os profissionais

de tecnologia da informação precisam compreender os conceitos fundamentais que regem a comunicação na Internet, incluindo protocolos, endereçamento e mecanismos de resolução de nomes. Com base nesse contexto, sobre a Internet e seus

conceitos fundamentais, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O protocolo IP é responsável pelo endereçamento lógico e roteamento de pacotes na rede.

( ) O DNS converte nomes de domínio em endereços IP, facilitando a navegação dos usuários.

( ) O protocolo HTTP é utilizado para transferência segura de dados, dispensando mecanismos adicionais de criptografia.

( ) Um endereço IPv6 possui 128 bits, permitindo maior quantidade de endereços em relação ao IPv4.

A sequência está correta em

( ) O protocolo IP é responsável pelo endereçamento lógico e roteamento de pacotes na rede.

( ) O DNS converte nomes de domínio em endereços IP, facilitando a navegação dos usuários.

( ) O protocolo HTTP é utilizado para transferência segura de dados, dispensando mecanismos adicionais de criptografia.

( ) Um endereço IPv6 possui 128 bits, permitindo maior quantidade de endereços em relação ao IPv4.

A sequência está correta em

Ano: 2026

Banca:

CONSULPLAN

Órgão:

SAAE de Indaiatuba - SP

Prova:

CONSULPLAN - 2026 - SAAE de Indaiatuba - SP - Técnico em Informática - Desenvolvimento de Sistemas |

Q3963889

Noções de Informática

Ao elaborar um documento extenso no Microsoft Word 2019 (Configuração Padrão – Idioma Português-Brasil), o usuário

necessita que apenas uma página seja exibida na orientação Paisagem, enquanto as demais devem permanecer na orientação Retrato. Para que diferentes partes do mesmo documento tenham configurações independentes de layout de página,

qual recurso deve ser inserido?

Ano: 2026

Banca:

CONSULPLAN

Órgão:

SAAE de Indaiatuba - SP

Prova:

CONSULPLAN - 2026 - SAAE de Indaiatuba - SP - Técnico em Informática - Desenvolvimento de Sistemas |

Q3963888

Raciocínio Lógico

No almoxarifado de determinada empresa de saneamento há uma caixa que contém 14 ferramentas idênticas, diferenciadas

apenas pela cor do cabo. Há duas ferramentas de cada uma das cores: azul, verde, vermelha, preta, roxa e amarela, e as

demais possuem cabos laranja e branco. Nessas condições, qual o número mínimo de ferramentas devem ser retiradas da

caixa, aleatoriamente, para garantir que duas tenham a mesma cor?

Ano: 2026

Banca:

CONSULPLAN

Órgão:

SAAE de Indaiatuba - SP

Prova:

CONSULPLAN - 2026 - SAAE de Indaiatuba - SP - Técnico em Informática - Desenvolvimento de Sistemas |

Q3963887

Raciocínio Lógico

Em uma pesquisa interna com 200 servidores de determinada empresa de saneamento foram coletados os seguintes dados:

• 90 servidores relataram dificuldades operacionais;

• 120 relataram dificuldades administrativas; e

• 50 relataram dificuldades em ambos os setores.

Com base nas informações apresentadas, quantos servidores não relataram dificuldades em pelo menos um desses dois setores?

• 120 relataram dificuldades administrativas; e

• 50 relataram dificuldades em ambos os setores.

Com base nas informações apresentadas, quantos servidores não relataram dificuldades em pelo menos um desses dois setores?

Ano: 2026

Banca:

CONSULPLAN

Órgão:

SAAE de Indaiatuba - SP

Prova:

CONSULPLAN - 2026 - SAAE de Indaiatuba - SP - Técnico em Informática - Desenvolvimento de Sistemas |

Q3963886

Raciocínio Lógico

Em todos os anos, as manutenções em uma rede de abastecimento ocorrem no 1º e 250º dias de operação. Em determinado

ano, a primeira manutenção ocorreu em uma terça-feira. Se a rede de abastecimento opera em todos os dias da semana, a

próxima manutenção ocorrerá em qual dia deste mesmo ano?

Ano: 2026

Banca:

CONSULPLAN

Órgão:

SAAE de Indaiatuba - SP

Prova:

CONSULPLAN - 2026 - SAAE de Indaiatuba - SP - Técnico em Informática - Desenvolvimento de Sistemas |

Q3963885

Raciocínio Lógico

Determinada empresa municipal de saneamento possui 320 servidores. Cada servidor trabalha em pelo menos uma das áreas

da empresa. Ao considerar somente as áreas operacional e administrativa, sabe-se que:

• 210 atuam na área operacional; e

• 170 atuam na área administrativa.

De acordo com tais informações, qual é o número máximo de servidores que trabalham, exclusivamente, em outras áreas da empresa?

• 210 atuam na área operacional; e

• 170 atuam na área administrativa.

De acordo com tais informações, qual é o número máximo de servidores que trabalham, exclusivamente, em outras áreas da empresa?

Ano: 2026

Banca:

CONSULPLAN

Órgão:

SAAE de Indaiatuba - SP

Prova:

CONSULPLAN - 2026 - SAAE de Indaiatuba - SP - Técnico em Informática - Desenvolvimento de Sistemas |

Q3963884

Matemática

Um veículo de determinada empresa municipal de saneamento percorreu a distância de 360 km entre duas estações operacionais. Durante o deslocamento, o veículo manteve velocidade média constante de 2 km por minuto, considerando apenas o

tempo efetivo em que esteve em movimento. No decurso do trajeto, ocorreu apenas uma parada técnica de 30 minutos, na

qual o veículo permaneceu totalmente parado. Tendo em vista que o veículo saiu às 7h, qual o horário de chegada ao destino?

Ano: 2026

Banca:

CONSULPLAN

Órgão:

SAAE de Indaiatuba - SP

Prova:

CONSULPLAN - 2026 - SAAE de Indaiatuba - SP - Técnico em Informática - Desenvolvimento de Sistemas |

Q3963883

Matemática

Três setores de determinada empresa de saneamento receberão um investimento total de R$ 420.000,00. Esse valor será

distribuído de forma diretamente proporcional ao número de servidores de cada setor: 20, 30 e 50 servidores. Com base

nessas informações, qual é a diferença entre os valores recebidos pelo setor com maior número de servidores e pelo setor

com menor número de servidores?

Ano: 2026

Banca:

CONSULPLAN

Órgão:

SAAE de Indaiatuba - SP

Prova:

CONSULPLAN - 2026 - SAAE de Indaiatuba - SP - Técnico em Informática - Desenvolvimento de Sistemas |

Q3963882

Raciocínio Lógico

Durante uma capacitação interna, o setor de recursos humanos de determinada empresa municipal de saneamento decidiu

formar uma equipe de 4 servidores, escolhidos dentre os funcionários presentes. Antes da divisão, verificou-se que 210 equipes distintas poderiam ser formadas. Com base nessas informações, quantos servidores participaram da capacitação?

Ano: 2026

Banca:

CONSULPLAN

Órgão:

SAAE de Indaiatuba - SP

Prova:

CONSULPLAN - 2026 - SAAE de Indaiatuba - SP - Técnico em Informática - Desenvolvimento de Sistemas |

Q3963881

Raciocínio Lógico

Em determinada empresa de saneamento com 800 servidores, foi realizado um levantamento sobre tempo de serviço e local

de residência, obtendo-se as seguintes informações:

• 60% dos servidores com mais de vinte anos de empresa não residem no município;

• 50% dos servidores com até vinte anos de empresa residem no município; e

• 40% dos servidores possuem até vinte anos de empresa.

Considerando que um servidor residente no município da empresa será sorteado para participar de um curso, qual a probabilidade de que ele possua até vinte anos de empresa?

• 60% dos servidores com mais de vinte anos de empresa não residem no município;

• 50% dos servidores com até vinte anos de empresa residem no município; e

• 40% dos servidores possuem até vinte anos de empresa.

Considerando que um servidor residente no município da empresa será sorteado para participar de um curso, qual a probabilidade de que ele possua até vinte anos de empresa?

Ano: 2026

Banca:

CONSULPLAN

Órgão:

SAAE de Indaiatuba - SP

Prova:

CONSULPLAN - 2026 - SAAE de Indaiatuba - SP - Técnico em Informática - Desenvolvimento de Sistemas |

Q3963880

Raciocínio Lógico

Quatro técnicos de determinada empresa de saneamento participaram de uma simulação operacional. Todos iniciaram simultaneamente. Observou-se que:

• Marcelo levou 4 minutos a menos que Paula;

• Paula levou 3 minutos a menos que Rogério;

• O tempo de Rogério corresponde à metade da soma dos tempos de Paula e Sérgio; e

• Sérgio gastou 18 minutos.

Considerando apenas esses quatro técnicos, qual foi o menor tempo, em minutos, gasto na simulação?

• Marcelo levou 4 minutos a menos que Paula;

• Paula levou 3 minutos a menos que Rogério;

• O tempo de Rogério corresponde à metade da soma dos tempos de Paula e Sérgio; e

• Sérgio gastou 18 minutos.

Considerando apenas esses quatro técnicos, qual foi o menor tempo, em minutos, gasto na simulação?

Ano: 2026

Banca:

CONSULPLAN

Órgão:

SAAE de Indaiatuba - SP

Prova:

CONSULPLAN - 2026 - SAAE de Indaiatuba - SP - Técnico em Informática - Desenvolvimento de Sistemas |

Q3963879

Raciocínio Lógico

No auditório de determinada empresa de saneamento, a primeira fileira possui poltronas numeradas de 1 a 60. Quatro engenheiros sentaram-se nas poltronas X, Y, W e Z, nessa ordem, sabendo-se que:

• X < Y < W < Z;

• Há 6 poltronas entre X e Y;

• Há 8 poltronas entre Y e W;

• Há 10 poltronas entre W e Z; e • X = 15.

Considerando que o número de poltronas entre duas posições não inclui as extremidades, qual é o número da poltrona Z?

• X < Y < W < Z;

• Há 6 poltronas entre X e Y;

• Há 8 poltronas entre Y e W;

• Há 10 poltronas entre W e Z; e • X = 15.

Considerando que o número de poltronas entre duas posições não inclui as extremidades, qual é o número da poltrona Z?

Ano: 2026

Banca:

CONSULPLAN

Órgão:

SAAE de Indaiatuba - SP

Prova:

CONSULPLAN - 2026 - SAAE de Indaiatuba - SP - Técnico em Informática - Desenvolvimento de Sistemas |

Q3963878

Português

Texto associado

A partida

Hoje, revendo minhas atitudes quando vim embora, reconheço que mudei bastante. Verifico também que estava aflito e

que havia um fundo de mágoa ou desespero em minha impaciência. Eu queria deixar minha casa, minha avó e seus cuidados.

Estava farto de chegar a horas certas, de ouvir reclamações; de ser vigiado, contemplado, querido. Sim, também a afeição de

minha avó incomodava-me. Era quase palpável, quase como um objeto, uma túnica, um paletó justo que eu não pudesse despir.

Ela vivia a comprar-me remédios, a censurar minha falta de modos, a olhar-me, a repetir conselhos que eu já sabia de cor.

Era boa demais, intoleravelmente boa e amorosa e justa.

Na véspera da viagem, enquanto eu a ajudava a arrumar as coisas na maleta, pensava que no dia seguinte estaria livre e

imaginava o amplo mundo no qual iria desafogar-me: passeios, domingos sem missa, trabalho em vez de livros, pessoas nas

praias, caras novas. Como tudo era fascinante! Que viesse logo. Que as horas corressem e eu me encontrasse imediatamente

na posse de todos esses bens que me aguardavam. Que as horas voassem, voassem!

Percebi que minha avó não me olhava. A princípio, achei inexplicável que ela fizesse isso, pois costumava fitar-me, longamente, com uma ternura que incomodava. Tive raiva do que me parecia um capricho e, como represália, fui para a cama.

Deixei a luz acesa. Sentia não sei que prazer em contar as vigas do teto, em olhar para a lâmpada. Desejava que nenhuma

dessas coisas me afetasse e irritava-me por começar a entender que não conseguiria afastar-me delas sem emoção.

Minha avó fechara a maleta e agora se movia, devagar, calada, fiel ao seu hábito de fazer arrumações tardias. A quietude

da casa parecia triste e ficava mais nítida com os poucos ruídos aos quais me fixava: manso arrastar de chinelos, cuidadoso abrir

e lento fechar de gavetas, o tique-taque do relógio, tilintar de talheres, de xícaras.

Passava de meia-noite quando a velha cama gemeu: minha avó levantava-se. Abriu de leve a porta de seu quarto, sempre

de leve entrou no meu, veio chegando e ficou de pé junto a mim. Com que finalidade? – perguntava eu. Cobrir-me ainda?

Repetir-me conselhos? Ouvi-a então soluçar e quase fui sacudido por um acesso de raiva. Ela estava olhando para mim e chorando como se eu fosse um cadáver – pensei. Mas eu não me parecia em nada com um morto, senão no estar deitado. Estava

vivo, bem vivo, não ia morrer. Sentia-me a ponto de gritar. Que me deixasse em paz e fosse chorar longe, na sala, na cozinha,

no quintal, mas longe de mim. Eu não estava morto. Afinal, ela beijou-me a fronte e se afastou, abafando os soluços. Eu crispei

as mãos nas grades de ferro da cama, sobre as quais apoiei a testa ardente. E adormeci.

Acordei pela madrugada. A princípio com tranquilidade, e logo com obstinação, quis novamente dormir. Inútil, o sono

esgotara-se. Com precaução, acendi um fósforo: passava das três. Restavam-me, portanto, menos de duas horas, pois o trem

chegaria às cinco. Veio-me então o desejo de não passar nem uma hora mais naquela casa. Partir, sem dizer nada, deixar quanto

antes minhas cadeias de disciplina e de amor.

Não sei por que motivo, retardei ainda a partida. Andei pela casa, cabisbaixo, à procura de objetos imaginários enquanto

ela me seguia, abrigada em sua coberta. Eu sabia que desejava beijar-me, prender-se a mim, e à simples ideia desses gestos,

estremeci. Como seria se, na hora do adeus, ela chorasse?

Enfim, beijei sua mão, bati-lhe de leve na cabeça. Creio mesmo que lhe surpreendi um gesto de aproximação, decerto na

esperança de um abraço final. Esquivei-me, apanhei a maleta e, ao fazê-lo, lancei um rápido olhar para a mesa (cuidadosamente

posta para dois, com a humilde louça dos grandes dias e a velha toalha branca, bordada, que só se usava em nossos aniversários).

(LINS, Osman. Os gestos. São Paulo: Melhoramentos, 1957.)

No excerto “Restavam-me, portanto, menos de duas horas, pois o trem chegaria às cinco.” (8º§), a expressão destacada pode

ser substituída, sem alteração de sentido, por:

Ano: 2026

Banca:

CONSULPLAN

Órgão:

SAAE de Indaiatuba - SP

Prova:

CONSULPLAN - 2026 - SAAE de Indaiatuba - SP - Técnico em Informática - Desenvolvimento de Sistemas |

Q3963877

Português

Texto associado

A partida

Hoje, revendo minhas atitudes quando vim embora, reconheço que mudei bastante. Verifico também que estava aflito e

que havia um fundo de mágoa ou desespero em minha impaciência. Eu queria deixar minha casa, minha avó e seus cuidados.

Estava farto de chegar a horas certas, de ouvir reclamações; de ser vigiado, contemplado, querido. Sim, também a afeição de

minha avó incomodava-me. Era quase palpável, quase como um objeto, uma túnica, um paletó justo que eu não pudesse despir.

Ela vivia a comprar-me remédios, a censurar minha falta de modos, a olhar-me, a repetir conselhos que eu já sabia de cor.

Era boa demais, intoleravelmente boa e amorosa e justa.

Na véspera da viagem, enquanto eu a ajudava a arrumar as coisas na maleta, pensava que no dia seguinte estaria livre e

imaginava o amplo mundo no qual iria desafogar-me: passeios, domingos sem missa, trabalho em vez de livros, pessoas nas

praias, caras novas. Como tudo era fascinante! Que viesse logo. Que as horas corressem e eu me encontrasse imediatamente

na posse de todos esses bens que me aguardavam. Que as horas voassem, voassem!

Percebi que minha avó não me olhava. A princípio, achei inexplicável que ela fizesse isso, pois costumava fitar-me, longamente, com uma ternura que incomodava. Tive raiva do que me parecia um capricho e, como represália, fui para a cama.

Deixei a luz acesa. Sentia não sei que prazer em contar as vigas do teto, em olhar para a lâmpada. Desejava que nenhuma

dessas coisas me afetasse e irritava-me por começar a entender que não conseguiria afastar-me delas sem emoção.

Minha avó fechara a maleta e agora se movia, devagar, calada, fiel ao seu hábito de fazer arrumações tardias. A quietude

da casa parecia triste e ficava mais nítida com os poucos ruídos aos quais me fixava: manso arrastar de chinelos, cuidadoso abrir

e lento fechar de gavetas, o tique-taque do relógio, tilintar de talheres, de xícaras.

Passava de meia-noite quando a velha cama gemeu: minha avó levantava-se. Abriu de leve a porta de seu quarto, sempre

de leve entrou no meu, veio chegando e ficou de pé junto a mim. Com que finalidade? – perguntava eu. Cobrir-me ainda?

Repetir-me conselhos? Ouvi-a então soluçar e quase fui sacudido por um acesso de raiva. Ela estava olhando para mim e chorando como se eu fosse um cadáver – pensei. Mas eu não me parecia em nada com um morto, senão no estar deitado. Estava

vivo, bem vivo, não ia morrer. Sentia-me a ponto de gritar. Que me deixasse em paz e fosse chorar longe, na sala, na cozinha,

no quintal, mas longe de mim. Eu não estava morto. Afinal, ela beijou-me a fronte e se afastou, abafando os soluços. Eu crispei

as mãos nas grades de ferro da cama, sobre as quais apoiei a testa ardente. E adormeci.

Acordei pela madrugada. A princípio com tranquilidade, e logo com obstinação, quis novamente dormir. Inútil, o sono

esgotara-se. Com precaução, acendi um fósforo: passava das três. Restavam-me, portanto, menos de duas horas, pois o trem

chegaria às cinco. Veio-me então o desejo de não passar nem uma hora mais naquela casa. Partir, sem dizer nada, deixar quanto

antes minhas cadeias de disciplina e de amor.

Não sei por que motivo, retardei ainda a partida. Andei pela casa, cabisbaixo, à procura de objetos imaginários enquanto

ela me seguia, abrigada em sua coberta. Eu sabia que desejava beijar-me, prender-se a mim, e à simples ideia desses gestos,

estremeci. Como seria se, na hora do adeus, ela chorasse?

Enfim, beijei sua mão, bati-lhe de leve na cabeça. Creio mesmo que lhe surpreendi um gesto de aproximação, decerto na

esperança de um abraço final. Esquivei-me, apanhei a maleta e, ao fazê-lo, lancei um rápido olhar para a mesa (cuidadosamente

posta para dois, com a humilde louça dos grandes dias e a velha toalha branca, bordada, que só se usava em nossos aniversários).

(LINS, Osman. Os gestos. São Paulo: Melhoramentos, 1957.)

Em relação aos aspectos da construção do texto, analise as considerações a seguir e assinale a afirmativa INCORRETA.

Ano: 2026

Banca:

CONSULPLAN

Órgão:

SAAE de Indaiatuba - SP

Prova:

CONSULPLAN - 2026 - SAAE de Indaiatuba - SP - Técnico em Informática - Desenvolvimento de Sistemas |

Q3963876

Português

Texto associado

A partida

Hoje, revendo minhas atitudes quando vim embora, reconheço que mudei bastante. Verifico também que estava aflito e

que havia um fundo de mágoa ou desespero em minha impaciência. Eu queria deixar minha casa, minha avó e seus cuidados.

Estava farto de chegar a horas certas, de ouvir reclamações; de ser vigiado, contemplado, querido. Sim, também a afeição de

minha avó incomodava-me. Era quase palpável, quase como um objeto, uma túnica, um paletó justo que eu não pudesse despir.

Ela vivia a comprar-me remédios, a censurar minha falta de modos, a olhar-me, a repetir conselhos que eu já sabia de cor.

Era boa demais, intoleravelmente boa e amorosa e justa.

Na véspera da viagem, enquanto eu a ajudava a arrumar as coisas na maleta, pensava que no dia seguinte estaria livre e

imaginava o amplo mundo no qual iria desafogar-me: passeios, domingos sem missa, trabalho em vez de livros, pessoas nas

praias, caras novas. Como tudo era fascinante! Que viesse logo. Que as horas corressem e eu me encontrasse imediatamente

na posse de todos esses bens que me aguardavam. Que as horas voassem, voassem!

Percebi que minha avó não me olhava. A princípio, achei inexplicável que ela fizesse isso, pois costumava fitar-me, longamente, com uma ternura que incomodava. Tive raiva do que me parecia um capricho e, como represália, fui para a cama.

Deixei a luz acesa. Sentia não sei que prazer em contar as vigas do teto, em olhar para a lâmpada. Desejava que nenhuma

dessas coisas me afetasse e irritava-me por começar a entender que não conseguiria afastar-me delas sem emoção.

Minha avó fechara a maleta e agora se movia, devagar, calada, fiel ao seu hábito de fazer arrumações tardias. A quietude

da casa parecia triste e ficava mais nítida com os poucos ruídos aos quais me fixava: manso arrastar de chinelos, cuidadoso abrir

e lento fechar de gavetas, o tique-taque do relógio, tilintar de talheres, de xícaras.

Passava de meia-noite quando a velha cama gemeu: minha avó levantava-se. Abriu de leve a porta de seu quarto, sempre

de leve entrou no meu, veio chegando e ficou de pé junto a mim. Com que finalidade? – perguntava eu. Cobrir-me ainda?

Repetir-me conselhos? Ouvi-a então soluçar e quase fui sacudido por um acesso de raiva. Ela estava olhando para mim e chorando como se eu fosse um cadáver – pensei. Mas eu não me parecia em nada com um morto, senão no estar deitado. Estava

vivo, bem vivo, não ia morrer. Sentia-me a ponto de gritar. Que me deixasse em paz e fosse chorar longe, na sala, na cozinha,

no quintal, mas longe de mim. Eu não estava morto. Afinal, ela beijou-me a fronte e se afastou, abafando os soluços. Eu crispei

as mãos nas grades de ferro da cama, sobre as quais apoiei a testa ardente. E adormeci.

Acordei pela madrugada. A princípio com tranquilidade, e logo com obstinação, quis novamente dormir. Inútil, o sono

esgotara-se. Com precaução, acendi um fósforo: passava das três. Restavam-me, portanto, menos de duas horas, pois o trem

chegaria às cinco. Veio-me então o desejo de não passar nem uma hora mais naquela casa. Partir, sem dizer nada, deixar quanto

antes minhas cadeias de disciplina e de amor.

Não sei por que motivo, retardei ainda a partida. Andei pela casa, cabisbaixo, à procura de objetos imaginários enquanto

ela me seguia, abrigada em sua coberta. Eu sabia que desejava beijar-me, prender-se a mim, e à simples ideia desses gestos,

estremeci. Como seria se, na hora do adeus, ela chorasse?

Enfim, beijei sua mão, bati-lhe de leve na cabeça. Creio mesmo que lhe surpreendi um gesto de aproximação, decerto na

esperança de um abraço final. Esquivei-me, apanhei a maleta e, ao fazê-lo, lancei um rápido olhar para a mesa (cuidadosamente

posta para dois, com a humilde louça dos grandes dias e a velha toalha branca, bordada, que só se usava em nossos aniversários).

(LINS, Osman. Os gestos. São Paulo: Melhoramentos, 1957.)

O conto de Osman Lins é temático, pois possui uma conotação, uma atmosfera específica que une os seus elementos. O texto

favorece análises, interpretações e avaliações evidentes para diversos casos particulares. Nesse contexto, depreende-se que o

objetivo textual é:

Ano: 2026

Banca:

CONSULPLAN

Órgão:

SAAE de Indaiatuba - SP

Prova:

CONSULPLAN - 2026 - SAAE de Indaiatuba - SP - Técnico em Informática - Desenvolvimento de Sistemas |

Q3963875

Português

Texto associado

A partida

Hoje, revendo minhas atitudes quando vim embora, reconheço que mudei bastante. Verifico também que estava aflito e

que havia um fundo de mágoa ou desespero em minha impaciência. Eu queria deixar minha casa, minha avó e seus cuidados.

Estava farto de chegar a horas certas, de ouvir reclamações; de ser vigiado, contemplado, querido. Sim, também a afeição de

minha avó incomodava-me. Era quase palpável, quase como um objeto, uma túnica, um paletó justo que eu não pudesse despir.

Ela vivia a comprar-me remédios, a censurar minha falta de modos, a olhar-me, a repetir conselhos que eu já sabia de cor.

Era boa demais, intoleravelmente boa e amorosa e justa.

Na véspera da viagem, enquanto eu a ajudava a arrumar as coisas na maleta, pensava que no dia seguinte estaria livre e

imaginava o amplo mundo no qual iria desafogar-me: passeios, domingos sem missa, trabalho em vez de livros, pessoas nas

praias, caras novas. Como tudo era fascinante! Que viesse logo. Que as horas corressem e eu me encontrasse imediatamente

na posse de todos esses bens que me aguardavam. Que as horas voassem, voassem!

Percebi que minha avó não me olhava. A princípio, achei inexplicável que ela fizesse isso, pois costumava fitar-me, longamente, com uma ternura que incomodava. Tive raiva do que me parecia um capricho e, como represália, fui para a cama.

Deixei a luz acesa. Sentia não sei que prazer em contar as vigas do teto, em olhar para a lâmpada. Desejava que nenhuma

dessas coisas me afetasse e irritava-me por começar a entender que não conseguiria afastar-me delas sem emoção.

Minha avó fechara a maleta e agora se movia, devagar, calada, fiel ao seu hábito de fazer arrumações tardias. A quietude

da casa parecia triste e ficava mais nítida com os poucos ruídos aos quais me fixava: manso arrastar de chinelos, cuidadoso abrir

e lento fechar de gavetas, o tique-taque do relógio, tilintar de talheres, de xícaras.

Passava de meia-noite quando a velha cama gemeu: minha avó levantava-se. Abriu de leve a porta de seu quarto, sempre

de leve entrou no meu, veio chegando e ficou de pé junto a mim. Com que finalidade? – perguntava eu. Cobrir-me ainda?

Repetir-me conselhos? Ouvi-a então soluçar e quase fui sacudido por um acesso de raiva. Ela estava olhando para mim e chorando como se eu fosse um cadáver – pensei. Mas eu não me parecia em nada com um morto, senão no estar deitado. Estava

vivo, bem vivo, não ia morrer. Sentia-me a ponto de gritar. Que me deixasse em paz e fosse chorar longe, na sala, na cozinha,

no quintal, mas longe de mim. Eu não estava morto. Afinal, ela beijou-me a fronte e se afastou, abafando os soluços. Eu crispei

as mãos nas grades de ferro da cama, sobre as quais apoiei a testa ardente. E adormeci.

Acordei pela madrugada. A princípio com tranquilidade, e logo com obstinação, quis novamente dormir. Inútil, o sono

esgotara-se. Com precaução, acendi um fósforo: passava das três. Restavam-me, portanto, menos de duas horas, pois o trem

chegaria às cinco. Veio-me então o desejo de não passar nem uma hora mais naquela casa. Partir, sem dizer nada, deixar quanto

antes minhas cadeias de disciplina e de amor.

Não sei por que motivo, retardei ainda a partida. Andei pela casa, cabisbaixo, à procura de objetos imaginários enquanto

ela me seguia, abrigada em sua coberta. Eu sabia que desejava beijar-me, prender-se a mim, e à simples ideia desses gestos,

estremeci. Como seria se, na hora do adeus, ela chorasse?

Enfim, beijei sua mão, bati-lhe de leve na cabeça. Creio mesmo que lhe surpreendi um gesto de aproximação, decerto na

esperança de um abraço final. Esquivei-me, apanhei a maleta e, ao fazê-lo, lancei um rápido olhar para a mesa (cuidadosamente

posta para dois, com a humilde louça dos grandes dias e a velha toalha branca, bordada, que só se usava em nossos aniversários).

(LINS, Osman. Os gestos. São Paulo: Melhoramentos, 1957.)

O conto de Osman Lins, antologizado entre os melhores escritores do país, enfatiza a transição para a vida adulta e o custo

emocional da liberdade. Sobre o texto, que evidencia um fato passado marcante na vida do narrador – o dia em que antecede

a sua saída da casa em que vivia em companhia da avó, é possível inferir que:

Ano: 2026

Banca:

CONSULPLAN

Órgão:

SAAE de Indaiatuba - SP

Prova:

CONSULPLAN - 2026 - SAAE de Indaiatuba - SP - Técnico em Informática - Desenvolvimento de Sistemas |

Q3963874

Português

Texto associado

A partida

Hoje, revendo minhas atitudes quando vim embora, reconheço que mudei bastante. Verifico também que estava aflito e

que havia um fundo de mágoa ou desespero em minha impaciência. Eu queria deixar minha casa, minha avó e seus cuidados.

Estava farto de chegar a horas certas, de ouvir reclamações; de ser vigiado, contemplado, querido. Sim, também a afeição de

minha avó incomodava-me. Era quase palpável, quase como um objeto, uma túnica, um paletó justo que eu não pudesse despir.

Ela vivia a comprar-me remédios, a censurar minha falta de modos, a olhar-me, a repetir conselhos que eu já sabia de cor.

Era boa demais, intoleravelmente boa e amorosa e justa.

Na véspera da viagem, enquanto eu a ajudava a arrumar as coisas na maleta, pensava que no dia seguinte estaria livre e

imaginava o amplo mundo no qual iria desafogar-me: passeios, domingos sem missa, trabalho em vez de livros, pessoas nas

praias, caras novas. Como tudo era fascinante! Que viesse logo. Que as horas corressem e eu me encontrasse imediatamente

na posse de todos esses bens que me aguardavam. Que as horas voassem, voassem!

Percebi que minha avó não me olhava. A princípio, achei inexplicável que ela fizesse isso, pois costumava fitar-me, longamente, com uma ternura que incomodava. Tive raiva do que me parecia um capricho e, como represália, fui para a cama.

Deixei a luz acesa. Sentia não sei que prazer em contar as vigas do teto, em olhar para a lâmpada. Desejava que nenhuma

dessas coisas me afetasse e irritava-me por começar a entender que não conseguiria afastar-me delas sem emoção.

Minha avó fechara a maleta e agora se movia, devagar, calada, fiel ao seu hábito de fazer arrumações tardias. A quietude

da casa parecia triste e ficava mais nítida com os poucos ruídos aos quais me fixava: manso arrastar de chinelos, cuidadoso abrir

e lento fechar de gavetas, o tique-taque do relógio, tilintar de talheres, de xícaras.

Passava de meia-noite quando a velha cama gemeu: minha avó levantava-se. Abriu de leve a porta de seu quarto, sempre

de leve entrou no meu, veio chegando e ficou de pé junto a mim. Com que finalidade? – perguntava eu. Cobrir-me ainda?

Repetir-me conselhos? Ouvi-a então soluçar e quase fui sacudido por um acesso de raiva. Ela estava olhando para mim e chorando como se eu fosse um cadáver – pensei. Mas eu não me parecia em nada com um morto, senão no estar deitado. Estava

vivo, bem vivo, não ia morrer. Sentia-me a ponto de gritar. Que me deixasse em paz e fosse chorar longe, na sala, na cozinha,

no quintal, mas longe de mim. Eu não estava morto. Afinal, ela beijou-me a fronte e se afastou, abafando os soluços. Eu crispei

as mãos nas grades de ferro da cama, sobre as quais apoiei a testa ardente. E adormeci.

Acordei pela madrugada. A princípio com tranquilidade, e logo com obstinação, quis novamente dormir. Inútil, o sono

esgotara-se. Com precaução, acendi um fósforo: passava das três. Restavam-me, portanto, menos de duas horas, pois o trem

chegaria às cinco. Veio-me então o desejo de não passar nem uma hora mais naquela casa. Partir, sem dizer nada, deixar quanto

antes minhas cadeias de disciplina e de amor.

Não sei por que motivo, retardei ainda a partida. Andei pela casa, cabisbaixo, à procura de objetos imaginários enquanto

ela me seguia, abrigada em sua coberta. Eu sabia que desejava beijar-me, prender-se a mim, e à simples ideia desses gestos,

estremeci. Como seria se, na hora do adeus, ela chorasse?

Enfim, beijei sua mão, bati-lhe de leve na cabeça. Creio mesmo que lhe surpreendi um gesto de aproximação, decerto na

esperança de um abraço final. Esquivei-me, apanhei a maleta e, ao fazê-lo, lancei um rápido olhar para a mesa (cuidadosamente

posta para dois, com a humilde louça dos grandes dias e a velha toalha branca, bordada, que só se usava em nossos aniversários).

(LINS, Osman. Os gestos. São Paulo: Melhoramentos, 1957.)

O significado da palavra em destaque está corretamente indicado em:

Ano: 2026

Banca:

CONSULPLAN

Órgão:

SAAE de Indaiatuba - SP

Prova:

CONSULPLAN - 2026 - SAAE de Indaiatuba - SP - Técnico em Informática - Desenvolvimento de Sistemas |

Q3963873

Português

Texto associado

A partida

Hoje, revendo minhas atitudes quando vim embora, reconheço que mudei bastante. Verifico também que estava aflito e

que havia um fundo de mágoa ou desespero em minha impaciência. Eu queria deixar minha casa, minha avó e seus cuidados.

Estava farto de chegar a horas certas, de ouvir reclamações; de ser vigiado, contemplado, querido. Sim, também a afeição de

minha avó incomodava-me. Era quase palpável, quase como um objeto, uma túnica, um paletó justo que eu não pudesse despir.

Ela vivia a comprar-me remédios, a censurar minha falta de modos, a olhar-me, a repetir conselhos que eu já sabia de cor.

Era boa demais, intoleravelmente boa e amorosa e justa.

Na véspera da viagem, enquanto eu a ajudava a arrumar as coisas na maleta, pensava que no dia seguinte estaria livre e

imaginava o amplo mundo no qual iria desafogar-me: passeios, domingos sem missa, trabalho em vez de livros, pessoas nas

praias, caras novas. Como tudo era fascinante! Que viesse logo. Que as horas corressem e eu me encontrasse imediatamente

na posse de todos esses bens que me aguardavam. Que as horas voassem, voassem!

Percebi que minha avó não me olhava. A princípio, achei inexplicável que ela fizesse isso, pois costumava fitar-me, longamente, com uma ternura que incomodava. Tive raiva do que me parecia um capricho e, como represália, fui para a cama.

Deixei a luz acesa. Sentia não sei que prazer em contar as vigas do teto, em olhar para a lâmpada. Desejava que nenhuma

dessas coisas me afetasse e irritava-me por começar a entender que não conseguiria afastar-me delas sem emoção.

Minha avó fechara a maleta e agora se movia, devagar, calada, fiel ao seu hábito de fazer arrumações tardias. A quietude

da casa parecia triste e ficava mais nítida com os poucos ruídos aos quais me fixava: manso arrastar de chinelos, cuidadoso abrir

e lento fechar de gavetas, o tique-taque do relógio, tilintar de talheres, de xícaras.

Passava de meia-noite quando a velha cama gemeu: minha avó levantava-se. Abriu de leve a porta de seu quarto, sempre

de leve entrou no meu, veio chegando e ficou de pé junto a mim. Com que finalidade? – perguntava eu. Cobrir-me ainda?

Repetir-me conselhos? Ouvi-a então soluçar e quase fui sacudido por um acesso de raiva. Ela estava olhando para mim e chorando como se eu fosse um cadáver – pensei. Mas eu não me parecia em nada com um morto, senão no estar deitado. Estava

vivo, bem vivo, não ia morrer. Sentia-me a ponto de gritar. Que me deixasse em paz e fosse chorar longe, na sala, na cozinha,

no quintal, mas longe de mim. Eu não estava morto. Afinal, ela beijou-me a fronte e se afastou, abafando os soluços. Eu crispei

as mãos nas grades de ferro da cama, sobre as quais apoiei a testa ardente. E adormeci.

Acordei pela madrugada. A princípio com tranquilidade, e logo com obstinação, quis novamente dormir. Inútil, o sono

esgotara-se. Com precaução, acendi um fósforo: passava das três. Restavam-me, portanto, menos de duas horas, pois o trem

chegaria às cinco. Veio-me então o desejo de não passar nem uma hora mais naquela casa. Partir, sem dizer nada, deixar quanto

antes minhas cadeias de disciplina e de amor.

Não sei por que motivo, retardei ainda a partida. Andei pela casa, cabisbaixo, à procura de objetos imaginários enquanto

ela me seguia, abrigada em sua coberta. Eu sabia que desejava beijar-me, prender-se a mim, e à simples ideia desses gestos,

estremeci. Como seria se, na hora do adeus, ela chorasse?

Enfim, beijei sua mão, bati-lhe de leve na cabeça. Creio mesmo que lhe surpreendi um gesto de aproximação, decerto na

esperança de um abraço final. Esquivei-me, apanhei a maleta e, ao fazê-lo, lancei um rápido olhar para a mesa (cuidadosamente

posta para dois, com a humilde louça dos grandes dias e a velha toalha branca, bordada, que só se usava em nossos aniversários).

(LINS, Osman. Os gestos. São Paulo: Melhoramentos, 1957.)

No trecho “Enfim, beijei sua mão, bati-lhe de leve na cabeça.” (10º§), o termo destacado expressa ideia de: