Questões de Concurso

Para consulplan

Foram encontradas 19.889 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946631

Contabilidade Geral

Caio Tácito é microempresário e obteve R$ 100 mil de lucro em sua atividade. Ele pretende realizar a distribuição do

lucro alcançado entre os sócios da empresa (o próprio Caio e seu filho Julius). Neste caso:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946630

Direito Administrativo

Analise as afirmativas; marque V para as verdadeiras e F para as falsas.

( ) Os setores da saúde, educação, ciência e tecnologia configuram serviços públicos sociais em relação aos quais a Constituição, ao mencionar que “são deveres do Estado e da Sociedade” e que são “livres à iniciativa privada”, permite a atuação, por direito próprio, dos particulares, sendo, entretanto, indispensável a efetiva delegação do direito de livre exploração de tais atividades pelo Poder Público.

( ) A atuação do poder público no domínio econômico e social pode ser viabilizada por intervenção direta ou indireta, disponibilizando utilidades materiais aos beneficiários, no primeiro caso, ou fazendo uso, no segundo caso, de seu instrumental jurídico para induzir que os particulares executem atividades de interesses públicos através de regulação própria.

( ) Em determinados setores da atividade humana existe a convicção de que a atuação privada pode ser mais eficiente do que a pública, dada a agilidade e a flexibilidade que marcam o regime de direito privado.

( ) O chamado Terceiro Setor, organizações de iniciativa privada, sem fins lucrativos e que prestam serviços de caráter público, faz parte do conceito constitucional de Administração Pública, razão pela qual se submetem, em suas contratações com terceiros, ao dever de licitar.

A sequência está correta em

( ) Os setores da saúde, educação, ciência e tecnologia configuram serviços públicos sociais em relação aos quais a Constituição, ao mencionar que “são deveres do Estado e da Sociedade” e que são “livres à iniciativa privada”, permite a atuação, por direito próprio, dos particulares, sendo, entretanto, indispensável a efetiva delegação do direito de livre exploração de tais atividades pelo Poder Público.

( ) A atuação do poder público no domínio econômico e social pode ser viabilizada por intervenção direta ou indireta, disponibilizando utilidades materiais aos beneficiários, no primeiro caso, ou fazendo uso, no segundo caso, de seu instrumental jurídico para induzir que os particulares executem atividades de interesses públicos através de regulação própria.

( ) Em determinados setores da atividade humana existe a convicção de que a atuação privada pode ser mais eficiente do que a pública, dada a agilidade e a flexibilidade que marcam o regime de direito privado.

( ) O chamado Terceiro Setor, organizações de iniciativa privada, sem fins lucrativos e que prestam serviços de caráter público, faz parte do conceito constitucional de Administração Pública, razão pela qual se submetem, em suas contratações com terceiros, ao dever de licitar.

A sequência está correta em

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946629

Direito Empresarial (Comercial)

Lara, médica recém-formada, deseja entrar no mercado de trabalho. Ao procurar a Secretaria de Saúde de determinada

prefeitura, foi informada de que a sua contratação só se viabilizaria por meio de pessoa jurídica, sendo aconselhada a

procurar um contador para auxiliá-la nos trâmites necessários e na obtenção de maiores informações. Ato contínuo, a

profissional da área de saúde procurou um escritório de contabilidade e recebeu completa assessoria sobre direito

trabalhista e legislação social, principalmente no que se refere a empregador, definição, características, direitos e

deveres de empresa individual e coletiva. A esse respeito, assinale a afirmativa correta.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946628

Auditoria

Em relação às atribuições da Controladoria, assinale a afirmativa INCORRETA.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

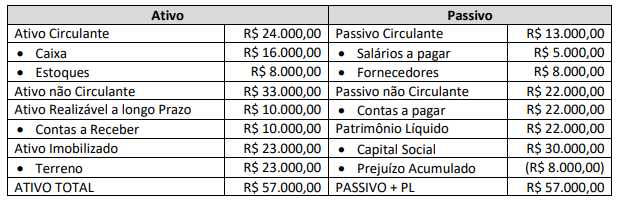

Q1946627

Análise de Balanços

Em 31/12/2021, uma empresa apresentava o seguinte Balanço Patrimonial:

Assinale, a seguir, a alternativa que indica o Índice de Liquidez Geral da empresa em 31/12/2021.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946626

Contabilidade de Custos

Uma empresa produz e vende um tipo de caderno. O preço de venda unitário do caderno é de R$ 20,00, enquanto seus

custos variáveis são de R$ 10,00. Além disso, quando o caderno é vendido, a empresa paga aos vendedores uma

comissão de 20% sobre o preço de venda. Em 2021, os custos e as despesas fixos foram, respectivamente, de

R$ 60.000,00 e R$ 30.000,00. Assinale, a seguir, a alternativa que indica o ponto de equilíbrio contábil da empresa, em

reais, em 2021.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946625

Contabilidade Pública

Determinada instituição do setor público contratou uma empresa para desenvolver um software para sua gestão orçamentária

e patrimonial. Após três meses de prestação de serviço, a empresa contratada desenvolveu o software. Diante desse contexto,

considerando o disposto na NBC TSP 08 e no Manual de Contabilidade Aplicada ao Setor Público/2019, assinale a alternativa

que demonstra a contabilização da transferência da conta “Softwares em Desenvolvimento” para “Softwares”, considerando

a conclusão desse desenvolvimento.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946624

Contabilidade Pública

O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da

entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são

registrados em contas de compensação (natureza de informação de controle). Qual grupo de contas a seguir deverá ser

registrado, na conta de compensação, como atos potenciais passivos?

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946623

Contabilidade Pública

João, ministrando treinamento para recém-empossados no serviço público, busca despertar o interesse dos novos

servidores para assuntos contábeis do órgão onde trabalharão. Para tanto, propõe o seguinte desafio:

Considere:

• As variações patrimoniais aumentativas correspondem a aumentos na situação patrimonial líquida da entidade, não oriundos de contribuições dos proprietários.

• As variações patrimoniais diminutivas correspondem a diminuições na situação patrimonial líquida da entidade, não oriundas de distribuições aos proprietários.

• As variações patrimoniais aumentativas e as variações patrimoniais diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e afetam o resultado.

Identifique, a seguir, um exemplo de reconhecimento de uma Variação Patrimonial Aumentativa do setor público (VPA).

• As variações patrimoniais aumentativas correspondem a aumentos na situação patrimonial líquida da entidade, não oriundos de contribuições dos proprietários.

• As variações patrimoniais diminutivas correspondem a diminuições na situação patrimonial líquida da entidade, não oriundas de distribuições aos proprietários.

• As variações patrimoniais aumentativas e as variações patrimoniais diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e afetam o resultado.

Identifique, a seguir, um exemplo de reconhecimento de uma Variação Patrimonial Aumentativa do setor público (VPA).

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946622

Contabilidade de Custos

Pedro é o responsável pelo gerenciamento de custos de uma empresa e está testando três sistemas de custeio: Custeio Baseado

em Atividades, Custeio Variável e por Absorção. Pedro observou que, caso venda todas as suas unidades produzidas, o sistema

de custeio que fornecerá o menor lucro será:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946621

Contabilidade de Custos

Diante da pandemia de Coronavírus, no ano de 2020, houve um crescimento do e-commerce (comércio eletrônico – pela

internet). Míriam pretende analisar a possibilidade de se tornar vendedora de um aplicativo para utilização doméstica e o

administrador de um site, que a convidou para fazer parte do negócio, lhe apresentou as seguintes propostas:

A) Primeira proposta: Míriam pagará uma taxa fixa de R$ 15.000,00.

B) Segunda proposta: Míriam pagará uma taxa fixa de R$ 10.000,00 mais 5% da receita obtida.

C) Terceira proposta: Míriam pagará somente 45% das receitas obtidas.

Informações adicionais:

a) O preço de venda do aplicativo a ser adotado por Miriam é de R$200,00.

b) O custo Unitário do Produto Vendido é de R$60,00.

c) A possibilidade de venda de 500 unidades é de 10%.

d) A possibilidade de venda de 100 unidades é de 90%.

Em dúvida sobre qual seria a melhor opção, Miriam recorre aos serviços de um profissional de contabilidade, que, ao efetuar os cálculos pela média ponderada dos resultados possíveis e considerar o Sistema de Custeio Variável, afirmou que para maximizar o resultado, a melhor opção será:

A) Primeira proposta: Míriam pagará uma taxa fixa de R$ 15.000,00.

B) Segunda proposta: Míriam pagará uma taxa fixa de R$ 10.000,00 mais 5% da receita obtida.

C) Terceira proposta: Míriam pagará somente 45% das receitas obtidas.

Informações adicionais:

a) O preço de venda do aplicativo a ser adotado por Miriam é de R$200,00.

b) O custo Unitário do Produto Vendido é de R$60,00.

c) A possibilidade de venda de 500 unidades é de 10%.

d) A possibilidade de venda de 100 unidades é de 90%.

Em dúvida sobre qual seria a melhor opção, Miriam recorre aos serviços de um profissional de contabilidade, que, ao efetuar os cálculos pela média ponderada dos resultados possíveis e considerar o Sistema de Custeio Variável, afirmou que para maximizar o resultado, a melhor opção será:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946620

Contabilidade de Custos

Em uma cooperativa fabrica-se pedaços de metal e de madeira para a indústria de construção civil que produz casas

populares. Nessa cooperativa trabalham pessoas de forma autônoma, que ganham por unidade produzida. Para a

apuração do resultado no ano de 2021 foram levantadas as seguintes informações:

Informações adicionais: a) O Custeio por Absorção ou “Custeio Integral” é método derivado da aplicação dos Princípios Fundamentais de Contabilidade.

b) Quando um bem está ligado diretamente à produção da empresa, ele é chamado de custo.

Considerando o sistema de custeio aceito pela legislação do Imposto de Renda e, exclusivamente, as informações disponibilizadas, qual o montante dos Custos Variáveis utilizados na produção e o Custo de Produtos Vendidos, respectivamente?

Informações adicionais: a) O Custeio por Absorção ou “Custeio Integral” é método derivado da aplicação dos Princípios Fundamentais de Contabilidade.

b) Quando um bem está ligado diretamente à produção da empresa, ele é chamado de custo.

Considerando o sistema de custeio aceito pela legislação do Imposto de Renda e, exclusivamente, as informações disponibilizadas, qual o montante dos Custos Variáveis utilizados na produção e o Custo de Produtos Vendidos, respectivamente?

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946619

Contabilidade Geral

Uma fabricante apresentou as seguintes informações sobre a produção e a venda do Produto A:

Outras informações:

• Em janeiro de 2022, o estoque inicial de unidades em produção e/ou produzidas do Produto A foi igual a zero.

• A fabricante produz e comercializa somente o Produto A e trabalhou com sua capacidade normal de produção.

• A fabricante apropria seus custos pelo “Custeio por Absorção” na produção do Produto A.

• Todo o processo de produção iniciado em cada mês foi finalizado dentro do próprio mês.

• A fabricante utiliza o critério PEPS para valoração dos estoques do Produto A.

Considerando exclusivamente as informações disponibilizadas e a Norma Brasileira de Contabilidade NBC TG 16 (R2) – Estoques, assinale o valor total do Custo dos Produtos Vendidos, respectivamente, no encerramento dos meses de janeiro, fevereiro e março de 2022.

Outras informações:

• Em janeiro de 2022, o estoque inicial de unidades em produção e/ou produzidas do Produto A foi igual a zero.

• A fabricante produz e comercializa somente o Produto A e trabalhou com sua capacidade normal de produção.

• A fabricante apropria seus custos pelo “Custeio por Absorção” na produção do Produto A.

• Todo o processo de produção iniciado em cada mês foi finalizado dentro do próprio mês.

• A fabricante utiliza o critério PEPS para valoração dos estoques do Produto A.

Considerando exclusivamente as informações disponibilizadas e a Norma Brasileira de Contabilidade NBC TG 16 (R2) – Estoques, assinale o valor total do Custo dos Produtos Vendidos, respectivamente, no encerramento dos meses de janeiro, fevereiro e março de 2022.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946618

Contabilidade Geral

Em 31/12/X0, uma empresa apresentou prejuízo. Como havia perspectivas de lucros futuros, a empresa reconheceu

um crédito fiscal, contabilizando-o como imposto de renda diferido, de acordo com as diretrizes do NBC TG 32 (R4) –

Tributos sobre o Lucro. Assinale, a seguir, a opção que indica onde deve ser contabilizado o crédito fiscal no balanço

patrimonial da empresa, de acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946617

Contabilidade Geral

Em 01/01/X0, uma empresa adquiriu um ar-condicionado para utilizar em seu escritório por R$ 4.000,00 à vista. A

empresa pagou o frete de R$ 200,00 e a instalação de R$ 1.600,00. Na data, a empresa esperava utilizar o ar-condicionado durante oito anos e vendê-lo por R$ 1.000,00. Considerando as informações disponibilizadas, a despesa anual de

depreciação do ar-condicionado será de:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946616

Contabilidade Geral

Uma companhia aérea foi acionada na Justiça por um passageiro que teve sua bagagem extraviada. Os contadores da

companhia aérea julgaram que a perda da causa na Justiça era provável e conseguiam estimar o valor da obrigação de

modo confiável. Assinale, a seguir, o tratamento contábil da causa pela contabilidade da companhia aérea.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

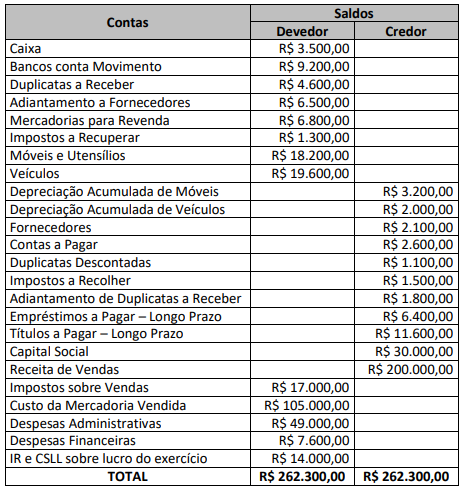

Q1946615

Contabilidade Geral

Uma sociedade empresária iniciou suas atividades em janeiro de 2021 e, ao final de dezembro de 2021, apresentou o

seguinte Balancete de Verificação:

Considerando somente os dados apresentados e de acordo com a NBC TG 16 (R5) – Apresentação das Demonstrações Contábeis e a Lei nº 6.404/76 – Lei das Sociedades por Ações, após a apuração do resultado do exercício serão evidenciados no Balanço Patrimonial em 31/12/2021:

Considerando somente os dados apresentados e de acordo com a NBC TG 16 (R5) – Apresentação das Demonstrações Contábeis e a Lei nº 6.404/76 – Lei das Sociedades por Ações, após a apuração do resultado do exercício serão evidenciados no Balanço Patrimonial em 31/12/2021:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946614

Contabilidade Geral

Uma sociedade empresária registrou as seguintes transações no exercício social de 2021:

• Venda de Mercadorias por R$ 300.000,00, com incidência de tributos sobre o faturamento no valor de R$ 54.000,00.

• Cancelamento de parte da Venda de Mercadorias no valor de R$ 1.500,00.

• Custo das Mercadorias Vendidas no valor de R$ 150.000,00.

• Despesas comerciais incorridas no valor de R$ 15.000,00.

• Despesas administrativas incorridas no valor de R$ 38.000,00.

• Despesas financeiras incorridas no valor de R$ 6.500,00 e Receitas Financeiras realizadas no valor de R$ 16.000,00.

• Imposto de Renda e Contribuição Social incidentes sobre o lucro do exercício no valor de R$ 16.500,00.

Considerando somente as informações apresentadas e o disposto na NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, os valores do Resultado antes dos Tributos sobre o Lucro e do Resultado Líquido a serem evidenciados na Demonstração do Resultado em 31/12/2021 serão, respectivamente:

• Venda de Mercadorias por R$ 300.000,00, com incidência de tributos sobre o faturamento no valor de R$ 54.000,00.

• Cancelamento de parte da Venda de Mercadorias no valor de R$ 1.500,00.

• Custo das Mercadorias Vendidas no valor de R$ 150.000,00.

• Despesas comerciais incorridas no valor de R$ 15.000,00.

• Despesas administrativas incorridas no valor de R$ 38.000,00.

• Despesas financeiras incorridas no valor de R$ 6.500,00 e Receitas Financeiras realizadas no valor de R$ 16.000,00.

• Imposto de Renda e Contribuição Social incidentes sobre o lucro do exercício no valor de R$ 16.500,00.

Considerando somente as informações apresentadas e o disposto na NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, os valores do Resultado antes dos Tributos sobre o Lucro e do Resultado Líquido a serem evidenciados na Demonstração do Resultado em 31/12/2021 serão, respectivamente:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946613

Contabilidade Geral

Uma empresa comercial realizou as seguintes operações em março de 2022:

• Adquiriu mercadorias para revenda por R$ 36.400,00.

• Arcou com custos de transporte das mercadorias adquiridas no valor de R$ 580,00.

• Vendeu por R$ 50.960,00 parte das mercadorias adquiridas.

Outras informações: • As operações ocorreram dentro do mesmo Estado, sendo a alíquota interna do ICMS de 18%, sem variações nas operações de compra e venda das mercadorias.

• A apuração do imposto é feita pelo regime normal (ICMS Normal).

• Havia um saldo de ICMS a Recuperar no valor de R$ 1.300,00.

Considerando que essas foram as únicas operações ocorridas no período, após a apuração do ICMS referente a março de 2022, a empresa apresentará:

• Adquiriu mercadorias para revenda por R$ 36.400,00.

• Arcou com custos de transporte das mercadorias adquiridas no valor de R$ 580,00.

• Vendeu por R$ 50.960,00 parte das mercadorias adquiridas.

Outras informações: • As operações ocorreram dentro do mesmo Estado, sendo a alíquota interna do ICMS de 18%, sem variações nas operações de compra e venda das mercadorias.

• A apuração do imposto é feita pelo regime normal (ICMS Normal).

• Havia um saldo de ICMS a Recuperar no valor de R$ 1.300,00.

Considerando que essas foram as únicas operações ocorridas no período, após a apuração do ICMS referente a março de 2022, a empresa apresentará:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

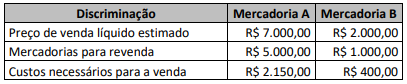

Q1946612

Contabilidade Geral

Uma sociedade empresária apresentou, ao final do exercício social de 2021, as seguintes informações sobre o estoque

de mercadorias para revenda:

Informações adicionais:

• Não existem estoques iniciais de nenhuma das mercadorias.

• Os estoques estão registrados pelo custo de aquisição.

• As mercadorias são avaliadas separadamente.

Considerando somente as informações apresentadas e o disposto na NBC TG 16 (R2) – Estoques, o valor de Perdas Estimadas para Redução ao Valor Recuperável e o valor de Estoques de Mercadorias para Revenda, assinale a composição do valor contábil líquido de cada tipo de mercadoria em 31/12/2021.

Informações adicionais:

• Não existem estoques iniciais de nenhuma das mercadorias.

• Os estoques estão registrados pelo custo de aquisição.

• As mercadorias são avaliadas separadamente.

Considerando somente as informações apresentadas e o disposto na NBC TG 16 (R2) – Estoques, o valor de Perdas Estimadas para Redução ao Valor Recuperável e o valor de Estoques de Mercadorias para Revenda, assinale a composição do valor contábil líquido de cada tipo de mercadoria em 31/12/2021.