Foram encontradas 2.620 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

As contratações públicas movimentam volume substancial do orçamento público brasileiro e, em regra, far-se-ão mediante processo licitatório que garanta a isonomia e a ampla concorrência na contratação. A critério da autoridade competente, em cada caso, e desde que prevista no instrumento convocatório, poderá ser exigida prestação de garantia nas contratações de obras, serviços e compras, cabendo ao contratado optar pela modalidade dentre as possibilidades previstas na Lei Federal nº 8.666/1993 e alterações (art. 56).

O Instituto Federal do Espírito Santo publicou edital de licitação para a aquisição de livros no período de 12 meses, prevendo a obrigatoriedade de prestação de garantia no instrumento convocatório do certame. Para tanto, foi estipulado que a garantia será equivalente ao percentual máximo previsto na legislação vigente (art. 56, § 2º). O certame foi realizado e celebrou-se contrato com a empresa Hannah Arendt S.A., no valor total de $ 400.000. Nesses termos, a empresa contratada terá de prestar garantia no valor de:

O equilíbrio entre as receitas públicas e as despesas públicas é indispensável para a boa saúde das contas públicas e para a prestação de serviços públicos de qualidade à sociedade. Conforme matéria publicada no sítio eletrônico do “G1”, em 13 de novembro de 2018: “A Secretaria do Tesouro Nacional informou nesta terça-feira (13) que 14 estados da federação superaram em 2017 o limite da Lei de Responsabilidade Fiscal (LRF) de X% da receita corrente líquida em gastos com pessoal”.

A seguir, a matéria detalha o percentual da receita corrente líquida (RCL) comprometida com gastos com pessoal por estado da federação no exercício de 2017, dentre os quais: Rio Grande do Norte / RN (72,07% da RCL); Rio Grande do Sul / RS (69,14% da RCL); Sergipe / SE (63,74% da RCL); Goiás / GO (58,37% da RCL); e Espírito Santo / ES (54,63% da RCL).

Por seu turno, matéria publicada no mesmo sítio eletrônico, em 14 de dezembro de 2018, ressalta que: “A dificuldade com pessoal é explicada por sucessivos aumentos concedidos para servidores ao longo dos últimos anos e gastos elevados com trabalhadores inativos – em 12 meses, o gasto dos estados com inativos cresceu 8%”.

Sendo assim, dentre os cinco estados da federação supracitados, apresentaram excesso de gastos com pessoal no exercício de 2017, tendo por referência o art. 19, inciso II, da LRF:

* Fontes das matérias citadas na questão:

https://g1.globo.com/economia/noticia/2018/11/13/14-estados-superam-limite-da-lrf-para-gastos-com-pessoal-em-2017-diztesouro-nacional.ghtml

https://g1.globo.com/economia/noticia/2018/12/14/seis-governadores-devem-comecar-mandato-com-situacao-fiscalconfortavel-aponta-estudo. ghtml

Tendo por referência o cenário do setor público brasileiro, dentre as afirmativas a seguir, estão CORRETAS:

I – Conforme o princípio orçamentário da unidade, há apenas uma Lei Orçamentária Anual (LOA) por ente da federação, na qual constarão três peças orçamentárias, quais sejam: orçamento fiscal, orçamento da seguridade social e orçamento de investimento das empresas estatais. O principal objetivo da LOA consiste em orientar a elaboração da Lei de Diretrizes Orçamentárias (LDO).

II – Fazem parte da Lei de Diretrizes Orçamentárias (LDO) o anexo de metas fiscais e o anexo de riscos fiscais, conforme texto da Lei de Responsabilidade Fiscal (LRF). De acordo com a Constituição Federal de 1988, entre outras coisas, a LDO disporá sobre as alterações na legislação tributária.

III – É vedada a realização de operações de crédito que excedam o montante das despesas de capital, ressalvadas as autorizadas mediante créditos adicionais suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta. Tal condição é conhecida por “regra de ouro”.

IV – No balanço orçamentário, o resultado da execução orçamentária (superávit ou déficit) é obtido pela confrontação entre a receita arrecadada e a despesa liquidada durante o exercício financeiro.

V – É vedada a realização de despesa sem a prévia emissão da nota de empenho.

VI – O Instituto Federal do Espírito Santo irá contratar serviços gráficos para a confecção de cartazes ao longo do ano. Entretanto, não se sabe o montante exato de cartazes que será demandado no transcurso do tempo.

Nesse caso, o correto é providenciar um empenho ordinário.

O Estado obtém receitas de diversas fontes, tais como, da arrecadação de tributos (classificada na categoria econômica das __________) e da alienação de bens (classificada na categoria econômica das ________ ).

O Instituto Federal do Espírito Santo está diretamente subordinado ao Ministério da Educação no âmbito do Governo Federal. Este providenciará a descentralização orçamentária para aquele através de __________ para a aquisição de um imóvel em uso para a instalação de uma nova unidade do Instituto, portanto, uma __________, bem como para a compra de material de consumo de uso geral, portanto, uma ______. Para o pagamento de ambas as despesas, o Ministério providenciará uma descentralização financeira ao Instituto através de _________.

Completam de forma CORRETA as lacunas do texto na ordem prevista:

No Brasil, o orçamento público é uma ferramenta fundamental para o planejamento e a execução dos programas governamentais. Sobre essa temática, dentre as afirmativas a seguir, estão CORRETAS:

I – A abertura de créditos adicionais suplementares e especiais depende da prévia autorização legislativa e da indicação dos recursos que financiarão os créditos. Tal necessidade não se verifica para os créditos adicionais extraordinários.

II – Durante o mês de julho de X1, o município de Estrela Azul está passando por fortes chuvas com graves consequências para a população local. Com isso, milhares de pessoas estão desalojadas. Considerando a situação de calamidade pública, o prefeito acredita que a melhor alternativa consiste na abertura de crédito adicional extraordinário para atender à demanda. Inclusive, tal crédito poderá ser reaberto no exercício seguinte, nos limites de seus saldos, se for o caso.

III – No Governo Federal, a proposta de Plano Plurianual (PPA) deverá ser encaminhada pelo poder executivo ao legislativo até 31/08 do primeiro ano do mandato presidencial, e devolvida pelo poder legislativo ao executivo até 22/12 do primeiro ano do mandato presidencial, de modo que o PPA aprovado e sancionado vigorará durante quatro anos a partir do segundo ano do mandato presidencial.

IV – Tendo por referência os tipos de ações que compõem um programa constante no orçamento público, é correto dizer que a construção de uma nova universidade pública pelo Governo Federal é uma atividade.

V – As operações de crédito por antecipação de receita orçamentária constituem exemplo de ingresso extraorçamentário quando realizadas e de dispêndio extraorçamentário quando liquidadas.

Os seguintes conceitos equivalem, respectivamente, a:

I – Representam o esforço empregado pela empresa no processo de fabricação de determinado item (mão de obra direta e indireta, energia, horas de máquina, etc.). Não incluem matéria-prima nem outros produtos adquiridos prontos para consumo.

II – Custos que não podemos identificar diretamente com os produtos e que necessitamos de rateios para fazer a apropriação.

III – Subsistema que deve ter tratamento conceitual adequado, abordagem tecnológica apropriada que propicie atuar com as múltiplas dimensões (temporais, numéricas e organizacionais, etc.), permitindo a análise de séries históricas de custos sob a ótica das atividades-fins ou administrativas do setor público.

Com base na relação Custo/Volume/Lucro, dentre as afirmativas a seguir, estão CORRETAS:

I – Se uma Construtora que tem como Ponto de Equilíbrio a produção e venda de 10 casas/ mês estiver produzindo e vendendo 19 casas/mês, sua Margem de Segurança será de 47,37% aproximadamente.

II – Uma empresa possui um Ponto de Equilíbrio de 10 unidades/mês e Margem de Contribuição de $ 100.000/unidade. Se, em determinado mês, ela estiver produzindo e vendendo 14 unidades/ mês, seu Lucro será de $ 400.000/mês. Se a empresa passar a produzir e vender 17 unidades/mês, alcançará uma Alavancagem Operacional de 3,5 vezes.

III – Uma fábrica de cadeiras possui Margem de Contribuição de $ 210/unidade. Sabendo que seu Ponto de Equilíbrio é de 255 unidades/mês e que, no mês X2, ela produziu e vendeu 300 unidades, pode-se afirmar que, neste mês, seu Lucro foi de $ 9.450.

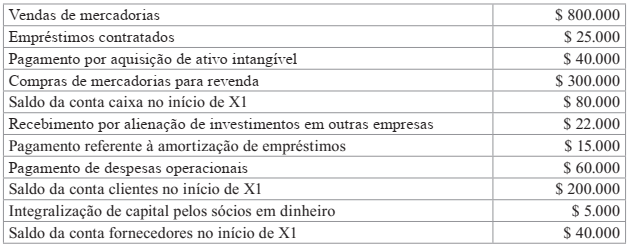

O contador da empresa comercial Educar LTDA. disponibilizou os seguintes dados referentes ao exercício de X1:

Adicionalmente, o contador informou que:

I – 25% do total das vendas a receber (exercício de X1 + exercícios anteriores) foram recebidos em X1, bem como 50% do total das compras a pagar (exercício de X1 + exercícios anteriores) foram pagos em X1;

II – Os juros dos empréstimos contratados no valor de $ 2.000 serão pagos no exercício seguinte; e

III – A empresa possui um único item de ativo imobilizado que foi adquirido por $ 80.000 no exercício anterior, sendo sua vida útil estimada de 10 anos e seu valor residual estimado de $ 5.000. O método utilizado para registro da depreciação é o das quotas constantes.

Mediante o exposto, o valor gerado/consumido de caixa através das atividades operacionais

durante o exercício de X1 foi de:

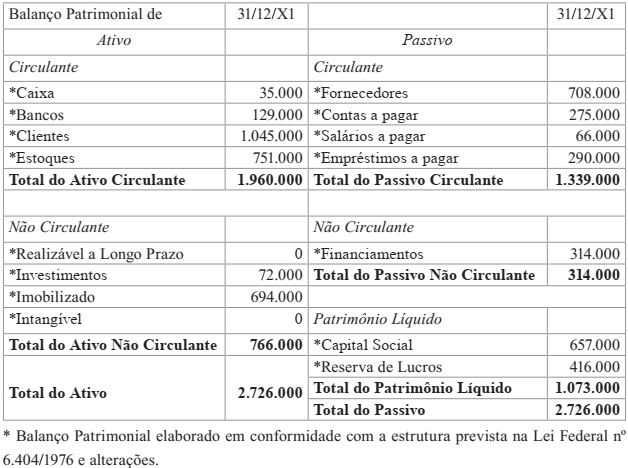

Segundo Matarazzo (2010), a análise das Demonstrações Contábeis deve partir do geral para o particular. Sendo assim, inicia-se a análise por meio do cálculo dos Índices e, em seguida, aplicam-se as Análises Vertical e Horizontal.

Neste contexto, analise o Balanço Patrimonial da Cia. Descomplica e assinale a alternativa INCORRETA:

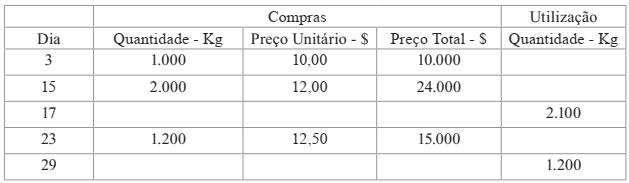

A tabela apresentada abaixo reproduz uma Ficha de Estoque de determinada matériaprima. Com base nas informações contidas na Ficha, o valor da matéria-prima total utilizada, considerando o Critério de Avaliação de Estoques PEPS (FIFO), foi de:

A seguir são apresentados os Prazos Médios de Renovação de Estoques, de Recebimento de Vendas e de Pagamento de Compras da Cia. Portas nos anos de X1, X2 e X3. Considerando tais informações, assinale a alternativa que representa os Ciclos Operacional e Financeiro, respectivamente, para o ano X2:

A Cia. Lucrativos apresentou, ao final de dado período, os seguintes saldos em suas contas patrimoniais:

Clientes $ 100.000

Caixa $ 135.000

Fornecedores $ 300.000

Imóveis $ 280.000

Capital Social $ 450.000

Máquinas $ 300.000

Salários a Pagar $ 200.000

Reserva de Lucros $ 35.000

Depreciação Acumulada $ 30.000

Marcas e Patentes $ 200.000

Considerando tais informações, assinale a alternativa que corresponde ao valor do Ativo Total

da Cia. Lucrativos: