Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 500 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

Instituto Avançar

Órgão:

Prefeitura de Arapongas - PR

Provas:

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Analista de Tecnoologia da Informação

|

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Controlador Interno |

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Economista |

Q3583886

Português

Texto associado

Leia o texto a seguir para responder à questão.

Você é um número

Clarice Lispector

Se você não tomar cuidado vira número até

para si mesmo. Porque, a partir do instante

em que você nasce, classificam-no com um

número. Sua identidade no Félix Pacheco é

um número. O registro civil é um número.

Seu título de eleitor é um número.

Profissionalmente falando você também é.

Para ser motorista tem carteira com

número. No Imposto de Renda, o

contribuinte é identificado com um

número. Seu prédio, seu telefone, seu

número de apartamento – tudo é número.

Se é dos que abrem crediário, para eles

você é um número. Se tem propriedade,

também. Se é sócio de um clube tem um

número. Se é imortal da Academia

Brasileira de Letras tem o número da

cadeira.

É por isso que vou tomar aulas

particulares de matemática. Preciso saber

coisas. Ou aulas de Física. Não estou

brincando: vou mesmo tomar aulas de

matemática, preciso saber alguma coisa

sobre cálculo integral. [...]

Se é contribuinte de qualquer obra de

beneficência também é solicitado por um

número. Se faz viagem de passeio ou de

turismo ou de negócio também recebe um

número. Para tomar um avião, dão-lhe um

número. Se possui ações também recebe

um, como acionista de uma companhia. É

claro que você é um número de

recenseamento. Se é católico recebe

número de batismo. No registro civil ou

religioso você é numerado. Se possui

personalidade jurídica tem. E quando

morre, no jazigo, tem um número. E a

certidão de óbito também.

Nós não somos ninguém? Protesto. Aliás, é

inútil o protesto. E vai ver meu protesto

também é número. Uma amiga minha

contou que, no Alto Sertão de Pernambuco,

uma mulher estava com o filho doente,

desidratado, foi ao Posto de Saúde. E

recebeu a ficha número 10. Mas dentro do

horário previsto pelo médico a criança não

pôde ser atendida porque só atenderam até

o número 9. A criança morreu por causa de

um número. Nós somos culpados.

Se há uma guerra, você é classificado por

um número. Numa pulseira com placa

metálica, se não me engano. Ou numa

corrente de pescoço, metálica.

Nós vamos lutar contra isso. Cada um é

um, sem número. O si-mesmo é apenas o

si-mesmo.

E Deus não é número.

Vamos ser gente, por favor. Nossa

sociedade está nos deixando secos como

um número seco, como um osso branco

seco exposto ao sol. Meu número íntimo é

9. Só. 8. Só. 7. Só. Sem somá-los nem

transformá-los em novecentos e oitenta e

sete. Estou me classificando como um

número? Não, a intimidade não deixa. Veja,

tentei várias vezes na vida não ter número

e não escapei. O que faz com que

precisemos de muito carinho, de nome

próprio, de genuinidade. Vamos amar que

amor não tem número. Ou tem?

“Uma amiga minha contou que, no

Alto Sertão de Pernambuco, uma mulher

estava com o filho doente [...].” 5º§

As vírgulas empregadas na frase acima separam

As vírgulas empregadas na frase acima separam

Ano: 2023

Banca:

Instituto Avançar

Órgão:

Prefeitura de Arapongas - PR

Provas:

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Analista de Tecnoologia da Informação

|

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Controlador Interno |

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Economista |

Q3583885

Português

Texto associado

Leia o texto a seguir para responder à questão.

Você é um número

Clarice Lispector

Se você não tomar cuidado vira número até

para si mesmo. Porque, a partir do instante

em que você nasce, classificam-no com um

número. Sua identidade no Félix Pacheco é

um número. O registro civil é um número.

Seu título de eleitor é um número.

Profissionalmente falando você também é.

Para ser motorista tem carteira com

número. No Imposto de Renda, o

contribuinte é identificado com um

número. Seu prédio, seu telefone, seu

número de apartamento – tudo é número.

Se é dos que abrem crediário, para eles

você é um número. Se tem propriedade,

também. Se é sócio de um clube tem um

número. Se é imortal da Academia

Brasileira de Letras tem o número da

cadeira.

É por isso que vou tomar aulas

particulares de matemática. Preciso saber

coisas. Ou aulas de Física. Não estou

brincando: vou mesmo tomar aulas de

matemática, preciso saber alguma coisa

sobre cálculo integral. [...]

Se é contribuinte de qualquer obra de

beneficência também é solicitado por um

número. Se faz viagem de passeio ou de

turismo ou de negócio também recebe um

número. Para tomar um avião, dão-lhe um

número. Se possui ações também recebe

um, como acionista de uma companhia. É

claro que você é um número de

recenseamento. Se é católico recebe

número de batismo. No registro civil ou

religioso você é numerado. Se possui

personalidade jurídica tem. E quando

morre, no jazigo, tem um número. E a

certidão de óbito também.

Nós não somos ninguém? Protesto. Aliás, é

inútil o protesto. E vai ver meu protesto

também é número. Uma amiga minha

contou que, no Alto Sertão de Pernambuco,

uma mulher estava com o filho doente,

desidratado, foi ao Posto de Saúde. E

recebeu a ficha número 10. Mas dentro do

horário previsto pelo médico a criança não

pôde ser atendida porque só atenderam até

o número 9. A criança morreu por causa de

um número. Nós somos culpados.

Se há uma guerra, você é classificado por

um número. Numa pulseira com placa

metálica, se não me engano. Ou numa

corrente de pescoço, metálica.

Nós vamos lutar contra isso. Cada um é

um, sem número. O si-mesmo é apenas o

si-mesmo.

E Deus não é número.

Vamos ser gente, por favor. Nossa

sociedade está nos deixando secos como

um número seco, como um osso branco

seco exposto ao sol. Meu número íntimo é

9. Só. 8. Só. 7. Só. Sem somá-los nem

transformá-los em novecentos e oitenta e

sete. Estou me classificando como um

número? Não, a intimidade não deixa. Veja,

tentei várias vezes na vida não ter número

e não escapei. O que faz com que

precisemos de muito carinho, de nome

próprio, de genuinidade. Vamos amar que

amor não tem número. Ou tem?

Marque a alternativa em que a ideia

expressa pelo conectivo da frase não

corresponde ao que está determinado

entre parênteses.

Ano: 2023

Banca:

Instituto Avançar

Órgão:

Prefeitura de Arapongas - PR

Provas:

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Analista de Tecnoologia da Informação

|

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Controlador Interno |

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Economista |

Q3583884

Português

Texto associado

Leia o texto a seguir para responder à questão.

Você é um número

Clarice Lispector

Se você não tomar cuidado vira número até

para si mesmo. Porque, a partir do instante

em que você nasce, classificam-no com um

número. Sua identidade no Félix Pacheco é

um número. O registro civil é um número.

Seu título de eleitor é um número.

Profissionalmente falando você também é.

Para ser motorista tem carteira com

número. No Imposto de Renda, o

contribuinte é identificado com um

número. Seu prédio, seu telefone, seu

número de apartamento – tudo é número.

Se é dos que abrem crediário, para eles

você é um número. Se tem propriedade,

também. Se é sócio de um clube tem um

número. Se é imortal da Academia

Brasileira de Letras tem o número da

cadeira.

É por isso que vou tomar aulas

particulares de matemática. Preciso saber

coisas. Ou aulas de Física. Não estou

brincando: vou mesmo tomar aulas de

matemática, preciso saber alguma coisa

sobre cálculo integral. [...]

Se é contribuinte de qualquer obra de

beneficência também é solicitado por um

número. Se faz viagem de passeio ou de

turismo ou de negócio também recebe um

número. Para tomar um avião, dão-lhe um

número. Se possui ações também recebe

um, como acionista de uma companhia. É

claro que você é um número de

recenseamento. Se é católico recebe

número de batismo. No registro civil ou

religioso você é numerado. Se possui

personalidade jurídica tem. E quando

morre, no jazigo, tem um número. E a

certidão de óbito também.

Nós não somos ninguém? Protesto. Aliás, é

inútil o protesto. E vai ver meu protesto

também é número. Uma amiga minha

contou que, no Alto Sertão de Pernambuco,

uma mulher estava com o filho doente,

desidratado, foi ao Posto de Saúde. E

recebeu a ficha número 10. Mas dentro do

horário previsto pelo médico a criança não

pôde ser atendida porque só atenderam até

o número 9. A criança morreu por causa de

um número. Nós somos culpados.

Se há uma guerra, você é classificado por

um número. Numa pulseira com placa

metálica, se não me engano. Ou numa

corrente de pescoço, metálica.

Nós vamos lutar contra isso. Cada um é

um, sem número. O si-mesmo é apenas o

si-mesmo.

E Deus não é número.

Vamos ser gente, por favor. Nossa

sociedade está nos deixando secos como

um número seco, como um osso branco

seco exposto ao sol. Meu número íntimo é

9. Só. 8. Só. 7. Só. Sem somá-los nem

transformá-los em novecentos e oitenta e

sete. Estou me classificando como um

número? Não, a intimidade não deixa. Veja,

tentei várias vezes na vida não ter número

e não escapei. O que faz com que

precisemos de muito carinho, de nome

próprio, de genuinidade. Vamos amar que

amor não tem número. Ou tem?

“Você é um número.”

Registra-se, nesse título do texto, a seguinte figura de linguagem:

Ano: 2023

Banca:

Instituto Avançar

Órgão:

Prefeitura de Arapongas - PR

Provas:

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Analista de Tecnoologia da Informação

|

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Controlador Interno |

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Economista |

Q3583883

Português

Texto associado

Leia o texto a seguir para responder à questão.

Você é um número

Clarice Lispector

Se você não tomar cuidado vira número até

para si mesmo. Porque, a partir do instante

em que você nasce, classificam-no com um

número. Sua identidade no Félix Pacheco é

um número. O registro civil é um número.

Seu título de eleitor é um número.

Profissionalmente falando você também é.

Para ser motorista tem carteira com

número. No Imposto de Renda, o

contribuinte é identificado com um

número. Seu prédio, seu telefone, seu

número de apartamento – tudo é número.

Se é dos que abrem crediário, para eles

você é um número. Se tem propriedade,

também. Se é sócio de um clube tem um

número. Se é imortal da Academia

Brasileira de Letras tem o número da

cadeira.

É por isso que vou tomar aulas

particulares de matemática. Preciso saber

coisas. Ou aulas de Física. Não estou

brincando: vou mesmo tomar aulas de

matemática, preciso saber alguma coisa

sobre cálculo integral. [...]

Se é contribuinte de qualquer obra de

beneficência também é solicitado por um

número. Se faz viagem de passeio ou de

turismo ou de negócio também recebe um

número. Para tomar um avião, dão-lhe um

número. Se possui ações também recebe

um, como acionista de uma companhia. É

claro que você é um número de

recenseamento. Se é católico recebe

número de batismo. No registro civil ou

religioso você é numerado. Se possui

personalidade jurídica tem. E quando

morre, no jazigo, tem um número. E a

certidão de óbito também.

Nós não somos ninguém? Protesto. Aliás, é

inútil o protesto. E vai ver meu protesto

também é número. Uma amiga minha

contou que, no Alto Sertão de Pernambuco,

uma mulher estava com o filho doente,

desidratado, foi ao Posto de Saúde. E

recebeu a ficha número 10. Mas dentro do

horário previsto pelo médico a criança não

pôde ser atendida porque só atenderam até

o número 9. A criança morreu por causa de

um número. Nós somos culpados.

Se há uma guerra, você é classificado por

um número. Numa pulseira com placa

metálica, se não me engano. Ou numa

corrente de pescoço, metálica.

Nós vamos lutar contra isso. Cada um é

um, sem número. O si-mesmo é apenas o

si-mesmo.

E Deus não é número.

Vamos ser gente, por favor. Nossa

sociedade está nos deixando secos como

um número seco, como um osso branco

seco exposto ao sol. Meu número íntimo é

9. Só. 8. Só. 7. Só. Sem somá-los nem

transformá-los em novecentos e oitenta e

sete. Estou me classificando como um

número? Não, a intimidade não deixa. Veja,

tentei várias vezes na vida não ter número

e não escapei. O que faz com que

precisemos de muito carinho, de nome

próprio, de genuinidade. Vamos amar que

amor não tem número. Ou tem?

O objetivo da autora do texto é

mostrar que:

Ano: 2023

Banca:

Instituto Avançar

Órgão:

Prefeitura de Arapongas - PR

Prova:

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Contador |

Q3583881

Contabilidade Pública

De acordo com a Lei Complementar

Federal nº 101/2000, o demonstrativo

das receitas e despesas previdenciárias

do Órgão ou Poder, deverá ser

apresentado no:

Ano: 2023

Banca:

Instituto Avançar

Órgão:

Prefeitura de Arapongas - PR

Prova:

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Contador |

Q3583880

Administração Financeira e Orçamentária

Supondo que a Receita Corrente

Líquida de um Município foi de R$

70.000.000,00, o valor máximo que pode

ser destinado para gastos com pessoal,

sem que o limite do art. 19 da Lei de

Responsabilidade Fiscal seja

ultrapassado é de:

Ano: 2023

Banca:

Instituto Avançar

Órgão:

Prefeitura de Arapongas - PR

Prova:

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Contador |

Q3583879

Direito Financeiro

A Lei Complementar Federal nº

101/2000 que instituiu critérios para

verificação do equilíbrio e eficiência da

gestão fiscal no Entes Públicos definiu

quais componentes são considerados

para apurar a despesa total com pessoal.

Assinale um item que NÃO deve ser

considerado para fins de verificação do

gasto total com pessoal:

Ano: 2023

Banca:

Instituto Avançar

Órgão:

Prefeitura de Arapongas - PR

Prova:

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Contador |

Q3583878

Contabilidade Pública

Assinale a única alternativa que

apresenta uma informação que NÃO

deve constar no Balanço Orçamentário

de um Ente Público:

Ano: 2023

Banca:

Instituto Avançar

Órgão:

Prefeitura de Arapongas - PR

Prova:

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Contador |

Q3583877

Contabilidade Pública

No Balanço Patrimonial de um Ente

Público, os valores contabilizados como

Intangível, devem constar no Grupo:

Ano: 2023

Banca:

Instituto Avançar

Órgão:

Prefeitura de Arapongas - PR

Prova:

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Contador |

Q3583876

Administração Financeira e Orçamentária

As despesas públicas representam a

destinação dos recursos arrecadados

pelo Ente público e devem ser feita

sempre com objetivo de maximizar os

benefícios auferidos com o desembolso.

Analise as afirmativas abaixo no que se

refere à despesa pública:

I. Os gastos com remuneração de servidores ativos é uma despesa de custeio, mas o pagamento de inativos e pensionistas é classificado como transferência corrente.

II. As contribuições do Ente Público para a previdência social são classificadas como despesas de custeio.

III. Os serviços de terceiros contratados por Ente Público são classificados como despesas de custeio.

Estão corretas:

I. Os gastos com remuneração de servidores ativos é uma despesa de custeio, mas o pagamento de inativos e pensionistas é classificado como transferência corrente.

II. As contribuições do Ente Público para a previdência social são classificadas como despesas de custeio.

III. Os serviços de terceiros contratados por Ente Público são classificados como despesas de custeio.

Estão corretas:

Ano: 2023

Banca:

Instituto Avançar

Órgão:

Prefeitura de Arapongas - PR

Prova:

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Contador |

Q3583875

Administração Financeira e Orçamentária

Assinale a única alternativa que

apresenta uma despesa sob o ponto de

vista orçamentário:

Ano: 2023

Banca:

Instituto Avançar

Órgão:

Prefeitura de Arapongas - PR

Prova:

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Contador |

Q3583874

Direito Financeiro

Na lei do orçamento pode constar

autorização para abertura de crédito

adicional:

Ano: 2023

Banca:

Instituto Avançar

Órgão:

Prefeitura de Arapongas - PR

Prova:

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Contador |

Q3583873

Contabilidade Pública

Assinale a única operação que NÃO

corresponde a uma despesa sob o ponto

de vista orçamentário:

Ano: 2023

Banca:

Instituto Avançar

Órgão:

Prefeitura de Arapongas - PR

Prova:

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Contador |

Q3583872

Contabilidade Pública

Assinale a alternativa que apresenta

uma receita classificada como

extraorçamentária:

Ano: 2023

Banca:

Instituto Avançar

Órgão:

Prefeitura de Arapongas - PR

Prova:

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Contador |

Q3583871

Contabilidade Pública

Ao final de um exercício financeiro o

departamento de contabilidade de uma

Entidade Pública efetuou o

levantamento de uma dotação

orçamentária e foram obtidas as

seguintes informações:

• Saldo inicial da dotação R$ 11.000.000,00

• Despesa empenhada no período R$ 12.500.000,00

• Despesa liquidada no período R$ 11.400.000,00

• Cancelamento de empenho não liquidado no período R$ 300.000,00

• Despesa paga no exercício R$ 11.200.000,00

• Crédito adicional aberto para o período 1.600.000,00

Sabendo que todas as informações se referem ao mesmo exercício financeiro, assinale o valor dos Restos a pagar não processados inscritos no encerramento do exercício:

• Saldo inicial da dotação R$ 11.000.000,00

• Despesa empenhada no período R$ 12.500.000,00

• Despesa liquidada no período R$ 11.400.000,00

• Cancelamento de empenho não liquidado no período R$ 300.000,00

• Despesa paga no exercício R$ 11.200.000,00

• Crédito adicional aberto para o período 1.600.000,00

Sabendo que todas as informações se referem ao mesmo exercício financeiro, assinale o valor dos Restos a pagar não processados inscritos no encerramento do exercício:

Ano: 2023

Banca:

Instituto Avançar

Órgão:

Prefeitura de Arapongas - PR

Prova:

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Contador |

Q3583870

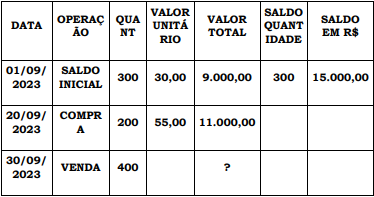

Contabilidade de Custos

A empresa adota o preço médio para

mensuração do custo do estoques e

realizou no mês de setembro as

seguintes operações:

Sabendo que a venda foi realizada pelo preço unitário de R$ 60,00, assinale o valor do custo da operação:

Sabendo que a venda foi realizada pelo preço unitário de R$ 60,00, assinale o valor do custo da operação:

Ano: 2023

Banca:

Instituto Avançar

Órgão:

Prefeitura de Arapongas - PR

Prova:

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Contador |

Q3583869

Contabilidade Geral

Assinale a única alternativa que

apresenta um aumento do ativo da

organização:

Ano: 2023

Banca:

Instituto Avançar

Órgão:

Prefeitura de Arapongas - PR

Prova:

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Contador |

Q3583868

Contabilidade Geral

As operações realizadas por uma

Organização refletem diretamente na

composição do seu patrimônio, tanto

qualitativa quanto quantitativamente e

tais decisões refletem o resultado da

gestão no período. Analise as afirmativas

abaixo que tratam das mutações

patrimoniais:

I. O pagamento de despesas antecipadas deve ser registrado no Ativo da Entidade.

II. A depreciação acumulada e os juros a apropriar sobre as operações de crédito são contas contábeis redutoras do montante total do grupo que estão inseridas.

III. Os impostos a recuperar são valores presentes no passivo da organização e as provisões não representam despesa imediada no resultado do exercício.

Estão corretas:

I. O pagamento de despesas antecipadas deve ser registrado no Ativo da Entidade.

II. A depreciação acumulada e os juros a apropriar sobre as operações de crédito são contas contábeis redutoras do montante total do grupo que estão inseridas.

III. Os impostos a recuperar são valores presentes no passivo da organização e as provisões não representam despesa imediada no resultado do exercício.

Estão corretas:

Ano: 2023

Banca:

Instituto Avançar

Órgão:

Prefeitura de Arapongas - PR

Prova:

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Contador |

Q3583867

Contabilidade Pública

Utilize os dados abaixo para a

resolução da questão:

- Aquisição de um veículo em abril de 2021 pelo valor de R$ 660.000,00. - Início da utilização do veículo em abril de 2021.

- Vida útil do bem: 05 anos

- Valor residual do bem após a vida útil R$ 120.000,00

Considerando que a empresa não deseja obter lucro com a venda do bem e desconsiderando quaisquer outros gastos tributários ou financeiros, assinale a alternativa que apresenta o valor que deveria ser vendido o bem ao final do mês de setembro de 2023 sem que ocorra lucro ou prejuízo na operação:

- Aquisição de um veículo em abril de 2021 pelo valor de R$ 660.000,00. - Início da utilização do veículo em abril de 2021.

- Vida útil do bem: 05 anos

- Valor residual do bem após a vida útil R$ 120.000,00

Considerando que a empresa não deseja obter lucro com a venda do bem e desconsiderando quaisquer outros gastos tributários ou financeiros, assinale a alternativa que apresenta o valor que deveria ser vendido o bem ao final do mês de setembro de 2023 sem que ocorra lucro ou prejuízo na operação:

Ano: 2023

Banca:

Instituto Avançar

Órgão:

Prefeitura de Arapongas - PR

Prova:

Instituto Avançar - 2023 - Prefeitura de Arapongas - PR - Contador |

Q3583866

Contabilidade Pública

Supondo que uma Entidade pública

realizou as seguintes operações no mês

de setembro de 2023:

- Pagamento do adiantamento da primeira parcela do décimo terceiro salário: R$ 3.100.000,00.

- Provisão mensal do décimo terceiro salário (sabendo que o valor bruto da folha de pagamento do mês foi de R$ 6.000.000,00).

- Pagamento de férias do exercício de 2022 para os funcionários que saíram de férias no mês de setembro de 2023, no valor de R$ 800.000,00.

Com base nas informações apresentadas, assinale o valor da despesa no mês de setembro de 2023:

- Pagamento do adiantamento da primeira parcela do décimo terceiro salário: R$ 3.100.000,00.

- Provisão mensal do décimo terceiro salário (sabendo que o valor bruto da folha de pagamento do mês foi de R$ 6.000.000,00).

- Pagamento de férias do exercício de 2022 para os funcionários que saíram de férias no mês de setembro de 2023, no valor de R$ 800.000,00.

Com base nas informações apresentadas, assinale o valor da despesa no mês de setembro de 2023: